集成期货:塑料高位徘徊后或回落

一、宏观经济分析

1.美国政府重开,扫清经济成长障碍。

10月16日美参院两党就延长债限和结束政府停摆达成一致,向联邦政府拨款日期延长至2014年1月15日,同时将举债期限延长至2014年2月7日。众议院过后也通过了参议院的协议,这预示着美国政府将重新开门。美国国会能达成债务协议,大宗商品将获得提振,因其将扫清美国经济成长的障碍。

2.欧元区特别是德国经济正走出衰退

智库ZEW月度调查显示,10月德国经济景气判断指数从9月的49.6升至52.8,为2010年4月以来最高。欧元区10月ZEW经济景气指数增长0.5%至59.1,前值58.6,显示欧元区正走出衰退,并且欧元区危机目前看似告一段落。

3.中国经济三季度企稳回升,但四季度增幅或有所放缓。

10月18日统计局公布了第三季度GDP同比增长7.8%,符合市场预期,验证中国经济企稳回升,预计这种态势仍会持续。中国国家信息中心宏观研究室主任牛犁认为,考虑到基数因素,四季度增幅可能有所放缓,但只是技术性因素影响,经济的基本面仍向好。从政策面看,一连串的包括金融市场利率化以及不断释放的改革信号等,从微观上激发了市场活力,市场预期明显改善,加之下半年一系列稳增长的政策,都对经济的企稳回升有一定作用。

二、基本面分析

1.原油上行力度不足

原油指数近期企稳105,连续反弹了两周,总体形态仍在三角震荡中,中线方向不明朗,但交易重心有下降迹象,谨防下破105支撑。

数据来源:文华财经

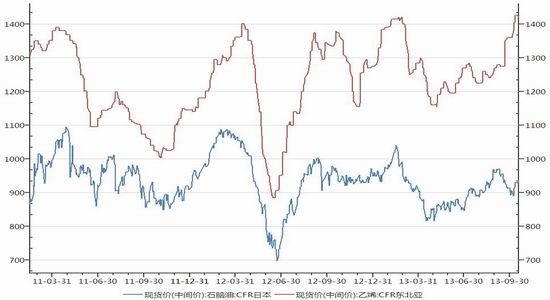

2.亚洲乙烯供应紧张,但下游需求偏弱。

数据来源:wind 集成数据库

乙烯供应偏紧但交投平淡,本周四(10月17日)亚洲一下报价下跌6美元/吨,CFR东北亚报1418.5-1420.5美元/吨,CFR东南亚报1463.5-1465.5美元/吨。

装置方面,9-10月份检修较为集中,局部地区乙烯供应依旧偏紧。台湾台聚6号裂解装置目前开工率在100%,在9月中旬至10月初停车,其乙烯产能在60万吨/年,丙烯产能在30万吨/年,丁二烯产能在10万吨/年。一旦6号裂解装置重启,4号裂解装置将进行为期三个月的停车检修。4号裂解装置的乙烯产能在38万吨/年,丙烯产能在19.3万吨/年,丁二烯的产能在5.8万吨/年。另外,泰国PTT因技术问题,产能为30万吨/年的LDPE装置开车时间将推迟数天,原计划开车时间为10月16日,停车时间始于7月10日。

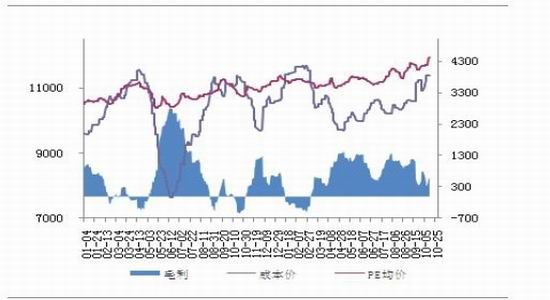

3.市场流通货源不多,石化出厂价暂限制跌幅。

石化厂理论利润

数据来源:金银岛 集成数据库

对国内石化厂而言,石脑油是主要的冶炼原料。从上图可见,石脑油涨幅相对滞后于乙烯,而石化持续调涨,导致目前石化厂理论上处于盈利状态,截止到10月16日的理论盈利值在576元/吨,石化的利润空间尚可。

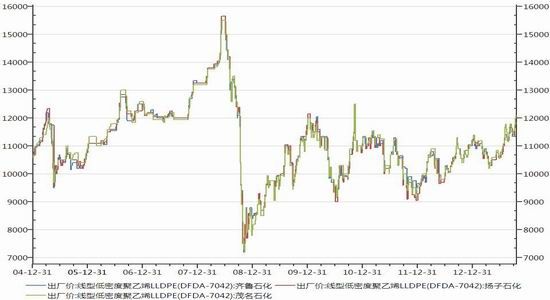

国内部分石化厂LLDPE出厂价

数据来源:wind 集成数据库

石化出厂价方面,原油企稳走高,乙烯原料供应偏紧,且国内货源不多,周初石化厂顺势调涨,本周后期因现货市场成交一般有下调迹象。总体上线性因资源少,走势相对坚挺,较上周价格有上探,至周四(10月17日)华北国产熔指2线性主流报价11500-11700元/吨,低端较上周下滑100元/吨,高端走稳;神华线性报11500元/吨,个别在11450元/吨有成交。

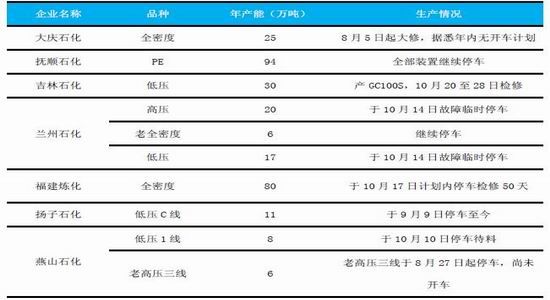

装置方面,抚顺石化、大庆石化和福建炼化停车检修,石化限量放货,市场流通货源不多,暂时限制下跌空间。

国内石化装置检修情况

数据来源:金银岛 集成数据库

新增装置方面,福建炼化这次检修伴随装置扩能,乙烯装置年生产能力将提升至100万吨,PE两套装置将提升至50万吨/年。四川石化有30万吨线性,30万吨低压,暂无开车计划。武汉石化35B若正常排产,华中地区线性供应偏紧的局面有所缓解。

4.现货价格高位徘徊,成交偏淡。

国内PE现货行情本周冲高回落,气氛明显不如前期,尽管石化周初进一步调涨,不过市场反应一般,下游表现明显的抵触情绪,中间商也较为谨慎,均根据订单、需求进行采购,高端价位带来的风险,抑制PE行情的发展,各地普遍认为市场将进入回调阶段,不过现货货源有限,部分石化停车检修如抚顺石化、福建炼化等,令行情暂时维持高位。基于疲软需求形势,部分地区出现倒挂,市场多关注石化降价的可能性,整体交投气氛较为平淡。

国内规模以上膜厂开工率情况汇总

数据来源:金银岛 集成数据库

目前正值生产旺季,开工率并无明显变化,维持在80-100%,下游工厂对PE原料高位较为抵触,多根据订单随用随拿。

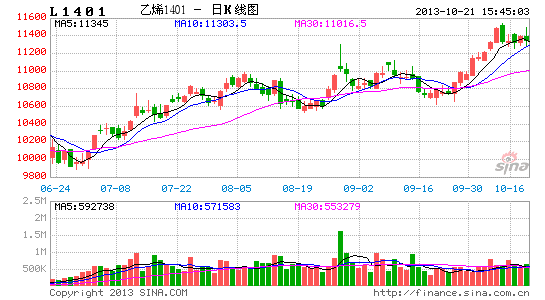

三、技术分析

数据来源:文华财经 LLDPE1401合约 日线

从上图可见,塑料本周初冲到11500上方后出现回落,暂时仍企稳11300-11350的技术支持平台,一旦下破则多头趋势转空。

四、总结建议

美国债务上限协议达成一致,欧元区、中国经济数据企稳回升,都对原油后市有一定的支持;抚顺石化和福建炼化停车检修,市场流通货源有限,暂时限制LLDPE跌幅,但下游工厂始终对高价较为抵触,成交不畅,不排除如果PE供应缓和,石化厂降价从而使PE行情走低。

操作建议,前期多单在11300-11350上方减至轻仓观望,11500附近可轻仓抛空,一旦下破11300则加大做空力度。

集成期货 陆茵茵

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。