金元期货:内外走势背离 连豆面临震荡整理

7月份连豆V型反转后,呈现单边上行,10月份后,涨势趋缓,进入高位震荡,走势较为谨慎。目前各主产区大豆收割工作完全结束,货源供应量增加,当前大部分油厂仍以加工前期拍卖的国储大豆为主,收购价格较为稳定。同时,市场传言国家储备大豆暂停拍卖,10月17日将是本年度最后一次拍卖。国储停止拍卖,意味着大豆收储将陆续展开,关于收储政策,相关部委已经上交报告。去年大豆收购价格为2.3元/斤,今年将继续高于2.3元/斤,再度支撑连豆期价,而由于美豆产量尘埃落定后,面临季节性下跌,收储价格一定程度抵消美豆下跌带来的冲击,接下来的11月连豆将陷入震荡走势,结束其单边上行格局。

图1:连豆1401走势图

1、美豆产量将高于9月供需报告预测值

美国农业部9月报告预测美国2013/14年大豆预计产量为31.49亿蒲式耳,较8月下调1.06亿蒲式耳,大豆预测单产为41.2蒲式耳/英亩,较8月亩产下调1.4蒲式耳。大豆期末库存预计为1.5亿蒲式耳,较8月下滑7000万蒲式耳,农业部预计基本符合市场预期。9月下旬,随着天气好转,美国大豆优良率企稳,进入10月,美豆陆续进入收割,早期霜冻天气没有出现,美豆种植区加快收割进程,由于9、10月天气改善,美国大豆单产预计将有所提升。由于10月1日美国政府宣布关门突发事件,美国农业部暂停发布数据,10月农业部供需报告暂时缺失,但因进入收割期,收割进程加快,美豆产量预计高于9月份供需报告预测值,令大豆价格承压明显,弱势偏空整理格局。

图2:美国大豆供需平衡表

| 11/12 | 12/13 | 13/14(8) | 13/14(9) | |

| 百万英亩 | ||||

| 种植面积 | 75 | 77.2 | 77.2 | 77.2 |

| 收获面积 | 73.6 | 75.7 | 76.4 | 76.4 |

| 单产 | 41.5 | 39.6 | 42.6 | 42 |

| 百万吨 | ||||

| 期初库存 | 585 | 461 | 341 | 341 |

| 产量 | 8317 | 8206 | 8860 | 8571 |

| 进口 | 41 | 54 | 41 | 41 |

| 总供给 | 8943 | 8721 | 9242 | 8953 |

| 压榨 | 4518 | 4450 | 4559 | 4504 |

| 出口 | 3633 | 3674 | 3769 | 3729 |

| 农用残值 | 326 | 258 | 315 | 312 |

| 总需求 | 8466 | 8382 | 8643 | 8545 |

| 期末库存 | 477 | 339 | 599 | 408 |

3、港口库存保持较高水平

据中国海关公布,中国1-9月大豆进口量为4575万吨,较上年同期增加3.3%。中国9月进口大豆470万吨,较上月的637万吨下降26.2%,同比下降5.4%。整体看供应数据有所下降,暂时支撑国内市场。市场预计11-12月份大豆到港总量预计达1270万吨,其中11月份大豆到港量可能在600-650万吨,后期大豆集中到港后,大豆库存将开始回升,预计会对市场形成一定的压制。

图3:国内大豆月度进口量

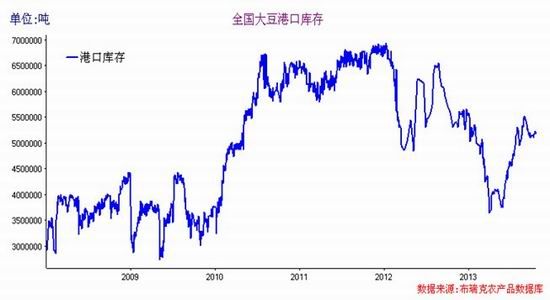

5月份后国内进口大豆大幅增加,大豆到港量稳步提升,促使港口大豆库存5、6月份后探底回升。9月22日,港口库存量为648.38万吨,创年内高点。随后库存量开始下滑,截止10月11日港口库存量为585.76万吨,下滑9.66%。这次大豆库存明显下滑主要受中秋及国庆长期企业加大库存备货,且10月份大豆进口量出现下滑,但从绝对值看大豆库存依然处于高位。

据国内收储抛售数据统计,自2008-2011年我国大豆收储量在1600-1700万吨左右,而其中陆续抛出量达1100万吨。截止9月26日抛储后数据整理,国内大豆国储量为650万吨左右,其中2008-2009年国储量基本销完,2010年国储量为150万吨,2011年为400万吨,2012年国储量为100万吨。从供应面看,国储大豆较为宽松。

从目前进口大豆价格情况来看,国储陈豆在价格方面具有一定优势。截至10月16日,12月到港的美国大豆完税成本价格为4300元/吨左右,而在9月12日的国储抛售中,2010年产大豆的成交价为4082元/吨,2009年产的大豆成交价为3798元/吨。由于拍卖豆价低于进口豆,国储大豆竞价成交情况较好,成交价格也稳步上升,但随国内及北美新豆陆续市场,国产豆价反弹压力较大。综上看,在进口大豆库存量高企,国内进口大豆供给量持续增加及国家抛储影响下,供应充裕令大豆价格承压。

图4:港口大豆库存

4、国储新年度收购价格预计继续支撑连豆期价

从交易所组织的调研团队反馈来看,今年黑龙江西线地区的大豆和玉米质量整体高于去年,但是市场对于后市的价格预期仍然比较谨慎。目前贸易商采购的大多是芽豆和商品豆,而油豆的收购价格迟迟没有推出,一方面是由于东北地区的国储拍卖,另一方面,美豆新豆11月的大量到港,均压低了市场对于油豆的价格预期。目前一级的芽豆收购价格在2.6元/斤、二级芽豆的收购价格在2.4元/斤,商品豆价格在2.25-2.3元/斤,但是油豆到现在迟迟未有收购价格。

而对于本年度国内大豆的收储政策而言,市场有关权威人士认为,自2008年以来,大豆的收储政策从没有停止过,国内大豆产业不断受到转基因大豆的冲击,保护农民种植大豆的积极性至关重要,截止到目前,没有其他相关的保护政策出台,预计今年仍将进行收储政策,若收储大豆的收储价格预计会在2.45-2.5元/斤。

5、技术分析

图5:美豆走势图

美豆处于下跌的整理阶段,期价短期震荡于1250-1320区间,短期上下两难,区间操作为主。而长期来看,美豆在1400上压力重重,但下方1200关口支撑也异常明显,期价上下两难境界,行情预计陷入宽幅震荡走势为主。

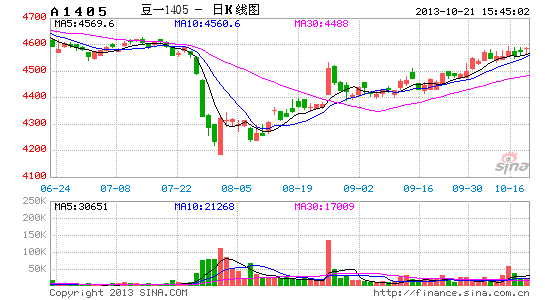

图6:连豆1405走势图

连豆表现单边上涨,依托均线系统稳步上升,期价有望继续走高,目前期价重心上移,期价很难再次回到4400关口,但上方4650有明显压力,期间短期将在4650前震荡休整,高位盘整一段时间。

6、行情展望――内外走势背离,连豆面临震荡整理

综上, 美豆产量尘埃落定,美豆短期见顶,但由于国产大豆收储价格支撑,所以,连豆见顶回落的空间也有限,在内外背离下,短期讲陷入高位盘整态势。

7、操作策略

结合技术分析,连豆波段操作为佳。 1405在4400-4650区间进行高卖低买操作。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。