国都期货:消费与库存共振 油脂低位震荡

一、 宏观经济形势

近期最吸引全球资本市场眼球的事件莫过于美国债务上限问题。在美国历史上,上调债务上限的先例频频出现。此次撞上美国退出QE计划,使得债务问题具有一定的特殊性,对于市场的影响也变得更为复杂。一方面,如果关于债务上限的谈判破裂,将对美国经济早场较大冲击,引发市场恐慌情绪,短期大宗商品受其影响或将出现急剧下挫。另一方面,谈判破裂或将导致提前退出QE计划,美元升值后,以美元标价的大宗商品价格面临下调。目前看来,两党有望在本周达成协议,将债务上限延长至2月7日,对经济形成冲击的可能性减弱。

二、 后期大豆到港量将有明显回升,供应料将显现

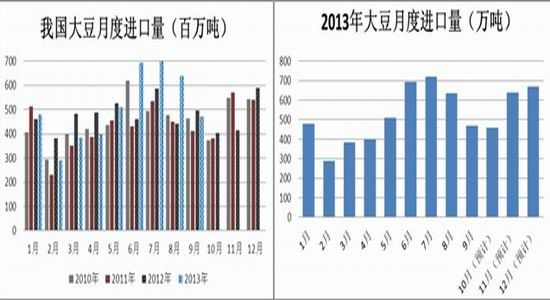

中秋节以来,国内大豆供应一直呈现偏紧的格局,主要是由于9月大豆到港量仅为470万吨,较8月的637万吨减少了将近36%。而中秋节前后,部分油厂由于大豆原料不足甚至出现停工的现象,导致豆粕现货价格短时间内水涨船高,两广地区现货价格曾经炒至5000元/吨左右。

由于美国政府债务上限问题,美国农业部本该在10月11日发布的月度供需报告缺席,官方关于新作大豆单产、收获面积、产量的数据不可得知。而近期中粮集团赴美考察美国大豆状况后出具的报告显示,多数大州的美豆单产都高于美国农业部9月报告的预期。目前,国产大豆和美豆都进入了收割阶段,美国方面,产区多是晴朗干燥的天气,有利于收割工作的展开。官方的收割进度数据暂时不可获取,而市场预期截至10月14日,美国新作大豆的收割工作已经完成了45%。目前已有大量中国船只在美湾等待装运大豆,后期,大豆到港量料将有明显回升。而根据船期的统计显示,10月份的进口量将在450~460万吨之间,而11、12月的到港预期则分别为640和670万吨。在需求较为稳定的情况下,供给方面的变化是影响价格的主要因素,后期到港大豆料将给下游豆粕、豆油等产品带来一定压力。

图表 1:我国大豆月度进口量 图表 2:2013年大豆月度进口量

数据来源:海关总署、国都期货 数据来源:海关总署、国都期货

三、 油厂四季度将坚持弱油挺粕策略

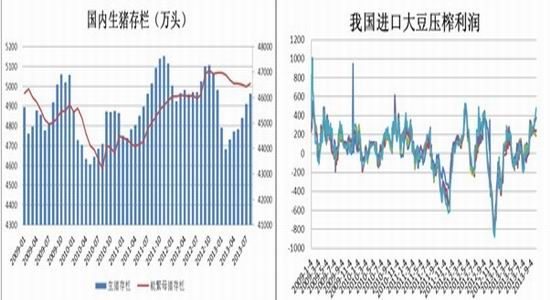

在我国,豆粕的定价权掌握在少数大型油脂企业手中,尤其是在2004年大豆风波后进入中国的外资企。全国规模最大的几家榨油企业的豆粕产量占全国总产量的比重达70%,他们的销售策略以及在期货市场的参与程度对豆粕以及豆油的价格都产生着不小的影响。

目前来看,豆粕下游需求稳定,对于价格的支撑力度较强。生猪存栏看,截至8月份,年内一直下降的母猪存栏量在8月份首次回升,达到5013万头。生猪存栏总量也在继续回升,8月已经达到46,160万头,属于年内最高水平。为春节期间备货的节奏较明显,也基本符合历年生猪存栏量月度走势规律。所以豆粕需求方面来说,是较为稳定的刚性需求。

而油脂方面,豆油、棕榈油、菜籽油国内库存纷纷高企,下游消费则在双节备货过后有明显的转淡。虽然四季度为油脂消费旺季,但面对庞大的库存来说,消费对于价格的支持力度恐怕有限。

从今年7月起,由于豆粕的现货价格一直保持稳定,油厂压榨利润开始由负转正,截至10月11日,进口大豆的压榨利润在185~479元/吨之间。面对油粕基本面存在的强弱差异,油厂料将继续挺粕来保证其压榨利润。

图表 3:国内生猪存栏 图表 4:我国进口大豆压榨利润

数据来源:农业部,国都期货 数据来源:WIND,国都期货

四、 增产周期叠加年末资金紧张,棕榈油库存难以大幅下降

观察马来西亚月度棕榈油产量的数据可以得到,马来西亚棕榈油树在每年的7月份进入产量增加阶段,月度产量开始增加至150万吨以上,到12月产量开始下降,回复至正常水平。今年8、9月份马来西亚的产量充分体现了这一规律,8月马来产量达到了173.53万吨,9月产量增加至191.22万吨,增产周期效应明显。而两大船运机构SGS和ITS的数据显示,10月1~15日,马来西亚棕榈油出口环比分别增长11.77%和6.64%。其中,中国进口的恢复为此数据贡献了大部分力量,据统计,中国在这期间的进口环比分别增加了48.32%和48.89%。因而,虽然这一数据支撑了马盘棕榈油的走势,但实则补充了国内棕榈油库存,从供应方面上来说,加剧了国内棕榈油供大于求的形势,对长期的价格走势形成一定压制。

从棕榈油内外倒挂的程度来看,截至10月11日,我国棕榈油现货均价较进口成本价低732元/吨。纵观今年,棕榈油现货内外倒挂程度在6月中旬达到最低值,此后属于震荡上行的趋势。说明国家有关限制融资性进口的规定起到了一定作用,虽然作用在棕榈油上的力度在逐渐缩小,但依照目前走势来看,内外价差很难再出现像2011年以前倒挂1000元/吨的极端现象。因此,内外严重倒挂的情况为棕榈油现货价格提供了一定的支撑。

考虑到年末企业将会出现资金紧张的状况,结合历年我国棕榈油月度进口量的跟踪,贸易商在年末通过进口棕榈油来达到融资目的的情况将会加剧,加重国内库存压力。截至10月16日,我国棕榈油港口库存为90.35万吨,虽较前期的100万吨以上的库存有明显下降,但相较于去年同期的77.32万吨,仍有16.85%的增长。

图表 5:我国大豆月度进口量 图表 6:我国主要港口进口大豆库存

数据来源:中国海关、国都期货 数据来源:中国海关、国都期货

图表 7:棕榈油月度进口量 图表 8:国内棕榈油港口库存

数据来源:中国海关,国都期货 数据来源:WIND,国都期货

五、 后市展望

综合上述讨论,我们认为豆油棕榈油在进入四季度之后,价格将具有一定的抗跌性,主要原因有几下几点:一是四季度油脂进入消费旺季,需求量将会有一定上升;从期货市场上看,经过长期下跌,油脂下跌趋势略显疲态,要想下破前底,需要基本面重大利空消息配合。因此,后期油脂趋于在低位震荡整理。

六、 操作建议

棕榈油1401合约:可在5300-5940之间采取高抛低吸的策略操作;若向上突破5400,则在5400-6300之间之间逢高抛空,逢低买入,小波段操作。

豆油1401合约,操作思路与棕榈油相同,区间分为6900-7300,7300-7800。

图表 9:棕榈油1401日K线图 图表 10:豆油1401日K线图

数据来源:文华财经、国都期货 数据来源:文华财经、国都期货

国都期货 阳洪

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。