国都期货:供给压力显现 玉米或承压运行

主要观点:

1、 2013/14年度全球玉米期末库存回升至历史高位,整体供需状况改善;

2、 2013/14年度美国玉米产量创历史最高水平,预计期末库存大幅提高,关注后期美国环保局燃料乙醇掺混政策;

3、 国内新季玉米产量再次增产,玉米深加工需求趋缓,饲料增速放缓,但四季度养殖需求对价格有一定支撑作用;

4、 2013年再次上调玉米临储收购价格,但须关注临储折扣比对收购价格上调的影响

5、 2012/13年度临储玉米仍未投放市场,新粮上市均可能加大季节性供应压力

6、 关注国内外玉米价差,进口价格优势加大进口压力

一、 全球玉米供需状况

USDA9月供需报告预测2013/14年全球玉米将达到956.67百万吨,较上月预测值小幅下调48万吨,但USDA同时也下调了全球玉米消费需求225万吨至927.84百万吨,预计需求较上一年度增幅达到6.73%。报告年度比较产量增幅远高于需求增幅,月度比较需求下调远高于产量,最终导致2013/14年度全球玉米期末库存较上月预测值增加125万吨,较上一年度增加2883万吨,回升至近10年来全球玉米期末库存的最高水平,库存消费比较上一年度提高1.79个百分点,升至近4年的高点,报告显示全球玉米供需状况好转,报告对全球玉米市场形成利空。

USDA9月供需报告中将2013/14年度美国玉米产量预测数据上调了0.6%,预计较上一年度增产7781万吨,达到创纪录的351.64百万吨,9月报告维持上月美国玉米需求数据,但产量上调导致美国玉米新年度结转库存较上月预测值上调44万吨达到4711万吨,上一年度仅为1867万吨,近几个月以来,USDA始终维持美国玉米高库存预期,库存消费则升至近8年来的最高水平。供大于需的压力明显加大。

受美国政府关门事件影响,10月美国农业部月度供需报告发布暂停,目前市场缺乏数据的指引,而且市场预期即使数据略有调整,也难以改变供需明显改善的大格局,再加之近期市场传言美国环境保护局可能在未来两年下调美国汽油中混合6-10%乙醇的强制性要求,这可能导致美国玉米工业需求减少5亿蒲式耳。

图表1:全球玉米供需月度调整情况 图表2:美国玉米供需月度调整情况

数据来源:USDA,国都期货 数据来源:USDA,国都期货

二、 中国玉米供需状况

1、 总体供需状况

国家粮油信息中心报告显示,预计2013 年全国玉米播种面积和单产双增,预计产量将达到2.15亿吨,增幅为4.6%,国内玉米产量连续增产。消费方面,从2012/13年度以来,受国内经济结构调整,经济增速减缓压力等因素影响,国内淀粉、酒精等深加工业需求下滑,玉米工业需求下降,饲料消费方面受黄浦江漂流猪事件、H7N9型流感疫情等影响,导致畜禽存栏下降,饲料消费需求增速放缓。在产量大幅增加,而需求增速放缓的情况下,2013/14 年度玉米结余量预计继续回升,预计较2012/13 年度的1831 万吨增加255 万吨,较2010/11年度结余量大幅回升。

2、 养殖业需求情况

今年年初春节需求大量出栏和生猪养殖利润影响,国内生猪存栏量大幅下降,一度降至近3年多来的低点,但从3月开始,国内生猪存栏量连续回升,8月生猪存栏量已升至46160万头,较年初的最低水平增加2198万头,较去年同期减少1%。尽管生猪存栏量低于去年同期水平,但在此轮生猪存栏调整过程中,能繁母猪存栏量一直维持在历史的较高水平,未出现不理性的母猪淘汰情况,高存栏量保障后期生猪补栏,目前国内生猪养殖利润仍维持在100元/头上方,养殖利润仍有利于补栏。

而根据我国饲料产量的季度性规律来看,四季度饲料产量在全年的产量中占比最高,预计春节前国内饲料需求仍将保持稳中有增。

图表3:国内生猪及母猪存栏情况 图表4:我国饲料月产量走势

数据来源:农业部,国都期货 数据来源:国家统计局,国都期货

3、 玉米进出口影响

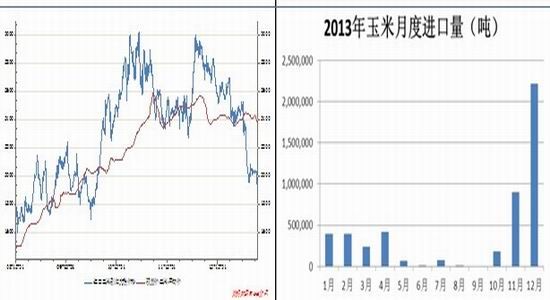

受国内玉米供应增加,需求增速放缓的影响,2012/13年度国内对进口玉米的需求较2011/12年度明显下降,进口总量为270万吨,上年同期进口量曾创下523万吨的历史最高水平。2013/14年度美国玉米大幅增产,美国新玉米价格维持下跌态势,目前进口玉米到港成本与国内玉米现货价差处于较高水平,有利于进口增加,国家粮油信息中心10月供需报告预计2013/14年度中国玉米进口量有可能超过2011/12年度达到550万吨。低价玉米到港将为玉米价格带来又一层压力。

从月度数据来看,玉米进口量将在四季度达到高峰,10月、11月、12月到港量将分别达到18万吨、90万吨和222万吨,对国内玉米市场的冲击略见一斑。

图表5:进口玉米成本价与国内玉米现货价格对比 图表6:2013年月度玉米进口

数据来源:农业部,国都期货 数据来源:海关总署,国都期货

4、 国家玉米库存情况

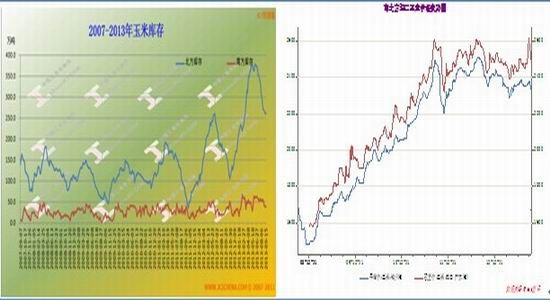

截止到10月14日,北方港口玉米库存总数158.8万吨,南方港口库存47 万吨。尽管随着北粮南运进度的加快,北方港口玉米库存水平持续下降,但目前仍高于去年的年度最高库存水平,北方港口玉米的供应仍较充足。今年5月以来国内玉米进口量大幅下降,月均进口量不足4万吨,远低于1-4月份月均36万吨的进口量,而从5月后养殖业需求进入旺季,在进口下滑,养殖业需求旺盛的推动下,南方港口库存持续下降,9月中旬曾降至17万吨的年内低位水平,目前库存回升至9月份以来的高位,随着库存水平的回升,南北方玉米的贸易利润也较前期低位库存水平时有所收窄,但目前仍处于养殖旺季,南方现货维持坚挺走势,支撑玉米期价。

图表5:2007-2013年国内南北方港口玉米库存 图表6:国内南北方港口玉米价格走势图

数据来源:汇易网,国都期货 数据来源:WIND,国都期货

5、 临储政策影响

今年7月初发改委公布了2013年玉米临时收储价格,内蒙古、辽宁、吉林和黑龙江均比2012年收购价提高0.06元/斤,价格进一步提升。

图表7:2008-2013玉米收储价格、折扣比

| 年份 | 出台时间 | 临储收购价(元/吨) | 折扣比 |

| 2008 | 2008-10-20 | 1500 | 1:1.2 |

| 2009 | 2009-11-27 | 1500 | 1:1.5 |

| 2010 | 2010-10-1 | 1800 | 1:1.2 |

| 2011 | 2011-12-14 | 1980 | 1:1.2 |

| 2012 | 2012-11-15 | 2120 | 1:1.65 |

| 2013 | 2013-7-4 | 2240 | 未公布 |

数据来源:国都期货

自2008年国家启动玉米临时收储政策以来,今年是发布临时收储价格最早的一次,但今年暂时还未公布今年收储的折扣比,如果折扣比过高会削弱价格上调的带来的收益,但从去年的情况来看,在产量大幅增长的情况下,尽管折扣比远高于现货习惯,但交储的积极性仍较高,收储量超过3000万吨。目前国内新玉米已经上市,在产量形势乐观的背景下,开秤价低于去年同期,后期须关注临储折扣比的落实情况,如果折扣比接近于现货贸易习惯,可能收储价格对市场价格的支撑作用会更强。

三、 后市展望

综合以上讨论,我们认为,在玉米丰产和大量美国低价玉米到港的压力和下游养殖业对饲料需求的共振下,后期玉米期价将会以在低位承压震荡偏弱运行为主。

四、 操作建议

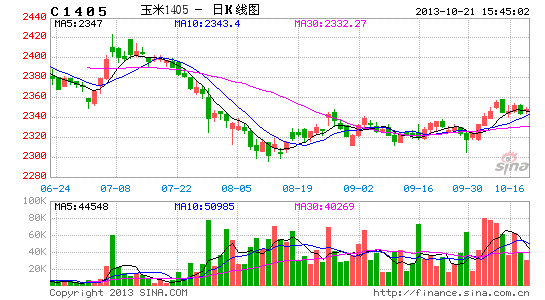

往年,玉米期价会在年中出现春、夏季两个高点,今年春季高点未能显现,但夏季高点较为明显。高点过后,玉米将会在低位震荡运行。玉米1401合约可在2310-2350之间高抛低吸操作。目前玉米1401运行至2340附近,2350附近存在一定压力,可在2350尝试建立空单;上方第二压力位在2380附近,若期价突破2350,则在2380附近建立空单。

图表8:玉米1401日K线图

数据来源:文华财经、国都期货

国都期货 阳洪

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。