长江期货:供需面持续偏紧 LLDPE上行延续

综合来看,今年以来影响LLDPE价格持续走高的最主导因素,就是供需面上的持续偏紧。而目前,这种偏紧的局面仍将维持,也将继续LLDPE价格走强。此外,LLDPE的成本支撑作用依然较强;而下游需求旺季也将逐步到来,需求提高的预期,也有可能成为提振LLDPE价格的因素。后续LLDPE总体上仍将保持偏强的格局。操作上,L1401合约作为最贴近现货的合约,比较容易受现货价格高企的提振。目前L1401合约价格对现货仍有较大贴水,操作上,依然可以保持多头思路。可以考虑卖空L1405合约,或者PTAL1401合约做对冲,以降低风险。

需要注意的是,由于近期L价格快速上涨,目前有回调的需求。此外,还需密切关注宏观面的变化,以防在消息面因素驱动下造成的价格深度回调。

第一部分 行情回顾

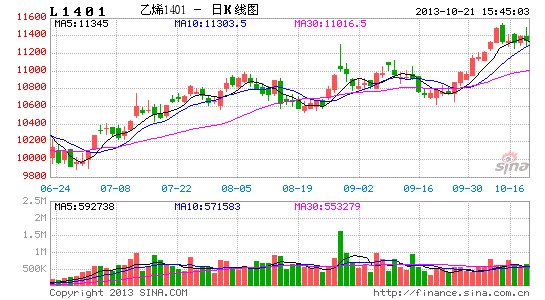

LLDPE继续保持之前的涨势。L主力1401合约在经历了9月上旬的小幅回调之后,在9月末开始快速拉升,持续上行。截至10月15日,主力合约收于11485点,接近年内高点。在期价上涨的同时,现货价格走势更加强劲,现货出厂价不断上调,1月价格较现货贴水维持高位。

图1:大连商品交易所[微博]LLDPE主力合约1401走势图

数据来源:博易大师 长江期货

第二部分 基本面分析

一、上游市场

近一个月来,国际原油价格一直维持小幅震荡的格局。截至10月14日,WTI 11月份原油收于102.41美元/桶,布伦特11月份交割原油收于111.04美元/桶。

美国能源信息署公布的数据显示,截止至10月4日当周,美国上周原油库存增加680.7万桶至3.70539亿桶,远超市场预期的增加220万桶;上周汽油库存增加14.9万桶至2.19879亿桶,低于预期的增加130万桶;上周馏分油库存减少314.1万桶至1.26038亿桶,超出市场预期的减少190万桶。数据同时显示,美国炼油厂开工率从前一周的89.0%下降至86.0%。

目前北美原油消费旺季已经过去,库存开始倾向于逐步增加,飓风也不在是市场炒作的热点,后期国际油价很有可能继续震荡偏弱运行。

图2:原油价格走势图 (单位:美元/吨)

数据来源:博易大师 长江期货

乙烯的国际价格持续上涨,截止10月12日,东北亚和东南亚乙烯价格分别报于1239美元/吨和1351美元/吨,均达到了2008年金融危机以来的最高水平。总的来看,目前单体乙烯供应仍然呈现偏紧的格局,且成本高企,后续价格仍有望保持坚挺。塑料产业链上的成本支撑依然相对较强。

图3:石脑油、乙烯价格走势 (单位:美元/吨)

数据来源:长江期货

图2:东南亚乙烯和东北亚乙烯价格走势 (单位:美元/吨)

数据来源:博易大师 长江期货

三、下游市场

目前农膜厂家生产稳定,延续前期生产进度,华北地区厂家开工率多在6-7成,部分厂家略有差异,但订单情况较前期略差。浙江、江苏地区开工尚可,东北地区随着天气转冷,订单有可能逐步增加。日光厂家开工率多在7-8成,其他厂家略低,需求略显减弱,整体来看较往年略低。地膜方面,厂家总体延续前期高位开机,个别小厂略有减少,随着需求临近结束,订单积累相对偏少,预计下周部分厂家相继停机或转入少量生产。

从季节性来看,进入四季度后,农膜需求旺季会逐步到来,塑料的需求通常会逐月增加。后续需求如有释放,将进一步提振塑料价格。

四、现货市场

PE现货市场货源偏紧状态延续,国内石化厂商普遍上调线性出厂价。近期中石化上涨幅度在150-350元/吨不等,中石油上涨幅度在150-400元/吨不等,调整后7042主流线性报价在11600-11800元/吨间,少部分较低在11400元/吨,部分较高在12100元/吨附近。受到石化提价影响,商家对后市看法乐观,多积极跟涨出货,PE现货报价走高。目前华北地区主流线性报价在11700-11900元/吨;华东地区主流线性报价在11800-11900元/吨附近;华南地区报价在12000-12250元/吨附近。

图4:LLDPE现货价格

数据来源:长江期货

图5:LLDPE期现价差

数据来源:长江期货

装置开工方面,抚顺石化的80万吨新装置一直处于停工状态,至今没有明确的恢复开工日期。大庆石化25万吨装置和兰州石化6万吨全密度装置也一直处于停工状态。目前,茂名石化部分装置有可能进行短暂的停车检修,而福建联合80万吨老装置则计划在10月20日进行大约60天的停车检修。由此估算,10月份国产量大约在33万吨左右。

进口方面,LLDPE进口量今年同比持续下滑。中国海关的统计数字显示,今年1-8月份,中国LLDPE累计进口量为146.2万吨,较去年同期下降了0.5%,较2011年同期下降了7.3%。根据季节性预测,9月份进口量在20万-22万吨左右,10月份的进口量大约在18万-20万吨左右。由此我们可以估算,10月份的LLDPE供给量预计在50万吨左右。而9-10月份的需求量,聚集在60万吨左右。后续,随着农膜需求旺季的逐步到来,LLDPE的供应缺口,仍有可能进一步增大。供需面总体讲持续偏紧。

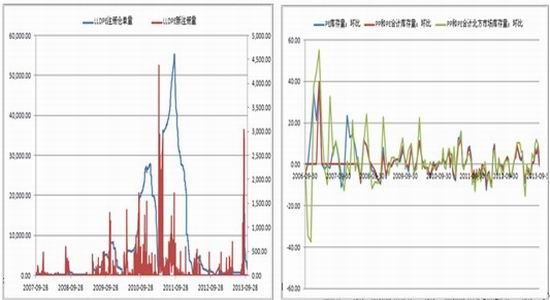

库存方面,期货仓单继续流出,期货库存仅余9680吨。社会库存10月预计将进一步降低。 9月交割后,社会库存开始出现回落。而石化库存在国庆长假之后,也迅速回落。后续LLDPE库存仍将处于不断下降的状态。石化库存持续处在相对较低的位置,石化出厂价后期仍将保持较强的抗跌性。

图6:LLDPE仓单数量 图7:PE、PP库存

数据来源:长江期货

第三部分 行情展望

综合来看,今年以来影响LLDPE价格持续走高的最主导因素,就是供需面上的持续偏紧。而目前,这种偏紧的局面仍将维持,也将继续LLDPE价格走强。此外,LLDPE的成本支撑作用依然较强;而下游需求旺季也将逐步到来,需求提高的预期,也有可能成为提振LLDPE价格的因素。后续LLDPE总体上仍将保持偏强的格局。操作上,L1401合约作为最贴近现货的合约,比较容易受现货价格高企的提振。目前L1401合约价格对现货仍有较大贴水,操作上,依然可以保持多头思路。可以考虑卖空L1405合约,或者PTAL1401合约做对冲,以降低风险。

需要注意的是,由于近期L价格快速上涨,目前有回调的需求。此外,还需密切关注宏观面的变化,以防在消息面因素驱动下造成的价格深度回调。

长江期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。