安粮期货:东北大豆减产 豆类后市震荡偏强

从大商所组织的2013年黑龙江秋季作物产区考察活动实地考察和调研活动来看,东北大豆减产明显。今年,国产大豆总体种植面积减少,单产下降,受洪灾及后期光照不足影响大豆蛋白含量不理想,同期国储抛储,当前产区收购价格不及往年。预计11月份将公布国储收储价格,市场收储政策预期支撑下,豆类易涨难跌。

图1: 黑龙江省农作物积温区划图

一、秋粮主产区作物面积“两增一减”延续

玉米仍是黑龙江省内主要种植品种,在春季考察时,部分地区因换茬以及春涝积温低导致玉米无法播种而转种大豆,但从本次考察来看整体玉米种植面积并没有因为延迟播种出现大幅减少,而传统大豆主产区改种玉米、水稻及其他作物现象普遍。秋收情况来看延续了前两年玉米、水稻种植面积增加,大豆种植面积减少的趋势。大豆种植面积持续下降的原因是玉米、水稻种植效益较高,自有土地平均可达600―800元/亩,而大豆种植效益较低,自由土地平均收益在400―500元/亩,克山、海伦、绥棱、鹤岗一线以南地区基本改为种植玉米为主。

二、春寒夏涝积温不足,大豆减产质量下降

今年大豆收割时间普遍比往年延迟10―15天,目前大豆已基本收割完毕,由于玉米生长期较大豆长,同时是喜温作物,早熟品种需要积温1800-2000℃,而晚熟品种需要3100-3300℃。黑龙江大豆品种所需要的积温为1800-2700℃,从海伦、克山以北第四积温带下线地区开始积温在2100℃以下,较不适宜种植玉米,大豆种植面积较大,而一旦出现大豆生长期低温寡照,积温不足,大豆就会出现减产,质量下降,今年这种情况今年表现明显。

图2:降雨冲击痕迹 图3:土地存在积水

图4:大豆倒伏情况 图5:臭豆、瘪豆情况

从产区考察情况来看,受灾严重地区主要集中在嫩江、讷河、甘南、富裕、泰来一线沿江地区受灾严重,受灾地区减产达到30%―50%。从质量来看,大豆是矮植作物受洪涝影响较大,臭豆、瘪豆比例较正常年份偏高,粒型不均匀。

表1. 大豆产区减产情况统计

| 地点 | 单产(今年/去年) 斤/亩 | 水份 % | 减产情况 | 收购价(今年/去年) 元/斤 |

| 呼兰 | 350/350 | ―― | ―― | 2.25/2.3 |

| 绥化 | 300/330 | 17―18 | 减产10% | 2.28/2.35 |

| 绥棱 | 200/333 | 17 | 减产40% | 2.25/2.3 |

| 海伦 | 200/300 | 14 | 减产25%―-35% | 2.26/2.3 |

| 北安 | 300/350 | ―― | 减产15% | 2.2/2.32―2.35 |

| 黑河 | 200/300 | ―― | 减产30% | 2.1/2.3 |

| 讷河 | 140/200 | 27%―32% | 减产30% | 2.2/2.3 |

| 莫旗 | 300/300 | 14 | ―― | ―/2.3 |

| 齐齐哈尔 | 260―300/300 | ―― | 减产15% | ―/2.3 |

表2. 大豆收获期生长情况

| 采样地点 | 垄距CM | 株数3M×3M | 株高CM | 节数 | 每株结荚数 |

| 五大连池 花园农场 | 60 | 480-600 | 90-100 | 13-14 | 17-19 |

| 北安二龙山 农场连生屯 | 70 | 370 | 77-97 | 12-13 | 33-38 |

| 北安龙门农场第三管理区一组 | 60 | 445-490 | 50-70 | 5-9 | 13-18 |

| 黑河市爱辉区东岗子村 | 60 | 295-380 | 80-90 | 6-9 | 14-18 |

| 黑河市爱辉区西沟村 | 65 | 288 | 90-96 | 9-13 | 27-32 |

三、收储政策预期及对现货价格影响

由于往年收储政策在10月下旬到11月即将公布,今天考察地区粮商及农户普遍认为今年仍将收储保护大豆价格,由于近期国储抛储,新豆开秤价尽在2.1―2.25元/斤,低于去年2.3元/斤,部分地区有价无市,农户惜售情绪明显。海伦地区贸易商表示国储前期已经抛储腾库,加上今年大豆受灾减产,预期国储收储价格在2.35元/斤,略高于去年2.3元/斤,而部分粮商预计收储价格在2.4―2.5元/斤。现货商对收储价格的较高预期支撑豆价前期连续走高,并在4600附近形成强支撑。

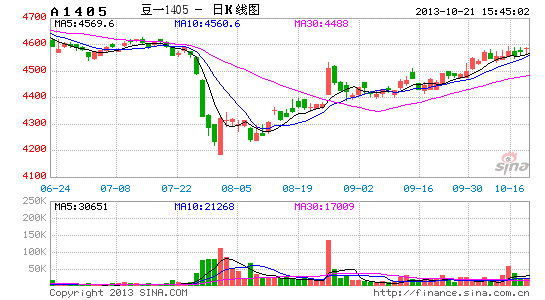

图6:豆一1401日线图

资料来源:文华财经,安粮期货研究所

四、9月大豆到港量不及预期,库存走低

美豆库存依旧偏低,9月初美豆库存1.24亿蒲式耳,目前市场对10月库存预估为1.06-1.55亿蒲式耳,加之南美陈豆的紧俏,美豆近期出口较旺,库存将进一步下降。

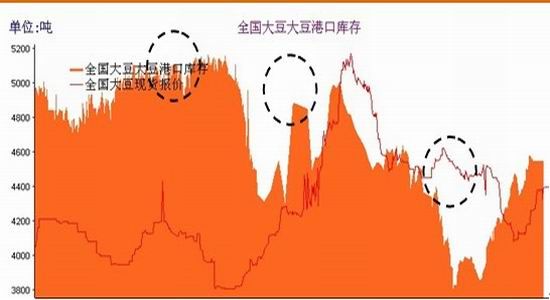

中国近月到港与库存来看,9月大豆到港量470万吨,1―9月累计进口大豆4575万吨,9月进口大豆到港量470万吨,低于预估490万吨,10月份预估470万吨,11月预估600万吨,四季度大豆供应量较前期下滑明显,低于压榨需求量。从目前港口大豆总库存图来看,由于前期压榨利润较好开工率回升,大豆压榨用量较大,库存下滑,整体也处于相对的较低位置,较上两年都偏低。截止10月11日港口库存为516.35万吨,去年同期为560万吨,下降8%,整体库存压力较小。

图7:国内大豆港口库存图

资料来源:布瑞克,安粮期货研究所

五、10月供需报告延后增加市场想象空间

从9月供需报告中美豆陈季库存下调,将美国2013/2014榨季的预估期末库存修改为1.5亿蒲式耳,较8月预估数据2.20亿蒲式耳继续下降,调低了巴西的期末库存1.32百万吨。

表3:USDA近年美国大豆库存

| 美国农业部美国大豆库存(亿蒲式耳) | ||||

| USDA9月数据 | USDA8月数据 | 11/12年 | 12/13年 | |

| 期初库存 | 1.25 | 1.25 | 2.15 | 1.69 |

| 期末库存 | 1.50 | 2.20 | 1.69 | 1.25 |

数据来源:USDA,安粮期货研究所

表4: USDA世界主要国家大豆库存

| 2012/13年度世界及主要国家大豆库存(百万吨) | ||||||||

| 世界 | 主产国 | 主要消费国 | ||||||

| 巴西 | 阿根廷 | 中国 | ||||||

| 期初 库存 | 期末库存 | 期初库存 | 期末库存 | 期初库存 | 期末库存 | 期初库存 | 期末库存 | |

| 2011/2012 | 71.72 | 54.89 (0.03) | 23.64 | 12.92 | 22.87 | 18.10 | 14.56 | 15.92 |

| 2012/2013 | 54.89(0.03) | 61.55(-0.67) | 12.92(-0.05) | 16.44(-1.32) | 18.10 | 26.08(0.13) | 15.92 | 12.09 (0.5) |

| 2013/2014 | 61.55(0.7) | 72.27 | 17.76(-0.84) | 21.94(0.73) | 26.08(0.13) | 27.70(0.63) | 12.09(0.5) | 13.79(-0.07) |

数据来源:USDA,安粮期货研究所

在USDA供需报告中预估的美大豆单产为42.6蒲式耳/英亩,而本月报告中将单产继续下调至41.2蒲式耳/英亩,产量下调至31.49亿蒲(上月32.55)。虽然调低了本榨季的单产及产量预估值,但是从今年美考察报告等数据信息来看,整体来看今年美豆丰产的概率很大,本月供需报告上调单产数据预期较大。

表5:USDA美国大豆种植数据

| USDA美国大豆种植 | ||||

| USDA9月数据 | USDA8月数据 | 11/12年 | 12/13年 | |

| 收获面积(百万英亩) | 76.4 | 76.4 | 73.8 | 76.1 |

| 单产(蒲式耳) | 41.2 | 42.6 | 41.9 | 39.6 |

| 产量(亿蒲式耳) | 31.49 | 32.55 | 30.94 | 30.15 |

数据来源:USDA,安粮期货研究所

五、大豆下方有支撑,区间震荡偏强

豆一1401持仓量一直处于低位,市场整体仍然比较谨慎,但从持仓上看,1401 至 1405 换月一般发生在 9 月中旬,今年由于大豆收割推迟等原因换月延迟 1 个月,说明市场结构和往年相比发生一定变化。连豆目前受到国储收购政策支撑,难以大幅下跌,建议4580-4800区间内震荡偏强操作,前期低位多单可中线持有,止损位4500。

安粮期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。