新湖期货:四季度供需好转 煤焦震荡向上

一、成本:炼焦煤坚挺,焦炭受成本支撑明显

1、安检力度加大 ,山西产能释放落空,四季度焦煤供应下滑7.2%

受山西焦煤下属矿透水事故影响,山西省煤矿安全生产政策出台,要求全部在建矿(包括新建、兼并重组整合、持证改造等各类在建矿井)停产整顿。

从时间节点看,不久就要召开三中全会,以及春节、两会等,预计此次大整顿会持续半年左右,由此今年4季度及明年1季度,山西焦煤产量均将受到影响。

从波及范围看,2012年山西省煤炭产量9.1亿吨,其中在建工程煤占比22.7%,按照今年1-8月同比2.4%计算,全年产量9.3亿吨,正常生产矿井产量6.1亿吨,在建矿等工程煤产量2.2亿吨,一旦安检政策,山西省原煤产量将下滑24%,按照山西炼焦煤站全国比重30%测算,四季度全国连焦煤供应下滑7.2%。

图表1:炼焦煤产量及同比

资料来源:wind 新湖期货研究所

图表2:炼焦煤供应的季节性分析

资料来源:wind 新湖期货研究所

图表3:受9月份事故影响,焦煤集团10月份产量明显下滑

资料来源:wind 新湖期货研究所

2、进口利润下滑,贸易商进口积极性减弱

自2009年下半年,随着钢铁产能释放,中国炼焦煤对外依存度不断增加,今年1-8月份月累计进口炼焦煤4750万吨,同比增长38.92%。

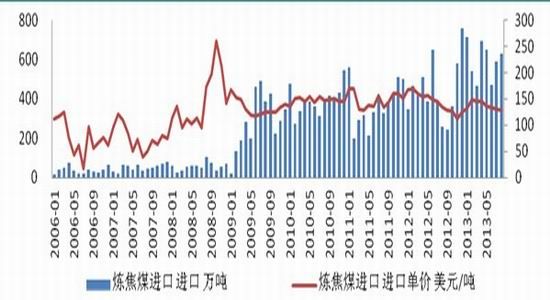

但实际上从8月中旬开始,内外煤已经出现倒挂,进口利润转负。虽然8月份进口量依然保持较高增速,但同过比较与贸易商了解到,8月份进口量多数为6、7月份合同,9月份贸易商进口积极性已经明显回落。根据笔者粗略测算,目前进口主焦煤吨煤亏损幅度在10元/吨左右,后续进口量预计环比回落,同比增速下滑,减少了对国内煤的冲击。

图表4:中国炼焦煤进口量及同比(单位:万吨,%)

资料来源:统计局 新湖期货研究所

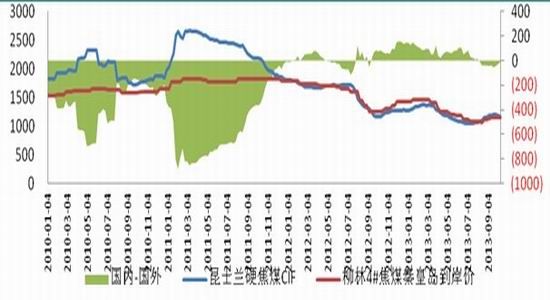

图表5:中国进口澳洲主焦煤利润(单位:元/吨)

资料来源:新湖期货研究所

另外,在对进口国进行分析发现,中国中长期对澳洲主焦煤依存度高,2012年,中国进口澳洲主焦煤占总进口量的26%,2013年由于蒙古国违约等事件,蒙古煤进口量大幅减少,澳洲煤占比1-8月份39%。澳洲主焦煤走势对国内炼焦煤影响较大。

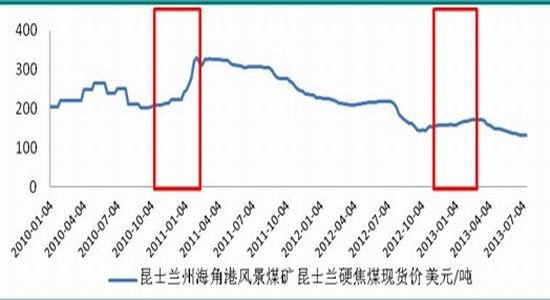

目前澳洲已经进入雨季,澳大利亚气象局表示2013/11至2014/04期间有53%的可能性该季期间气旋次数可多于四次,气旋影响昆士兰沿岸码头煤炭出口的船装载,并波及西澳的铁矿石出口港运作。

从历史情况看,澳大利亚煤炭开采及出口经常受恶劣天气影响。2011年洪水令澳洲煤价从1月初的240美元/吨飙涨到2月底的380美元/吨,涨幅60%。从历史价格看,四季度澳洲主焦煤上涨概率较大,对国内煤价有利好影响。

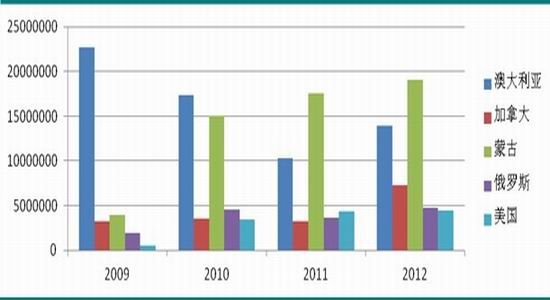

图表6:中国进口炼焦煤来源及结构

资料来源:WIND 新湖期货研究所

图表7:澳洲主焦煤价格(单位:美元/吨)

资料来源:sxcoal 新湖期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。