长江期货:美豆季节性上市 豆类下跌风险大

9月美豆产区的降雨缓解了干旱担忧,天气升水在其谢幕阶段仍然表现平平,美豆承压回调。目前南美新豆扩种、美豆处于收获性压力时期,市场缺乏明显的动力。10月大豆到港数量减少,国内大豆原料不足至豆粕供应偏紧,短期高位整理,随着北美大豆上市和11月国内进口到港量的增加,豆粕供应逐渐宽松,回落压力增加。油脂基本面较为疲弱,双节消费结束,后市将进入阶段性淡季,保持箱体震荡。

(一)全球大豆供应宽松

美国大豆收割已陆续展开,全球大豆供给也将进入季节性供给充裕期。十一期间Informa Economics降调了美豆产量预估,将美豆的产量从32.24亿蒲式耳降调到31.76亿蒲式耳,高于美国农业部预期的31.49亿蒲式耳。单产从42.4蒲式耳/英亩降调到41.7蒲式耳/英亩,同样高于美国农业部早前预期。根据Informa 最新预测值,今年全球大豆较去年增产显著。

表1:Informa最新预测值 单位:百万吨

数据来源:wind 长江期货

除了Informa的预估,《油世界》对全球大豆2013/14年度产量数据预测值为2.817亿吨,也比去年实际产量增长1400万吨。Lanworth将全球大豆产量数据上调了200万吨,为2.86亿吨,将美国大豆产量数据从早先的31.12亿蒲式耳上调到了31.6亿蒲式耳,高出美国农业部上月的预测。根据各机构的预测值,今年大豆丰产局面难改,全球大豆供应宽松将压制豆类价格。

(二)南美新季大豆增产预期强

目前南美新季大豆已经进入播种期,但因为缺少降雨使得产区新作大豆播种进度较慢。10月7日油世界最新报告显示由于天气持续干燥,阿根廷和巴西农户耽搁了大豆播种工作,未来两到四周内巴西中部地区需要更多的降雨,其中包括头号产区马托格罗索州,才能有助于农户播种农作物。由于降雨不足,大豆大面积种植需到10月下旬才能展开。从CBOT大豆指数和CBOT玉米指数的比值来看,截止2013年10月15日,该比值约为2.8。相比而言,大豆相对玉米的种植收益高,农户更倾向于种植大豆。这将使得南美新季大豆增产的可能性较大。

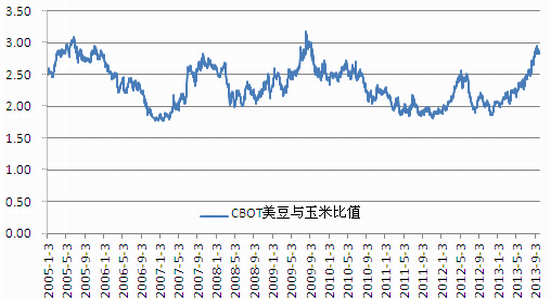

图1 :CBOT美豆指数和美玉米比值

数据来源:wind 长江期货

(三)美豆出口或加速

油世界周二表示,本季度美国大豆出口或攀升至纪录高位,因南美供应减少导致出口下滑。本季度美国出口或增至2000万吨,去年同期为1920万吨,2011年第四季度为1430万吨。在截至9月的半年中,美国出口583万吨大豆,去年同期为1520万吨,2011年同期为1040万吨。报告显示,巴西同期出口较去年的2900万吨增至3960万吨,2011年同期为2790万吨。相比而言美国9月出口仍低,第四季度将加速。

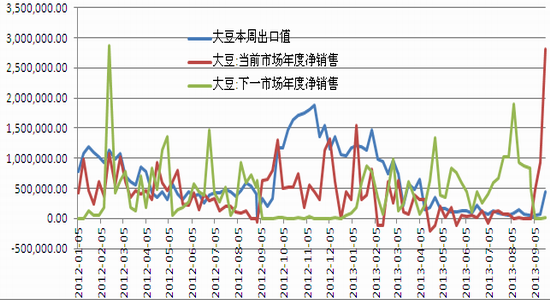

图2:美豆出口净销售量 单位:吨

数据来源:wind 长江期货

(四)国内豆类供应

1.国内大豆四季度供应先抑后扬

中国海关总署最新公布的数据显示,中国9月进口大豆470万吨,较8月的637万吨下降26.2%,同比下降5.4%。不过从季节性规律来看,9、10月份进口大豆到港数量将会减少,直到11月份美豆上市才会回升。据天下粮仓调查, 2013年10月份大豆到港量预估456.2万吨,由于良好的压榨利润刺激,11月份大豆到港量预计增至600-650万吨。从国内港口库存来看,由于10月份进口大豆到港量下降,导致大豆原料不足,再加上国内油厂十一放假,开机率有所下降,豆油、豆粕商业库存增速放缓,预计中下旬开机率将恢复至较高水平。

截止10月15日,国内豆油商业库存总量103.69万吨,较节前102.76万吨,增加0.93万吨。我国港口进口大豆库存495.78万吨,较节前631.1万吨减少135.32万吨;截止9月22日,国内沿海主要地区油厂豆粕总库存量58.95万吨,较前一周55.45万吨,增加3.5万吨。由于大豆压榨利润丰厚,10月中下旬开机率或将逐步回升,尤其是11月中下旬之后,进口大豆批量到港压力凸显,国内豆类库存继续攀升。

2.国储抛豆补足大豆供应

从2013年9月大豆最新种植预测来看,国内大豆种植面积为700万公顷,比上年减少17.2万亩,下降幅度为2.4%。2013年大豆总产量预测值为1250万吨,比上年减少55万吨,下降幅度为4.2%。在新豆收割上市前,市场粮源有限,为满足供应,8 月份国家临储大豆拍卖展开,连续八次抛储,成交率逐次提高,在一定程度上增加了供应,对国产豆市场整体构成压制。受国储大豆价格相对进口大豆较低影响,国储大豆竞价成交情况较好,成交价格也稳步上升。从8 月8 日第一次拍卖的3894 元/吨,到10月11日的4013元/吨,价格抬升了近100 元/吨,但较9月26日的4032成交价跌19元/吨。预计国家临储大豆剩余总量为400万吨左右,且储存时间已经达到极限,预计10月国产新大豆上市之前,中储粮可能会加大市场销售力度,剩余的400万吨大豆可能会很快进入市场,短期内会增加国产大豆的供给压力。

(五)国内豆类需求

1.养殖需求恢复支撑豆粕价格

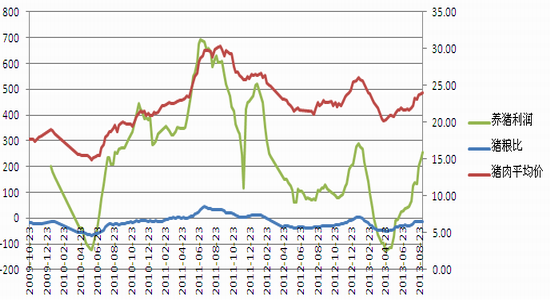

十一期间,油厂开工率下降,豆粕库存量低、供应偏紧,豆粕价格大幅攀升。随着假期的落幕,生猪消费需求减弱,截至10月11日,全国猪肉价格23.63元/千克,较节前跌0.09元/千克;生猪平均售价15.69元/千克,较节前略跌;猪粮比6.62,较节前下跌0.07;自繁自养生猪养殖利润每头140元,较节前下跌15元。但猪粮比仍高于盈亏平衡点,养殖利润尚可,或继续支撑豆粕价格。随着前期猪粮比的回升,国内的生猪存栏量也配合性增长,截止2013年8月,全国4000个监测点的生猪存栏量为46160万头,较上月增加412万头,这是连续第6个月出现增长。但值得注意的是,与2012年8月相比,2013年8月的生猪存栏量仍下降469万头,由此可见,国内养殖业存栏水平仍未恢复到去年同期水平,这将在一定程度上减弱饲料需求对豆粕的支撑力度。

图3:猪粮比值和猪肉平均价格 单位:元/头,元/千克

数据来源:wind 长江期货

2.豆油旺季消费不旺

目前我国油脂均处于库存高企状态。豆油受库存高企的抑制,尤其是今年国家倡导廉政之风,明显打压了餐饮业对豆油乃至整个植物油的需求,致使整个豆油旺季消费不旺。节后受马来西亚棕榈油产量低于预期,整个油脂震荡反弹,但豆油需求尚未恢复,且豆粕现货紧缺,油厂开工率上升,豆油库存逐步增加,将压制豆油反弹空间。

(六)结论建议

美豆方面继续多空交织,收割缓慢使早收大豆变得紧俏,但随着南美新豆扩种、美豆收割的进行,各机构对前期产量预估数据小幅上调,空头动力不断增强;如若美豆出口加速,则下调空间比较有限,由于USDA暂停发布出口销售报告,因而无法了解具体出口情况,中期走势仍将聚焦于报告结果。短期来看,USDA月度供需报告延迟发布,美豆类缺乏有力消息指引;中线来看,美豆季节性供应增加,美豆仍将延续之前趋势。国内豆粕供应偏紧,短期走势震荡为主,中长期回落压力大。油脂震荡反弹,但盘面压榨利润丰厚,油厂开机率或逐步回升,压制反弹空间。国产新豆上市和国储抛豆补足大豆原料供给,预计连豆期价窄幅波动整理。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。