东海期货:供给过剩政策支撑 玉米小幅震荡

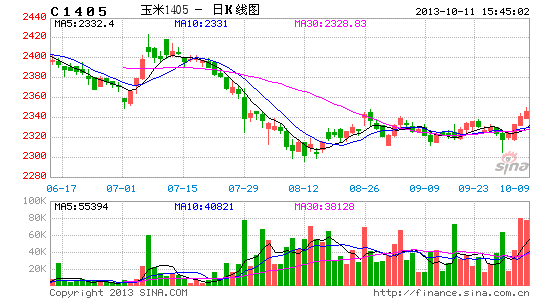

玉米产量增加,饲料需求趋缓,深加工业不景气,供需相对宽松,但国家临储价有很强支撑力,连玉米面临偏弱小幅震荡。

一、供需面宽松

玉米丰收,需求不旺,中国玉米阶段性供过于求明显。据农业部9月份预测,2013年我国玉米产量1.7521亿吨,进口660万吨,国内消费1.7748亿吨,期末库存4232万吨,库存消费比23.84%,高于上年的22.17%。与上次预测比,调高了库存消费比。

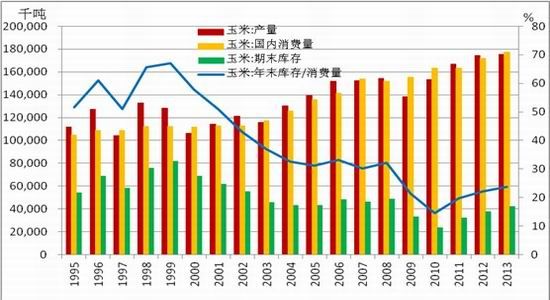

图1 中国玉米供需

资料来源:WINDS、东海期货

全球玉米供给也大于需求。由于去年天气干旱导致美国玉米价格创出纪录,今年美国玉米播种面积创1936年以来最高,且今年玉米生长期间的天气明显好于去年,估计增产幅度较大。据私营分析机构Informa经济公司发布的数据显示,2013/14年度(7月到次年6月)全球玉米产量可能达到9.636亿吨,高于早先预测的9.553亿吨,而2012/13年度玉米产量为8.657亿吨。据USDA在9月份的预测,美国2013/2014年度玉米种植面积为9740万英亩,产量为138.43亿蒲式耳,期末库存为18.55亿蒲式耳。全球2013年玉米产量9.5667亿吨,消费量9.2784亿吨,期末库存1.5142亿吨,库存消费比16.32%,高于上年的14.10%,为近三年来最高。供过于需,美玉米走势很弱,国内玉米跌幅相对较小,国内外玉米价差扩大,进口利润较好。

图2 全球玉米供需

资料来源:WINDS、东海期货

二、饲料消费偏弱

今年生猪存栏量低于去年和前年同期。据统计,8月我国生猪存栏4.616亿头,自今年2月达到最低点后近几个月存栏连续增加,但仍低于上年同期,也低于前年同期存栏水平。

当前全国生猪价格较国庆节前小幅回落,各地区猪价基本都跌至16元/公斤以下,仅个别省市价格依然在16元/公斤以上震荡调整。节日后肉类需求量会出现小幅下滑,预计后市猪价仍有下行空间。

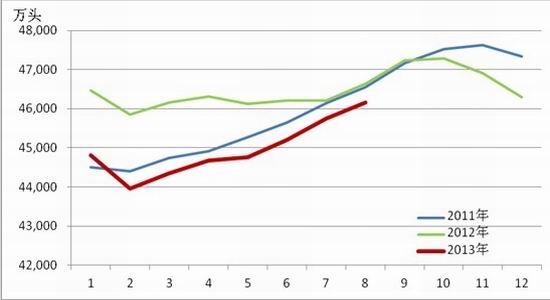

图3 生猪存栏量

资料来源:WINDS、东海期货

上半年受禽流感影响,鸡和蛋价格暴跌,禽蛋生产受重创,之后一直比较弱,苗鸡价格7月中旬还创了价格低点,之后才有所上涨,目前817苗鸡价格又有重回跌势的样子。中秋国庆假期结束,鸡蛋需求走低,蛋价或将进入周期性下滑阶段。估计鸡饲料需求将处于偏弱状态。

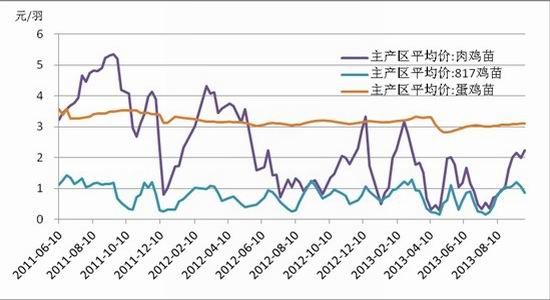

图4 鸡苗价格

资料来源:WINDS、东海期货

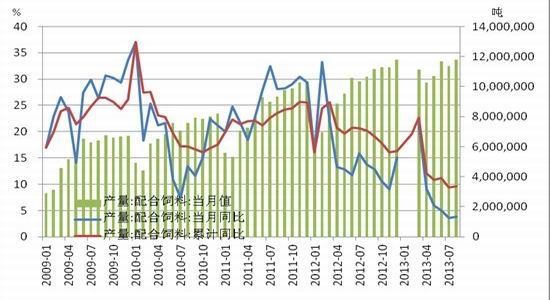

相应的,饲料产量增速在快速下降,8月份饲料产量同比只增长3.77%,虽然饲料总产量还在较高水平,但后期变化情况存在较多不确定性。

图5 饲料产量

资料来源:WINDS、东海期货

三、深加工企业经营艰难

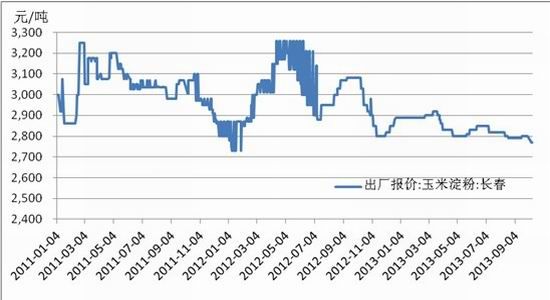

由于下游需求低迷,玉米深加工形势很不乐观。国内玉米淀粉及下游产品消费的玉米量约占整个玉米深加工行业玉米用量的54%。从淀粉工业协会公布的数据显示,近8年来,国内玉米淀粉的产量年均增速为11%,但2012年玉米淀粉产量为2122万吨,同比仅增长1.92%。从淀粉的产业结构来看,目前国内淀粉有一半以上用于生产淀粉糖,啤酒和造纸各占8%,食品加工、变性淀粉、医药生产各占7%,剩余的淀粉用于出口和多元醇,其中以饮料、乳制品、食品、糖果、啤酒、造纸和纺织等行业占比最大。

目前白糖价格较低,玉米糖对白糖的替代受到抑制,终端需求仍然疲弱。酒精价格受政府限制“三公”消费支出影响,需求也很弱。加上国内玉米价格高于国外,国外玉米加工业对国内的竞争或在不久的将来显现出来。玉米加工需求难以好转,中期趋势偏弱。

图6 玉米淀粉价格

6

6资料来源:WINDS、东海期货

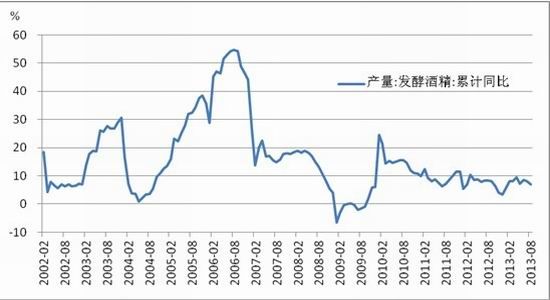

图7 玉米酒精价格

资料来源:WINDS、东海期货

图8 发酵酒精产量同比增长情况

资料来源:WINDS、东海期货

四、临储政策明确底部区间

一是临储收购底部支撑力大。经国务院批准,2013年7月3日,内蒙古、辽宁、吉林、黑龙江省(自治区)发展改革委、财政厅、农业厅、粮食局、物价局、农业发展银行分行、中储粮分公司联合发文,决定2013年生产的玉米(国标三等)临时收储价格为:内蒙古、辽宁1.13元/斤,吉林1.12元/斤,黑龙江1.11元/斤,均比2012年提高0.06元/斤。国家收储价或将成为今后一段时期玉米价格底部区间。按照国家收储价格计算,符合国标三等的东北产区玉米的最低收购价格为2220元/吨,2013年产的玉米对应期货1401合约的理论价格在2300元左右/吨。

二是后市临储拍卖将压制玉米价格上行。前期临储有3083万吨玉米入库,后市临储拍卖或面临随时启动,对市场供应及购销心态形成明显压制。但如果在收储成本之上实行顺价销售,按成本推算,其拍卖价格应当高于2450元/吨。

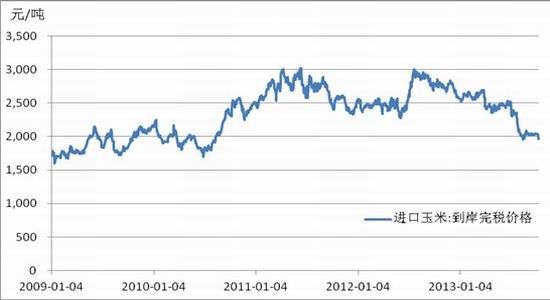

五、国内外高价差致进口增加

全球玉米过剩,价格下跌,目前进口玉米到港完税成本已经低于2000元/吨(10月10日为1969元/吨)。而我国2013/14年度玉米在东北产区的临储收购价已经达到了2220-2260元/吨,如果加上产区到销区的流通成本,国内玉米价格将较国外每吨高出数百元,国际粮价低廉将诱使我国进口更多的玉米。2012年我国玉米全年进口量约为520万吨,而2013年1-8月进口160.58万吨,预计全年进口量超过上年的可能性较大。但我国玉米进口实行配额制,配额量为720万吨,仅占国内玉米消费量的3%左右。配额内关税按1%执行,配额外关税高达65%,配额外进口可能性极小。另外,玉米配额中国营配额部分是否进口,存在较大的不确定性。由此估计,2013年玉米进口量可能会大于去年,但总量有限,对国内玉米市场的实质性影响不会太大。

图9 进口玉米到岸完税价格

资料来源:WINDS、东海期货

六、新粮增产确定性较强

目前东北和关内产区大部分地区玉米均已进入收获阶段,全国玉米已收2.7亿亩,完成46.3%,较去年快6个百分点,其中关内地区秋收进度相对较快。山东省农机局的统计数据显示,截至10月3日,山东地区玉米收获工作已经完成81%。

据了解,今年东北玉米质量普遍较好,除少数遭受洪涝灾害地区有所减产之外,其余地区几乎均能丰产,只要后续收获期间不出现异常天气,我国今年玉米就又是一个丰产年。国家粮食局粮油信息中心和中国粮食行业协会预测数据显示,今年中国玉米产量在21500万吨以上,较去年增长700万吨左右。

随着收获工作的顺利进行,市场新粮上量加速增加。关内地区新粮收购完成过半,上市量逐渐增大,市场主体看空后市情绪浓郁,价格弱势难改,河南、西北地区玉米持续供应销区市场,南方港口玉米价格承压。今年东北多地玉米收获期较常年延迟,新粮批量上市尚未启动。港口到货以辽宁产玉米为主,港口收购价格与国庆节前相比基本稳定,因产地农忙,港口走量不多。玉米出货仍以陈玉米为主,东北港口库存降至175万吨左右,库存下降对价格有一定支撑。目前北方港口收购新季烘干玉米价格区间为2250-90元/吨,主流价格为2280元/吨。

销区市场玉米价格略显偏弱,市场需求主体观望态度明显,玉米采购较为谨慎。尽管新粮陆续上市,但大多数企业均未开秤大量收购。广东港口陈玉米价格比国庆节前下跌50-60元/吨。由于十一假期间广东港口成交有限,但玉米仍在集中到货,加上新粮上市压力,广东港口陈玉米价格下跌。假期后饲料企业仍有补库需求,预计短期内继续下行空间较小。

综上所述,玉米供需总体偏空,但有国家收储政策托底,大幅下跌可能性不大,估计近期玉米走势偏弱震荡是主旋律。

东海期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。