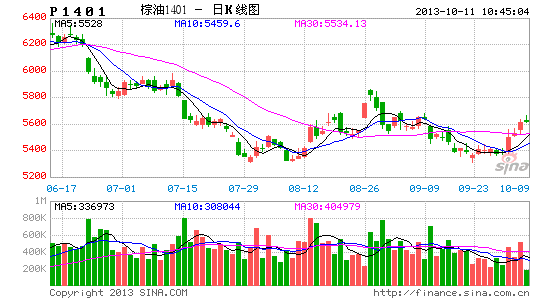

ɼ���ڻ������ѹ������ ��֬�Ѹ�����

����������ڻ�������֬�ڼ۳�������������������ǰһ�������Ǵӻ�������������֬�г���ȱ������֧�ţ����ѹ��������ѹ���г���Ԥ���ڼۺ��ڽ�����������

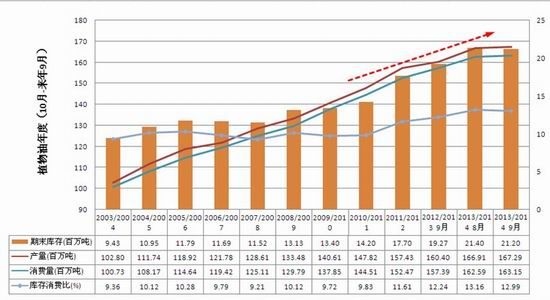

����һ��ȫ��ֲ���Ϳ����������ɿ���

����USDA��9�¹��豨����ʾ��Ԥ��2013/14���ȫ��ֲ���Ͳ������ﵽ1.67�ڶ֣����ϸ���ȴ������689��֣�����Ϊ4.3%����ȫ����������������������ӡ�����ˣ�Ԥ��2013/14���ȫ��ֲ����������ͬ������3.66%��1.63�ڶ֡����������������ڲ������������2013/14���ֲ������ĩ��ת���������ӣ����ϸ��������193�����2120��֣�����Ϊ9.02%����ȻUSDA9�·ݼ����ϵ���ֲ���͵���������ʹ��2013/14��ȿ������������½���������ĩ����Դ���λ��

�����ܵ�������ȫ��ֲ������ĩ���������ӣ�����ʷ�¸ߣ�������֬����������ԣ������֬�۸�ֻ��ͨ�������µ����̼�����

����ͼ1: ȫ��ֲ������ƽ���

����������Դ��USDA

����������Ӧ���㣬������潫������

�����ݻ���������ʾ������8�·ݹ��ڶ���������Ϊ124��֣�ͬ������8.02%�����Ȼ�����ƽ��������8�£�2012/13����ҹ��ۼƶ���������Ϊ1171.06��֣�ͬ�Ƚ�����1.67%��8�·ݶ��ͱ���������ͬ�ȴ�����ӣ���Ҫ�������������˫�ڵ����٣��ն�ó������ǰ������ƣ��ʱ�ն˿������ѷ�������£������������¡�����10�£�����˫�������������������͵����ѽ��������ԡ�����ʷ����������ȥ��10��11�·ݹ��ڶ����±�����������Ϊ79��ֺ�87��֣�������Ҽ������ɲס�����ͽ�����Ժȡ��������κ��ݳ��˷ѣ�����10�¶������ѿ��ܻ���ڻ��ƽȥ��ͬ�ڡ�

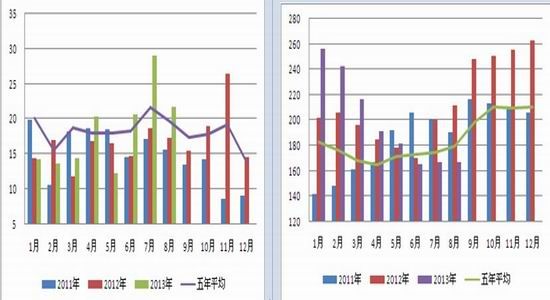

�����������棺�����µĴ������ݣ����ڴ���������9��10�·ݵĶ����»���11�·ݻ����»�����Ԥ����600��620��֣����������ӽ�ʹ�ù��ڹ������㣬����ÿ�ܽ��е�40����ٴ��������۳ɽ���Ծ��ҲΪ�г������˲��䡣ͬʱ��Ŀǰ������Ӧ����Խ����ͳ�ѹե�������ã������ͳ������ʽ���������������ʾ��8��9�·ݹ��ڴ�ѹե����������600������ϣ���˽���10��11�´�ѹե��ά����600��������Ǵ�����¼�������18.5%�ij��������㣬���͵�110������ϣ����δ�������¶��Ϳ�潫���ӡ�����9��30�գ��ҹ�������ҵ���Ϊ90.73��֣�������С������7.7��֣�Ԥ��10�µ�潫������110����Ϸ���

����ͼ2���ҹ�����������ͳ�� ͼ3���ҹ�������ҵ���

����������Դ���й��������� ��������Դ���й�������

��������������������Ϳ�潫�����Ի���

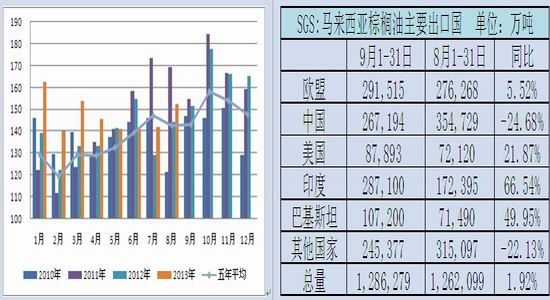

����������������;�(MPOB)��������ʾ��8�£���������ë����Ͳ���Ϊ173.53��֣�����������3.6%����ȥ��ͬ������4.26%������ʷ���ɿ���9��10�·�������������Ͳ�����ﵽ�����Է�ֵ�����Ҵ�����Ԥ���������������Dz���������Ϊ�������Ĵ����ǵ������������������Ŀǰ���̫ƽ���´��ڽ�Ϊ������״̬����δ������������״̬�������������9��10�·�������ij����ʽ�����������Ԥ��9��10�·ݲ�������������180������ϡ�

����ͼ4����������ë����Ͳ��� ͼ5��NINO3.4 SST Index

����������Դ��MPOB�� ��������Դ���Ĵ����������

�������ڷ��棺MPOB������������ʾ��8�·�������������ͳ�����Ϊ152.35��֣�����������7.36%����ȥ��ͬ������5.56%��9�£��ݴ��˻���SGS��������ʾ����������9������ͳ�������8������0.96%��154.48��֣�����ӡ�ȺͰͻ�˹̹������������ӡ���ֵ��ע����ǣ��ļ���ӡ�Ƚ�������������������������ԣ���Ϊ������ǰ��������������ͼ۸���ˣ�ӡ�Ƚ�����������ӣ����������ֲ���Ϳ�����(���������ת)��ͬʱĿǰ�����FOB�۸����ȣ�����FOB�۸�������µͣ�����FOB�۲���С���ԣ����ڼ۸�dz����е�ӡ����˵��Ŀǰ��ʼ���Ӷ��ͽ��ڲ�����������͵Ľ���������˺���ӡ�ȶ�������������ͳ��ڵĹ��������١���������������Ԥ�ƽ��ڻ�ά���ȶ������������������͵��ļ��ȳ��ڻ����ֹۡ�

����ͼ6��������������ͳ����� ��1��SGS����������������ͳ���ͳ��

����������Դ��MPOB�� ��������Դ��SGS

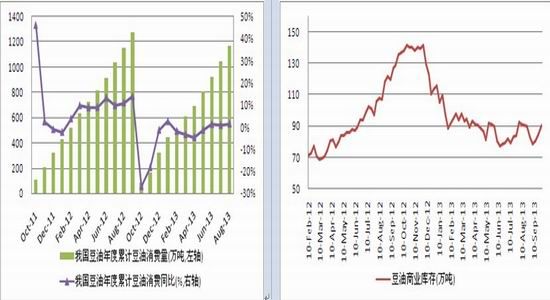

�����������ѷ��棺8�·��������������������Ϊ21.75��֣������¼���7.24��֣���ȥ��ͬ������4.51��֡�2013��1-8��������ۼ�������Ϊ146��֣���ȥ��ͬ������14.6%���������ԣ�����Ҫ�����ڽ��������������͵�����(1��ԭ����������ǿ������ͣ�2��ŷ�˶�ӡ������͵ķ�������˰)������ŷ������8�·ݶ�ӡ��ȡ������һ���ƣ������һ����������ػ�ӡ�ᡣͬʱ�����ļ��ȣ�����ת�䣬������Ƴɵ����������ŷ��������ʹ�����ޣ������������ѻ����Գ������ۺ�����������������������ͽ��������ڣ���δ������ں��������������㣬���Ԥ��������������Ϳ�潫�������������ص�200����Ϸ���ʹ���ڼ۳�ѹ��

����ͼ7����������������������� ͼ8��������������Ϳ��

����������Դ��MPOB�� ��������Դ��MPOB

�����ġ���������Ϳ���С���»�

�����ݻ���������ʾ������8�·ݹ��������������Ϊ67.7��֣�ͬ������36.65%����������51.1%����˫�����٣��ն������Ը��ǿ���¡�Ԥ��9������ͱ������������ܻ�����55���~60��֡�����10�£���������תů������͵�����������������������ı�����������(11��58��֣�12��67���)������ʮ�·��������������������Ҳ��55~60������ҡ�

�������ڷ��棺���ص�������ʾ���ҹ�8�·ݽ��������53.72��֣���ȥ��ͬ������17.41%��������8�£�2012/13����ҹ��ۼƽ��������612.07��֣�ͬ������15.27%����9�´��ڵĵ������������9�·ݵĵ����������42-47������ҵ�ˮƽ������10�·ݣ������������������ձ�ά����40���~50���֮�䣬���10�¹�������͵�����������ڽ������������»�������9��30�գ��ҹ��������ҵ���Ϊ100.15��֣�������С���½�13.37��֣�Ԥ��10�µ�潫����100������£����ڼ�С��֧�š�

����ͼ9: �ҹ��ۼƽ��������ͳ�� ͼ10: �ҹ�����ۿڿ��

����������Դ���й����ء� ��������Դ���й�������

�����塢����չ������������

�����ܵ�������ȫ��ֲ���Ϳ�����춨����֬ƫ�յĸ�֣�����������������ͽ���߲��������ڶ��Ϳ�������ӣ���֬�ڼۻ��ѹ���ԡ���Ȼ��������Ϳ���������ٸ��ڼ��γɽ��Ե����������Ѹ���ƫ�ո�֣�ͬʱ��Ŀǰ�г�����10�·ݹ��ҿ��ܽ��������״������˴��Զ��֣������֬�г���˵�������Ǿ����գ�����ں��ڲ�����ά��ƫ��˼·��

�����������Է��棺��֬�귴���ſգ�����1405��7050�Ϸ�������յ�����7200ֹ�������1405��5750�Ϸ�������յ�����5900ֹ��

����ɼ���ڻ� �ܽ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- �ֱ�����Ҫ��ѧ��

- ���������iReader����

- ��ò�����գ�����ͻ�

- ��������ζ�����ö�����

- ����������ҡ������HD

- ѪծҪѪ��������������

- ���Dz�����ս����ʿΧ��

- ��ʿ�����˿�����ɾ�

- �ٷ���Ʒ���Ϳ��ܲ���

- �����������ģ�yoho�л�

- Ψ����ʳ���ɸ����³���

- ��˯�ӽ�ʼ����Ҫ��˯

- �ı�ͬ����Ӱ����������

- ��������ս��������ʹ��

- ���ֵ����湦Ч��������

- ���������ܣ�үү������

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�