�����ڻ������Ͻ�ǿ֧�� �������������ֹ�

����һ��ȫ���۾��û�����������

�����������÷��棬���ڵ�����������չ���µ����������з��ݡ���ҵ������������ʾ��������������δ��֮ǰԤ�Ƶ�ǿ������������̬����Ȼ���ȹ̵ġ�

����QE�˳����棬9����������δ����QE���������¹��������������Ҫ��ʾ���ǰ����QE�ĸ�����Ȼ�ܸߡ���Ү�ױ�����Ϊ��һ��������ϯ�����ڿ��ɻ������ߵ������ԣ�����QE���˳�ǰ�����뾭���������ȹ������Ӧ�������ۺ����������������������˳��ĸ���Ӱ���뾭��ƽ������������Ӱ�콫�γɶԳ壬���г���ɳ����Դ�ѹ�Ŀ����Խ�С��

����ŷ���÷��棬���µ�9��ŷԪ��PMI��һ��ȷ��ŷԪ�����ÿ�ʼ����˥�ˡ������ȶ������ھ��õĸ���������۲죬���侭�ý�һ�����еĿ������Ѿ���С����ŷ�������ڻ��������ϵĻ������ɣ�Ҳ���Ըõ��������γ�����֧�š�����������ŷ���������Ȼ����Ŀ����Խϴ����������ڶ��Ա��ʧҵ�ʾӸ߲��º�ŷԪ�������ij������������ø��Ƶ����Ⱥ��ٶȿ��ܱȽϻ�����

�����������õ�ƽ��������ŷԪ�����õ����Ȼ�ů��Ϊ�˴��ṩ֧�֣�ȫ���ڴ˴������ཫ���γɻ���ٽ�������ѭ�������µ�OECD��������ָ��Ҳ��ʾȫ�����ȸ��ơ�

�������ھ��ã�����9�µ�����ҵPMI����ȷ���й��������ȸ��ƣ�ͬʱ��Χ��Ҫ������Ļָ���������Ϊ���ھ��������ṩ֧�š�

�����ۺ��������ļ���ȫ���۾��û����������ڻ����ٽ�������ѭ���У����徭�û����ȶ������Խ������ߡ��ļ���QE���˳�Ԥ�ڽ��������г��������ڳ���������徭�õ����ȸ��ƽϿ���Ϊ�г��ṩ֧�š�

��������LLDPE��ҵ���������

����1��ԭ�����Ʒ���

����9�¼���������ת����������Σ�������Լ������ǹ�Ӧ�����ָ�������ԭ�ʹӸ�λ���䡣

����δ��һ�����£����ʺ�������������ٶ������������Dz����������������ָ�����֮ɳ�ز���ά�ָ�λ����OPEC��Ӧǰ����Ԥ�ڿ���������ɣ�����ԭ�������ȷ�OPEC���Ҳ���ά��ԭ�е�����������Ԥ�ڣ��������棬����������ת����ԭ�Ϳ�潫�Ͽ�����������������������ȱ���ƶ�ԭ�����ǵĶ������أ������ϵ����ƫ���������������۾������ƽ�Ȼ�������Ϊδ��ԭ�������Ԥ���ṩ֧�ţ��⽫�����ͼ����пռ䡣

�����ۺ��жϣ��ں�۾��û�������ƽ��̬�ƵĴ������ж��£�δ��һ������ԭ�ͻ�����ƫ�������ơ������λ���Ʒ���ƻ������ۣ��������ȿ��ܽ�Ϊ���ޡ�

����2����ҵ�����μ۲����

������ҵ�����μ۲�棬LLDPE����ϩ�۲�����������ߵ͡�9�·ݻ�����130��Ԫ/�ָ�����LLDPE��ʯ���͵��ѽ��ܼ۲�ά�ָ�λ��Ŀǰ��560��Ԫ/�ָ�����LLDPE��ʯ���ͼ۲��2010��12�·����������ˮƽ(��Ҫ������������ϩ��ʯ���͵ļ۲�ά�ֽ��������λˮƽ)��

������PE��������ë������������2013��PE����������ҵŤת��ǰ����PE�ij����������(��ҵ�������ۿ�����Ⱦ���500��Ԫ/�ָ���)����������PEë��ά�ֽϴ����������ԭ����PE�۲�����PE��������ҲӦ�ý�Ϊ�ɹۡ�

�����ϴ�ļ۲�����Թ�Ӧ���������źܴ��������ã�������Ӧ�������ӷ����ܵ��г��ṹ�빩Ӧ����Լ����

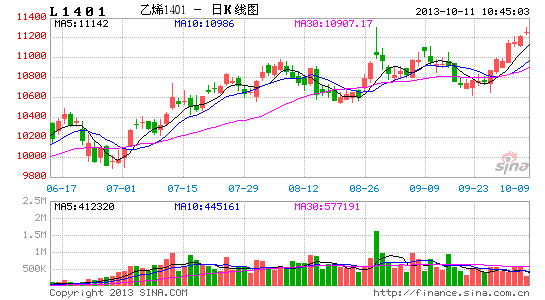

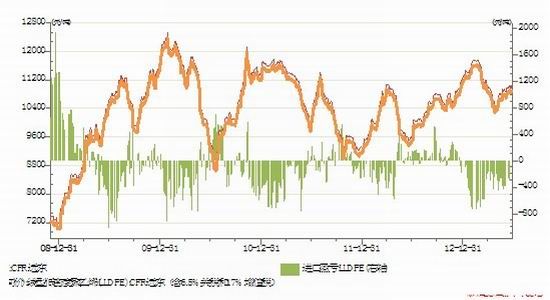

����ͼ1 ʯ����ҵ���۸����ѽ�۲�ͼ

����������Դ��WIND�������ڻ�

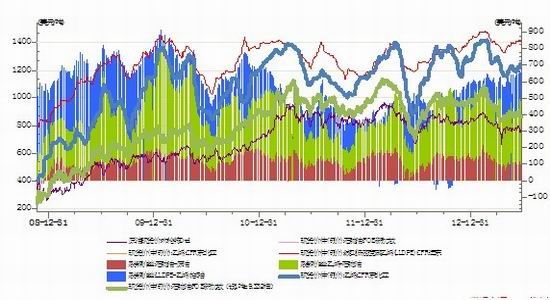

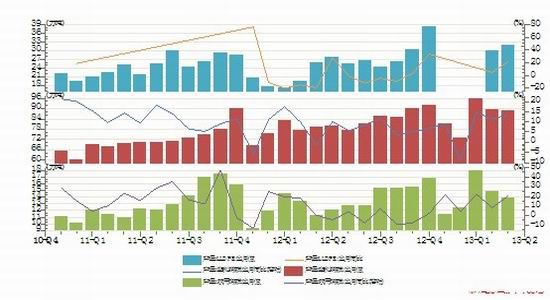

����ͼ2 PEë���仯

����������Դ������Ѷ�������ڻ�

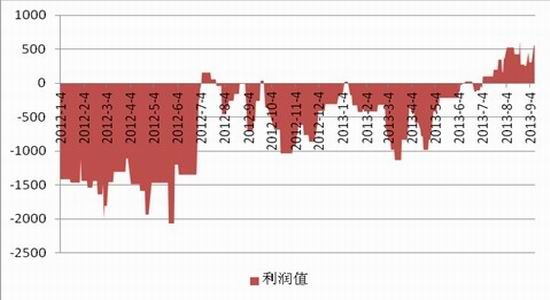

����3��PE���������

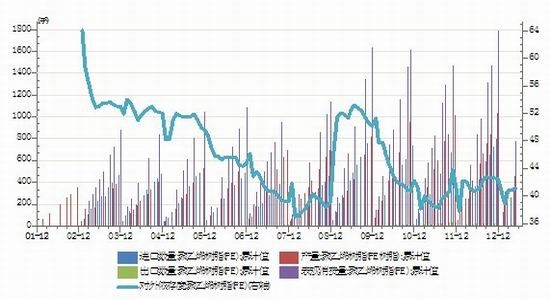

������PE�۸�������Ӱ�죬PEӯ�����ִ�����ơ��ɸ�ת�����ڿɹ�����������PE��Ӧ�����ڸ�λ���٣�����������ڻ���ά����λ��ˮƽ������������PE�г��Ĺ�ͷ�ṹʹ�ù�Ӧ�����ӷ����ܵ��������мƻ���ͬʱPE��Ʒ���͵��ڲ��ṹת��Ҳʹ���г��׳��־ֲ���Դƫ�������ڻ�Դ���棬��Ȼά�ֽϸ�����ˮƽ�����ǽ������µĻ��ȶԱ����������ڻ�ԴӦ���Ѵﵽ���Թ�Ӧƿ�����ޣ���һ�����ӵĿռ佫��PE�����������ȶ�����

����װ�ÿ������棬���ڿ�10�¸�˳ʯ����94���PEװ�����������ӹ���ѹ���������������ϼ�ï��ʯ�����½�����ļƻ������������������PE�����ʽϿ�����С��������������Ĺ�Ӧѹ�����ڲ���װ�÷����Ӱ����������װ��Ͷ��Ԥ���ϣ����ҽ���2013�����һ�����ȣ�Ԥ��ѹ�����ܻ����أ��ٳ�δ��ʽ�������人���Ĵ���PEװ�ã��Լ�2014��϶�PE��װ�üƻ�������Զ�ڹ�Ӧ���������ԵIJ���Ӱ�졣��������Щ���ܵ�ʵ��Ӱ����������1401��Լ�������ޣ�1405��Լ������Զ�ڲ������ӵ�ѹ����

���������棬PE�۸�Ӹ߲��¶����������γɵ����������ȱ��ֽ�Ϊ���ԣ��������µ����������»��ĽϿ죬������Ĥ����ͬ�����ٴ��ϰ�����λ�����Ͻ�����λˮƽ��8���Ѿ�����3.4%�������ȡ����������ε�������Ҫ�ܵ������������������ȸ��Ƶ�֧�ţ������ܹ�������ȻPE�۸�Ӹ߲��£��������θ�����㡢����ʱ���ֽ��Ծֲ���Դƫ������δ��һ�����£�������Ȼ�ܵ������ھ��û���ƽ�������������ȶ���֧�ţ��ڼ�ļ�����ũĤ�����������Ե����������������Ը�PE����������ʱ�䡢�����ܵ�������Ҳ��������

�����ۺ���������������ڻ�ά�����ƽ��ľ��棬�������г��ṹ���Խ��γɾֲ�С��Χ�Ļ�Դƫ������ΪPE�۸��ṩ�·�֧�ţ������ѽ���2013�����һ�����ȣ���δ��������װ��Ͷ����Ԥ�ڻ��Զ�ڼ۸��γɽϴ�ѹ����

����ͼ3 PE����仯

����������Դ��WIND�������ڻ�

����ͼ4 LLDPE�����̼۲�

����������Դ��WIND�������ڻ�

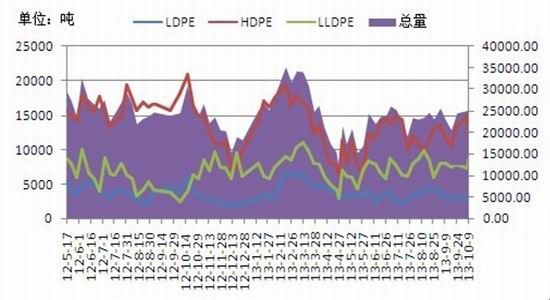

����ͼ5 LLDPE��ز�Ʒ����������

����������Դ��WIND�������ڻ�

����4.PE��淽����ڶԼ۸�����֧��

������淽�棬������PE���ӵ�λ����һ�������������������ѹ������ͬʱ��漯�������Σ������γ�����ó���̿�����٣����ֽṹ��������PE���������ֻ��۸�����PE���ķֲ��ṹ�ĸı���Ҫһ����ʱ�䣬����ת��Ŀ����Ժ�С��

����ͼ6 ����ʯ������PE����ܶ�����

����������Դ��¡��ʯ���������ڻ�

����ͼ7 ����ʯ������PE����ܶ�����

����������Դ��¡��ʯ���������ڻ�

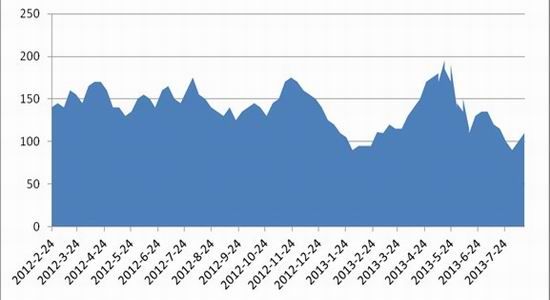

����ͼ8 �Ϻ��ۿڿ��

����������Դ������Ѷ�������ڻ�

����ͼ9 ��������������ڸۿڿ��

����������Դ������Ѷ�������ڻ�

��������LLDPE����չ��

����������Ϊ�ļ���ȫ���ۻ���ά���ȶ��Ŀ����Խϴ�QE�˳�Ԥ�ڵ�Ӱ����Ҫ���ڶ��ڣ�����ԭ�ͼ۸�δ��һ�����½Ͽ�������ƫ�������ơ�

�����������жϻ����ϣ����PE�Ĺ�����Ϳ��״�����ֲ��ص㣬PE�۸�������н�ǿ֧�š�����ּ�ͦ�����г��������������Ͽ��ܲ��㡣�������ڻ��۸��ϣ���������1401��Լ�����Խ��ܵ���ǿ֧�š����ų��ϳ崴�����¸߿��ܣ���Զ��1405��Լ��ȱ���������ܣ��ӻ������Ͽ�Զ������ʱ������������Ŀ�����ƫ��

���������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

- �ֱ�����Ҫ��ѧ��

- ���������iReader����

- ��ò�����գ�����ͻ�

- ��������ζ�����ö�����

- ����������ҡ������HD

- ѪծҪѪ��������������

- ���Dz�����ս����ʿΧ��

- ��ʿ�����˿�����ɾ�

- �ٷ���Ʒ���Ϳ��ܲ���

- �����������ģ�yoho�л�

- Ψ����ʳ���ɸ����³���

- ��˯�ӽ�ʼ����Ҫ��˯

- �ı�ͬ����Ӱ����������

- ��������ս��������ʹ��

- ���ֵ����湦Ч��������

- ���������ܣ�үү������

- ��ʥ��������ר����Ȩ��

- �����־�ӢOL��VIP��Ȩ���

- ���������塷��ս�������

- ���������������������

- ����֮�ȡ����˹�����Լ���

- ������2��������Ȩ���ް�

- �����������ڶ�Ա��

- ��������������

- ���ҽ�MT��3.0�����

- �������˲����ֻ��漤����

- ���������¡�������Ȩ��

- �����ſ�ջ��������Ȩ��

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�