首创期货:豆粕涨势中积聚回调风险

纵观今年的豆粕品种价格走势,我们可以看到,虽然伴随着年内美豆行情的波动豆粕价格也出现较大幅度的震荡反复,但整体依然趋于强势,特别是当主力合约转为近月之后往往能走出异常坚挺的走势。究其原因,我们认为主要有三点。首先,尽管世界油籽料供给趋于宽松,但2012年度南美和美国连续因干旱减产的余波未尽,再加上今年南美物流延误问题使得上半年国内大豆供给极度紧张。而国内豆粕始终处于供需紧平衡状态,尽管年内生猪养殖利润一度滑至谷底加上禽流感问题使得豆粕需求有一定回落,但庞大的存栏/笼基数始终能够提供刚性的需求支撑。其次,近几年来油脂供给一直处于相对粕类过剩的局面,今年豆油价格更是因为经济放缓和打击三公消费等因素大幅回落,这使得大豆压榨利润中来自豆油收益大幅缩水。在这种情况下,油厂为保收益只能不断提高供不应求的豆粕价格来对冲掉豆油的价格回落。再次,豆粕合约挂牌价格过低,远月合约在挂牌时的基差往往超过1000元/吨,巨大的基差使得豆粕多头在初始就具有天然优势,而投资者往往陷入基本面看空却不能做空的境地。另外在主力合约转为近月之后,基差收敛的需求加上豆粕现货偏少的局面往往使豆粕行情走出软逼仓的局面。综上三点造成了今年豆粕盘面价格易涨难跌的情况。

那么在当前的时点下,这些因素是否发生了变化,以及会对未来的豆粕走势形成什么样的影响呢?我们认为虽然从长期来看,豆粕仍将是油脂油料中的相对强势品种,但是从中短期来看,当前的因素变化很可能会对于豆粕行情的坚挺局面形成一定纷扰,关于这一点我们将在下面从各个方面加以探讨。

一 豆粕供求面情况分析

(一) 国际豆粕供求情况分析

从豆粕的上游品种大豆的世界供求情况的长期变化来看,大豆的供给未来趋于宽松,世界大豆库存正从2012年度因南美及美国干旱减产所造成的低位恢复。这一点主要得益于2013/14年度美豆产量的小幅增产以及南美大豆2012/13年度产量的大幅跳增及2013/14年度的增产预期。但如果从豆粕的供求情况看,改善则相对有限,这主要因为大豆的供给宽松趋势将在很大程度上刺激豆粕的饲用需求,同时豆粕的存储特性也使得豆粕库存增幅有限,在豆类品种中豆粕的供求情况仍将维持最为紧张的局面。与同源的豆油相比,供求面的差异虽然在未来预期收敛,但如果将研究范畴扩大到蛋白粕与植物油层面,油脂相对于粕类的过剩情况仍将持续。因此从长期来看,大豆供给趋于宽松的趋势虽然会在一定程度上拉低国际大豆价格,降低豆粕的压榨成本,但豆粕偏紧的供求状况仍将持续,这将在未来对于豆粕的价格形成支撑。

从短期情况来看,目前主导市场走向的主要是美豆的供求情况,在前期的天气炒作以及连续下调美豆产量的因素被市场消化之后,目前的市场关注焦点在于美豆的收割进度及未来的销售节奏上面。从天气情况看,美豆收割虽然因播种延迟及近来的降雨有所延误,但未来15天早霜问题难以造成实质性伤害的情况使得市场对于美豆顺利收割较为乐观,因此短期美豆供应增加的压力还将持续体现。当前美国政府因债务上限问题陷入停摆,供求报告、种植报告与周度销售报告均难以及时获取,这在一定程度上增加了未来豆类走势的不确定性,但总体来看,供给增加的趋势压制美豆短期偏弱运行的概率较大。

从中期情况看,南美大豆的种植问题的影响正在加强,巴西大豆当下已经开展种植,进度达到3%,当前的干旱情况如果在10月、11月份得以改善,之前预计的大幅增种预期就将转为现实,从而对未来豆类价格形成压制。阿根廷方面,其高通[微博]货膨胀情况还在持续,大豆成为了阿根廷农民手中的硬通货,这也在很大程度上刺激未来的大豆种植规模,当前的干燥天气也有利于部分玉米该种大豆。另外阿根廷旧作大豆仍存30%左右没有销售,在11月份新季大豆的播种前,农民很可能放出这部分大豆至国际市场来换取农资,从而对美豆将来的出口形成竞争。

总体来看,长期世界豆粕偏紧的供求局面还将持续,但中短期大豆供求面上的偏空情况或将对包括豆粕在内的豆类品种国际价格走势形成牵制。

(二) 豆粕国内供求情况分析

从国内情况来看,近20年以来我国豆粕的饲用需求经历了快速的增长阶段,这主要得益于养殖规模的扩大和集约化的增强对拉高了豆粕的饲用需求。由于豆粕即产即用的特性豆粕的需求与供应整体呈现偏紧局面,尤其是近几年来驱动中国大豆进口的主要动力就是豆粕饲用需求的增加。因此在豆类品种中,豆粕的价格变动受到大豆的供求和价格变化的影响更为直接。

从当前库存情况来看,国内大豆港口在经历了南美的供应期后,库存有所恢复,但国庆过后出现小幅去化,这主要因为当前时点进入南美大豆和美豆供应窗口的交接期,同时当前压榨利润的良好使得油厂拿豆意愿增强,在一定程度上加大了大豆库存的去化。根据粮油信息中心预计,对比前期9月和10月的大豆进口将出现明显回落,因此短期国内大豆的库存去化趋势还将持续,这对于短期的豆粕价格将形成支撑。

从需求角度来看,饲料的月度产量历史数据显示从当前至1月份前后饲料产量一般处于历史的峰值,这主要由于基于4季度节日消费的畜禽饲用需求,如果按照半个月的备货周期计算,豆粕需求的旺季将持续至12月中下旬。从生猪养殖情况来看,目前正处于新一轮猪周期的爬升阶段,猪粮比处于6.6附近,生猪的养殖利润良好,生猪存栏也处于上升期,这些都将继续刺激养殖户的补栏欲望,进一步增加豆粕的饲用需求。

从压榨利润情况来看,根据港口分销价格计算的压榨利润目前处于较为良好范围,国内不同地区压榨利润处于200-350元/吨区间。这主要由于豆粕价格处于历史高位的4300-4400元/吨,油厂拿豆开工意愿较强,希望趁豆粕价格处于高位加快豆粕现货销售。这从一定程度上有利于短期豆粕供给的改善,同时较高的压榨利润也为后期豆类下游品种现货价格的回落提供了比较充足的空间。

总体来看,国内豆粕中短期基本面情况多空交织,豆类库存的去化趋势有利于豆粕价格走高,另外4季度旺盛的饲用需求也将对豆粕需求提供刚性支撑。但偏高的压榨利润将促使油厂加快开工,增加豆粕供给,利于拉低豆粕现货价格。从中期看,美豆的进口供应一般将在11月份上量,这将抵消短暂的大豆库存去化效应,因此中短期豆粕现货价格走势存在较大的偏空概率。

二 豆粕价格因素分析

(一) 豆粕基差因素分析

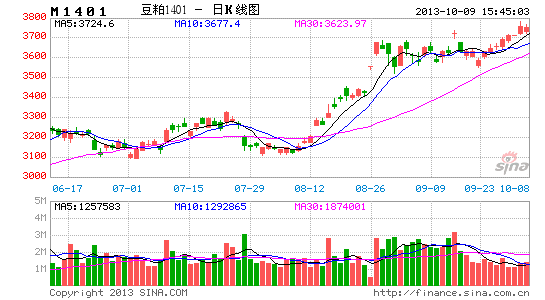

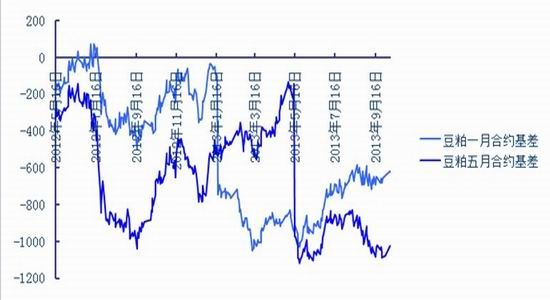

今年以来豆粕基差因素一直是支撑盘面价格走强的重要因素,当前m1401合约与m1405合约基差分别为-600元/吨和-1000元/吨左右,相比年内走势处于较大位置,因此未来基本面因素引发的豆粕价格回落很可能更多的是体现在基差的收敛上面,而对豆粕的盘面价格连带压制影响偏小,从这个角度来说豆粕盘面价格依然处于易涨难跌节奏。特别是对于m1401合约来说临近交割很可能再度引发软逼仓节奏

豆粕与豆油比价关系分析

从豆粕与豆油的比价关系来看,今年以来随着豆油价格的不断下探,油粕比不断创造新低,当前已经达到了2以下的低点。但是从历史情况看,4季度豆油相对转强概率较大,油粕比存在着跌势放缓甚至出现反转的较大可能。这主要由于豆油40%左右的消费集中在4季度,当前豆油和棕榈油现货价格也出现也出现了止跌的情况。未来的四季度如果豆油价格继续延续止跌甚至出现回暖情况,那么大豆供给的压力增加很可能在这一阶段的豆粕价格上有所体现。

总结

综上所述,今年以来引发豆粕走势强劲的主要因素当中,在当前时点下,大豆库存紧张的因素有所缓解且供给趋于宽松;豆油价格出现止跌走势,且在4季度的传统行情中油粕比不断走低的情况有望发生较大改变。但是基差问题依然横亘在前,豆粕未来盘面走势仍将受到基差因素的有力支撑。基于这几点,我们认为,豆类的供给宽松趋势有望在4季度在豆粕价格上有所体现,豆粕在涨势中存在回调可能,但回调的幅度和持续性将受限于基差的高企。

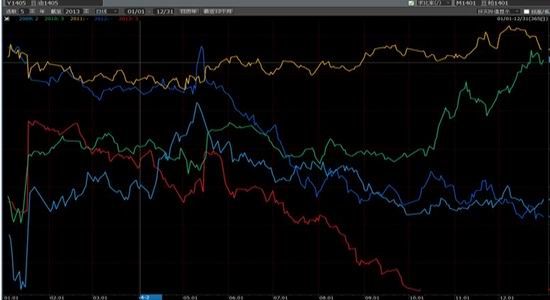

从技术上看,以1405合约为例,目前位置连接2900―3180前盘整区间上下沿所形成的黄金分割测算,3350一带成为此测算的1.618压力位,目前市场仍维持8月2940以来的上行趋势中,若市场能有效上破3350(即目前压力位),则技术测算上看2.618即3600一带。

首创期货 娄飞

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。