南华期货:棕榈油短期反弹可期

自11年2月以来,棕榈油进入了长达32个月的下跌周期,大连棕榈油1月合约期价从1万之上跌至5300附近,距离08年低点4152也近在咫尺,目前来看,无论是从技术层面还是基本面均看不到期价逆转进入牛市迹象,但短周期看,棕榈油基本面出现利空出尽苗头,技术层面亦有低位企稳迹象,本文将从上述两个角度进行简要分析,重点通过供需基本面短期的转变判断棕榈油走势变化。

从世界范围看,全球棕榈油库存消费比仍然保持持续增增态势,这也进一步验证了全球植物油油脂供应压力有增无减的格局,根据USDA给出的预估数据计算,13-14年度全球棕榈油供需消费比将从12-13年度的14.6%增至16.4%,库存消费比的增长主要源自产量增长过快带来的库存快速上升,尽管全球棕榈油消费保持年均6%左右增幅,但不敌产量三年来近8%的年均增幅。

作为全球主要棕榈油产地的印尼及马来西亚产量增长均十分迅速,USDA给出13-14年度印尼棕榈油产量预估为3100万吨,与上一年度相比增长250万吨,年度增幅达9%。印尼棕榈油产量增长主要受益于种植面积增长,目前印尼总的棕榈种植面积为1080万公顷,其中已经成熟可以收割的面积达810万公顷,已成熟面积预计较上年增长43万公顷,年增长6%,尽管11年印尼推出森林保护计划,但棕榈种植并未受到实质影响,大型商业机构及小型种植户在储备土地及可耕种土地中继续保持正常播种,预计12-13两年年均新增面积在63万公顷。考虑到棕榈的生长周期特点,即使今年印尼决定延长2年森林保护计划至15,如果不出现极端天气,15年之前印尼棕榈油产量仍不会出现明显下降状况。与印尼相比,马来西亚面积增长潜力处于明显劣势,12年末种植面积较11年仅仅增长1.5%,预计13-14年度种植面积增长幅度将低于12-13年度,不过目前马来西亚种植面积中未成熟面积比例占比达14.3%,所以短期成熟面积下降概率较低,收割面积持稳至小幅增长仍然可期。

故总体来看,基于面积增长的产量提升带来的全球棕榈油市场供过于求状况并未改变,在13-14年度甚至有进一步加强的迹象,这也将限制棕榈油长期价格表现,所以对棕榈油长期走势我们仍不持乐观观点,但短期仍有可能出现反弹,原因如下:

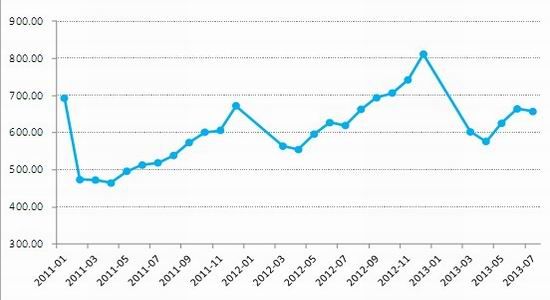

从马来西亚棕榈油月度库存看,尽管棕榈油进入季节性高产周期,但棕榈油库存并未大幅增长,进入7月以来马来西亚棕榈油库存持续保持在较低水准,目前库存已降至11年4月以来最低水准,库存的降低进一步减轻期价压力。目前库存较去年同期大幅下降,8月马来西亚棕榈油库存为166.56万吨,较去年同期下降21%,在产量增长背景之下,库存的持续大幅下滑充分显示了需求的稳定回升,马来西亚棕榈油局MPOB公布的月度出口数据的增长也验证了这一点。不过由于目前正处于高产周期,加之周边油脂尤其是豆油仍处于弱势,目前市场仍被弱势气氛笼罩,但目前市场看空因素主要集中于产量增长及需求疲弱方面,从马来西亚棕榈收割面积看,产量大幅超出预期概率极低,未来产量出现大幅利空影响概率较低,即使产量增幅超出预期,亦容易出现预期兑现的低开高走行情。

出口方面,目前月度出口仍保持相对稳定,船运机构ITS与SGS公布的9月出口

数据均较8月小幅增长,增幅分别为2.1%与1%。考虑到主要进口国的需求情况,四季度马来西亚棕榈油出口大幅下滑概率较低。综合上述情况看,目前棕榈油主要利空因素市场已经进行了长期、充分的消化,短期呈现利空出现特征。

图1、马来西亚棕榈油月度库存

数据来源:MPOB 南华研究

图2、马来西亚棕榈油月度出口

数据来源:MPOB 南华研究

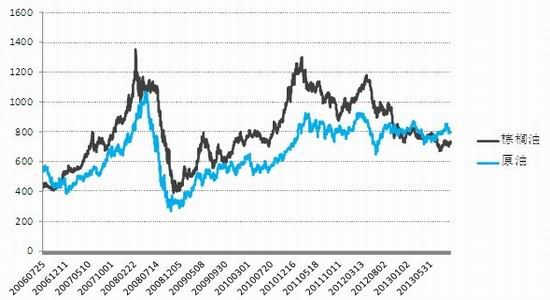

另外从原油与棕榈油之间价差看,自11年2月以来棕榈油每吨美元报价大幅高出原油报价之后,近期原油每吨美元报价重新高过棕榈油报价,两者比价的回归有利于促进生物柴油消费量的增长,吸引潜在消费的介入,而近期原油报价亦有反弹回暖迹象,在其带动下棕榈油进入短期反弹周期是可以期待的。

图3、马来西亚棕榈油与布伦特原油美元报价对比

数据来源:南华研究

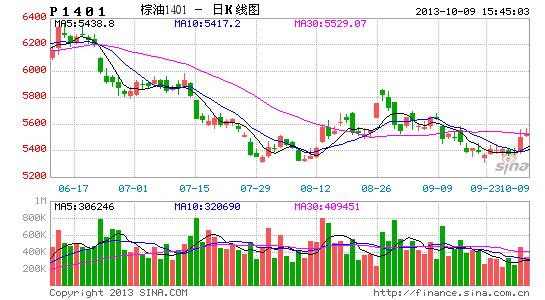

从技术层面看,马盘棕榈油12月合约震荡低点逐步抬高,尽管均线系统仍胶着整理,但期价逐步重心已经逐步开始上移,MACD指标亦出现背离迹象,所以综合来看马盘棕榈油在短期利空出尽背景之下,受原油及技术性买盘带动,期价出现短期反弹概率较大。

对国内来讲,国内棕榈油库存亦持续下滑,截至10月8日,农业部公布的全国各港口棕榈油总库存为100.15万吨,这是连续第六个月下降,不过目前库存仍远高于去年同期水准,但库存的持续下降仍将为期价提供潜在支撑。结合马盘的供需分析,我们可以预期大连棕榈油构筑双底进入短期反弹概率较大。操作上可以依托5400-5450一带介入少量多单,短期目标看到5750-5800一线。

潜在风险:

但有一些风险因素仍需要注意,目前美豆有进入季节性收割下跌周期迹象,如果美豆持续下滑至1200美分一线,棕榈油有可能会受到拖累下滑。

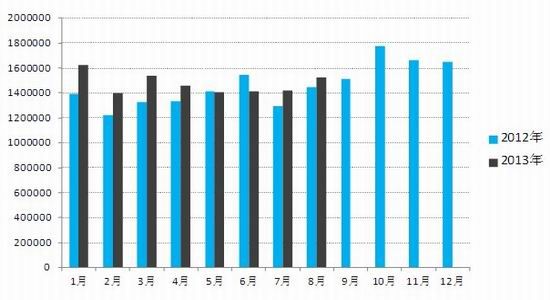

图4、限额以上餐饮企业月度收入 单位:亿元

数据来源:国家统计局 南华研究

另外,对国内市场而言,食用油消费始终表现低迷,受限制三公消费政策影响,上半年国内餐饮业收入增幅大幅下降,上半年同比仅上涨8.7%(国家统计局数据),增速比12年四季度低5.7个百分点,限额以上企业受影响更为明显,收入同比下滑2.2%。考虑到中央廉政政策的持续性,短期餐饮行业的低迷恐难有明显改观,而餐饮行业植物油消费量在总量中占比超过五分之一,受其拖累,全年植物油消费恐难超去年同期水准,消费的低迷恐将限制棕榈油油后期反弹高度。而且国内油厂压榨数量持续保持较高水平,7、8两个月国内大豆月度压榨量连续超过600万吨,创下历史新高,高压榨量使得豆油产量持续保持较高水平,尽管即将进入到季节性消费高峰期,但目前豆油商业库存仍保持在较高水平,豆油弱势如果延续同样会拖累棕榈油期价反弹高度。

南华期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。