新世纪期货:现货供需转向 连粕待上涨抛空

一、基于美豆优良率的大豆供需及价格预测

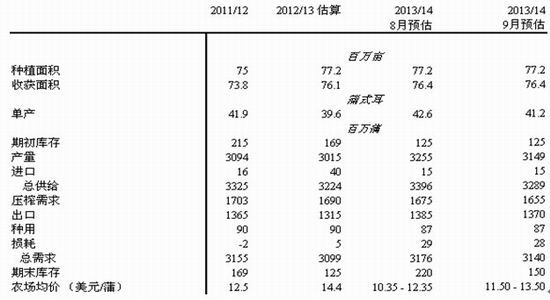

1、USDA9月大豆供需预估

表1:美国大豆供需平衡表

来源:USDA

9月的USDA供需报告美豆新作供给部分:下调新作美豆单产预测1.4蒲/英亩至41.2蒲/英亩,收获面积维持8月的7637.8万英亩不变,由此美豆产量下调1.06亿蒲至31.49亿蒲,维持进口量150万蒲不变。美豆需求部分:分别下调新作压榨、出口和损耗预期2000、1500和100万蒲,共下调需求3600万蒲。由此2013/14年度美豆结转库存下调7000万蒲至1.5亿蒲,库存消费比下调0.22个百分点至4.77%。该库存消费比水平是美豆近6年来中等偏低的水平,但仍好于2008/09、2009/10和2012/13这三个年度。此外,还将美豆农场均价的预估区间上调15美分/蒲至11.5-13.5美元/蒲,低于2012/13年度的美豆农场均价6.25-20.14%。

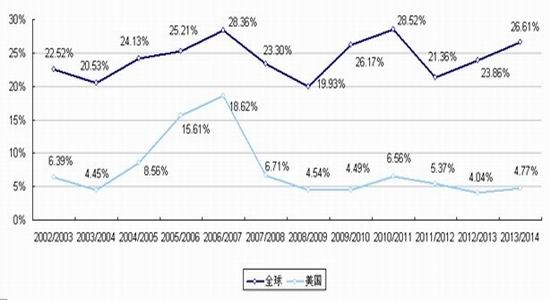

图1:2002/03-2013/14美国及全球大豆库存消费比

来源:USDA、新世纪研究中心

在2103/14年度全球大豆供需平衡表中,供给方面:USDA下调了全球大豆期初库存6700万蒲至61.55亿蒲,下调产量600万蒲至281.66亿蒲,上调进口500万蒲至104.5亿蒲。需求方面:上调压榨需求3100万蒲至238.24亿蒲,上调国内总需求1700万蒲至268.89亿蒲,下调出口1100万蒲至107.29亿蒲。由此2013/14年度全球大豆期末库存下调7000万蒲至71.54亿蒲,库存消费比下调0.28个百分点至26.6%。该库存消费比水平低于2006/07和2010/11这两个年度,但仍旧处于2002/03年度以来的第三高位水平。综合来看,2013/14年度美国和全球大豆的供给仍较为宽松。

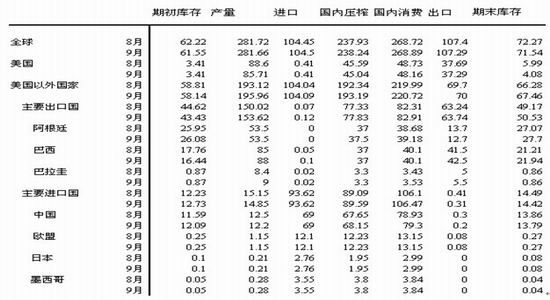

表2:全球大豆供需平衡表(百万吨)

来源:USDA

2、不同库存消费比水平下的价格测算

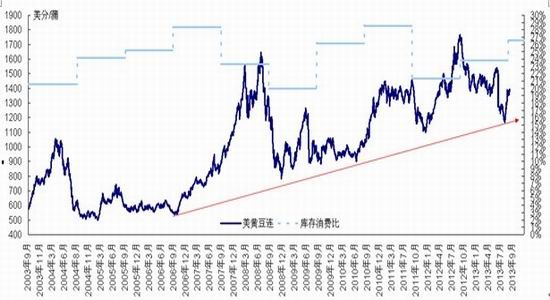

下面我们来考量2013/14年度美国和全球的库存消费比水平对应的价格。供求决定价格,我们以库存消费比作为衡量供求的指标,来看在不同供求水平下的大豆价格区间。从图2我们可以看到美豆期价与库存消费比存在着较强的负相关性,库存消费比越高对应的美豆价格越低。且美豆的低点存在着逐渐上升的态势,或与通胀及地租和种植成本上涨有关。

图2:美豆连续与全球大豆库存消费比对比

来源:USDA、富远、新世纪研究中心

对比发现2013/14年度的美国及全球大豆库存消费比水平与2009/10年度的库存消费比接近。首先,我们以USDA9月供需报告对美豆农场均价的预估(11.5-13.5美元/蒲)为基准;其次,参照2009/10年度美豆期价高、低点与该年度农场均价的比值(1.12和0.92),作为2013/14年度美豆期价对农场均价的系数;最后,我们估算在11.5、12.5和13.5美元/蒲这三个农场均值水平下的美豆期价高点和低点。根据估算结果,对应的美豆低点区间在1055-1238美分/蒲,美豆高点区间在1293-1518美分/蒲。而9月美豆的高点在1408.4美分/蒲,因此我们将美豆高点区间预估调整至1408-1518美分/蒲。

表3:库存消费比与美豆区间估算

来源:USDA、文华财经、新世纪研究中心

3、USDA10月供需报告可能继续下调单产但幅度不会太大

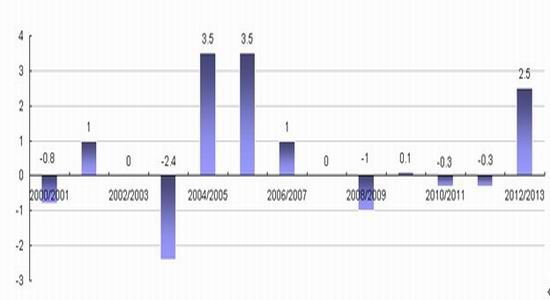

此外,10月份的USDA报告的预期也即将对市场走势产生影响。从从近13年10月USDA报告的单产预估调整来看,10月报告有5年较9月上调了单产预估,其中2004/05、2005/06和2012/13年度上调的力度较大。有5年下调了10月单产预估,其中2003/04年度下调的力度较大。另外有两年维持上月的单产预估不变。考虑到目前的天气状况仍不确定,我们不排除10月USDA报告继续下调单产,但考虑到中部地区降水有所好转,我们认为单产下调力度可能弱于9月的1.4蒲/英亩水平。

图3:2000/01年度以来USDA10月报告较9月单产调整(蒲/英亩)

来源:USDA、新世纪研究中心

二、中国豆粕供需分析

1、港口库存及国家抛储保证国内供给充足

9月份国内港口大豆库存较8月末小幅下滑,但整体仍旧维持高位。截止9月13日,国内港口大豆库存677.76万吨,处于近3个月高位。从前期情况来看,大豆库存的峰值在到600-700万吨水平。此外,截止9月12日国储大豆累计成交163.37万吨,也给国内大豆带来更多供给。

2、 现货压榨利润持续好转 豆粕库存同比首增

而豆粕来看,虽然到港及国储大豆的增加缓解了前期豆粕紧张的局面,但豆粕的库存仍旧偏低。考虑到近期油厂压榨利润好转,油厂压榨意愿提高,预计后期豆粕库存紧张局面或有所改善。截止9月13日当周国内主要地区豆粕库存在147.83万吨,较前一周库存增加5.79%,低于去年同期提高24.1个百分点,为3月末以来首次库存高于去年同期。

而后期库存能否回升还要要视油厂的压榨利润而定。按照目前油厂的压榨利润来看,9月13日张家港油厂每吨压榨盈利296元,持续三周处于盈利状态,油厂压榨意愿较高。从压榨利润与豆粕的走势关系看,2013年以来,压榨利润在正负200之间波动的概率较大,且压榨利润在正200元/吨附近易形成阶段性头部,压榨亏损200元/吨附近易形成阶段性底部。鉴于此我们建议以压榨利润为短期操作指引。建议在压榨利润150以上做卖出开仓或买入平仓操作;反之,在压榨利润负150以下考虑做买入开仓或卖出平仓操作。

图4:张家港大豆压榨利润与连粕走势对比

来源:富远、汇易网、新世纪研究中心

3、双节效应消退 养殖盈利出现下滑

下游来看,目前生猪存栏上升及养殖盈利情况好转,对上游的饲料采购较为利多。生猪养殖利润持续回升,截止9月13日全国猪料比价为4.7:1,猪粮比价6.5:1,同比涨3.85%、11.45%,但较前一周出现下滑2.89%和2.69%。自繁自养出栏头均盈利也较前一周下滑42元至91元。双节的备货需求正在逐渐消退,生猪需求及盈利可能不如前期。预计春节前下游需求因素中性偏空。

三、豆粕菜粕价差及盘面价差压榨利润分析

1、 豆粕菜粕现货价差处于季节性中值 对现货拉动有限

比价来看,目前广东地区豆粕与菜粕现货的价差虽较前期有所回升但仍在近5年的中值区域,在1150元/吨,较前期低点回升了550元/吨。从比价的季节性来看,年底前豆粕对菜粕的价差维持在1000-1500是大概率区间,5月份豆粕对菜粕的价差维持在500-1000是大概率区间。目前来看豆粕、菜粕的现货价差正向合理区间回归,就价差对豆粕现货的支撑因素基本已经兑现,后期由于价差优势的需求替代或转弱。

2、 豆粕期货价差处于偏低水平获支撑期价

期货上来看,9月中旬豆粕、菜粕1月和5月期货的价差分别在976和688元/吨。价差处于季节性的波动区间的下边界,对豆粕期货形成一定的支撑。价差操作可考虑买1月豆粕抛1月菜粕。

3、期货盘面压榨亏损或对期价形成支撑

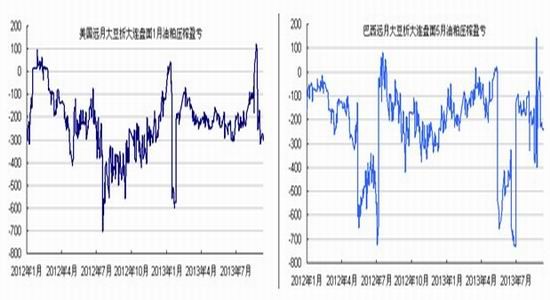

与现货压榨利润不同的是按照盘面的期价折算美豆远月到港的压榨利润并不乐观。9月13日美湾1月大豆到岸完税价在4425元/吨,按大连盘面1月豆粕、豆油期货压榨亏损302元/吨;巴西桑托斯4月大豆到岸完税价在4047元/吨,按大连盘面5月豆粕、豆油期货压榨亏损240元/吨。期货盘面的压榨亏损或对期价形成一定的支撑。

图5:不同船期进口豆折盘面压榨利润

来源:富远、新世纪研究中心

四、小结

1、 技术分析

(1) 美豆9月的易形成季节性高点

从美豆的月K线走势来看,上方1410美分/蒲附近面临20月线压制。从历年9月K线走势来看,美豆9月在1300美分/蒲上方后回调概率较大。近5年中有3年美豆在9月走出大阴线。而目前美豆在1370美分/蒲附近,接近上方阻力线,月线恐面临回调压力,下方1200美分/蒲有较强支撑。

图6:美豆指数月K线走势(白线标注为历年9月)

来源:文华财经

(2) 连粕关注前期两次向下跳空缺口阻力位

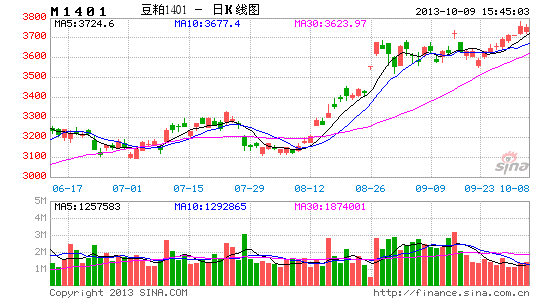

连粕1401技术上来看,日线、周线向好,均线呈现多头排列,5月均线拐头向上,5月、10月均线金叉,但上方前期两次高位向下跳空缺口3790元/吨位置面临较大压力。下方3150-3250元/吨有较强支撑。

图7:连粕1月 月K线走势

来源:文华财经

六、小结

总体来看:上游方面,我们预计在现行天气条件下2013/14年度全球大豆供需仍较为宽松。10月USDA报告有下调单产可能,但幅度不会太大。中游方面,油厂压榨盈利已使得豆粕库存偏低局面改善。下游方面,养殖效益及现货替代效益对豆粕的支撑转弱。期货上,连粕1月压榨亏损及期价对菜粕价差偏低或支撑其走势,且目前价位多头基本获利。技术上,美豆1410美分/蒲、连粕3790元/吨是重要的压力位。考虑到天气尚未出现重大灾害,我们建议投资者关注在该位置附近的连粕做空机会,第一下行目标价位在3400元/吨,第二下行目标位在3150-3250元/吨,同时注意资金管理和止损。

新世纪期货 黄婷

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。