良运期货:阶段性供应增加抑制玉米价格

美国玉米自今年6月份以来持续下跌,玉米指数从613美分最低下探至8月份的415美分,随后出现小幅反弹,最高反弹至513美分,近期再次出现回落,在450美分附近弱势整理。美国玉米在进入生长期后,优良率持续维持高位,显示出今年天气对玉米的生长十分有利,尽管8月下旬美国中西部出现干旱天气,但并没有过多的影响玉米的长势,在短暂的反弹之后玉米再次下跌。尽管目前的收割较平均水平有所落后,但产量基本已定,所以高产量的打压下美国玉米市场也难以走高,低位徘徊将成为市场运行的主基调。

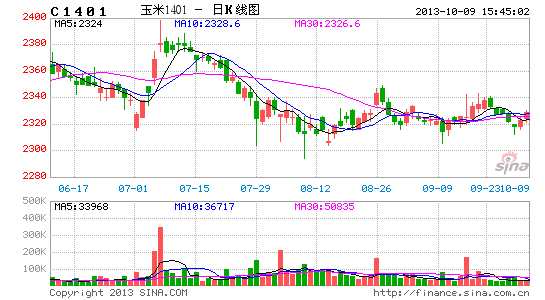

国内玉米市场6月份分后走势也以下跌为主,玉米指数8月份时最低下探2322点,随后出现了短期的反弹,最高上冲至2368点,目前也出现回落。今年国内玉米的播种时间较同期推迟了半个月左右,但之后的生长天气也十分有利,玉米出苗较为迅速并且长势良好,国内丰产的压力开始逐步显现,并且由于去年玉米产量较大,南北港口的库存持续高于前几年水平,下游消费始终不振打压玉米期价不断回落,期间国储收购的消息曾带动玉米反弹,但炒作过后市场跌势加深,8月生猪价格持续攀升,玉米期价开始小幅反弹,但受制于去年余粮较多以及华北新玉米开始逐步上市的影响,价格还是出现了震荡回落。玉米后市将如何演绎,笔者下文将进行下详细的分析。

一、 美玉米产量或将创记录水平 供应压力逐步显现

(数据来源:良运期货,美国农业部)

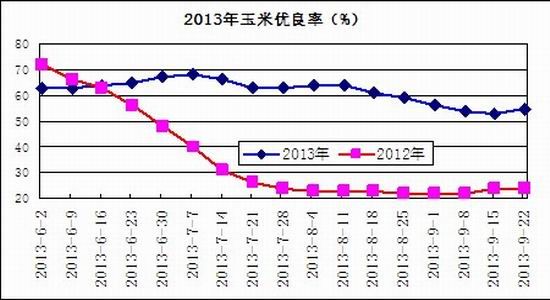

由于今年美国春天天气较为干旱,玉米4月中旬才开始播种,较去年同期晚了两周左右,种植进度持续落后于去年同期水平,直到6月9日才播种完毕,而去年在5月20就已全部播完。玉米指数在此期间始终围绕在600美分附近上下波动,然而随着播种期的结束,美国玉米的生长十分良好,优良率持续维持在60%-70%的区间内,属于生长状况较好的年份,导致后期玉米价格连续下跌,最低至451美分,后期受到干旱天气的影响,市场曾一度攀升,但作物报告显示优良率并没有明显下降,可见干旱天气并没有损害玉米生长进程,目前优良率仍维持在55%附近,而且玉米收获在即,产量基本已经确定,截止9月29日美国玉米收割率为12%,前一周为7%,去年同期为52%。未来几天中西部地区天气晴朗干燥,有助于玉米收获工作进一步展开,根据美国农业部9月供需报告预测玉米产量将达到138.43亿蒲式耳,刷新了2009年创下的产量记录高位。因此在庞大的产量预期之下,美国玉米的期末库存将维持充裕的状态。

二、 玉米期价处在低位,出口销售或将出现起色

(数据来源:良运期货,美国农业部)

美国玉米的出口销售近两年较为不振,销售数量基本40万吨以下,去年由于美国玉米价格高企,出口竞争力较差。南美以及黑海地区玉米出口供应充足,给美国玉米构成有力竞争。而今年美国玉米价格持续走低,近期出口销售有上升的态势,截止到9月12日的一周里,美国玉米出口销售数量为43.74万吨,但低于市场预期的55万吨。 本年度迄今为止,玉米出口销售总量已达全年出口预测的42.5%,五年平均水平为36.8%。本年度剩余时间内平均每周的出口销售数量需要达到35.4万吨,就能实现政府的全年目标。如果按照目前的价格优势,预计达到政府的预测目标并不困难,如果后期超出预期,对美国玉米价格将有一定的支撑作用。

三、 供需报告调整空间较小,玉米期价变数有限

玉米供需平衡表

| 10/11 | 11/12 | 12/13 | 13/14 | |||

| 8月 | 9月 | 8月 | 9月 | |||

| 种植面积(百万英亩) | 88.2 | 91.9 | 97.2 | 97.2 | 97.4 | 97.4 |

| 收获面积(百万英亩) | 81.4 | 84.0 | 87.4 | 87.4 | 89.1 | 89.1 |

| 单产(蒲式耳/英亩) | 152.8 | 147.2 | 123.4 | 123.4 | 154.4 | 155.3 |

| 期初库存 | 1,708 | 1,128 | 990 | 990 | 719 | 661 |

| 产量(百万蒲式耳) | 12,447 | 12,360 | 10,780 | 10,780 | 13,763 | 13,843 |

| 进口量(百万蒲式耳) | 28 | 29 | 165 | 162 | 30 | 25 |

| 总供应量(百万蒲式耳) | 14,183 | 13,517 | 11,935 | 11,932 | 14,512 | 14,529 |

| 饲料用&残余(百万蒲式耳) | 4,793 | 4,545 | 4,450 | 4,475 | 5,100 | 5,100 |

| FSI(百万蒲式耳) | 6,428 | 6,439 | 6,050 | 6,060 | 6,350 | 6,350 |

| 燃料乙醇(百万蒲式耳) | 5,021 | 5,011 | 4,650 | 4,665 | 4,900 | 4,900 |

| 国内总需求(百万蒲式耳) | 11,221 | 10,984 | 10,500 | 10,535 | 11,450 | 11,450 |

| 出口量(百万蒲式耳) | 1,834 | 1,543 | 715 | 735 | 1,225 | 1,225 |

| 总需求量(百万蒲式耳) | 13,055 | 12,527 | 11,215 | 11,270 | 12,675 | 12,675 |

| 结转库存(百万蒲式耳) | 1,128 | 990 | 719 | 661 | 1,837 | 1,855 |

| 库存/需求(百分比) | 8.64% | 7.90% | 6.41% | 5.87% | 14.49% | 14.64% |

(数据来源:良运期货,美国农业部)

2013年美国玉米的播种面积再次创出新高,并且收到单产较高的影响,玉米的产量也出现了十分明显的增长,根据9月最新供需报告显示,单产为155.3蒲式耳/英亩,为近几年当中的最好水平,因此产量为138.43亿蒲式耳,也创下了历史的高位水平,较去年高出30.63亿蒲式耳,应该说是恢复性增长的一年,而在需求仅是略有增长的情况下,美国玉米的期末库存出现了明显增加,达到18.55亿蒲式耳,库存消费比为14.64%,上一年度仅为5.87%。目前来看美国玉米的产量基本已成定局,下游消费的变数将主要集中在出口,在价格持续维持低位的情况下,出口销售后期有望增加,但是总体看消费变化不存在太多变数,因此在明年春播之前美国玉米期价预计难有太大波动,或将在4-5美元区间内波动。

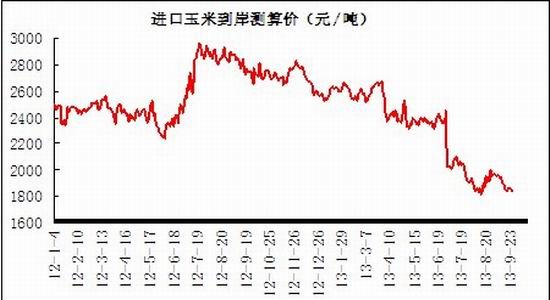

四、 美玉米进口成本低廉,施压国内玉米价格

(数据来源:良运期货,文华财经)

受到美国玉米期价持续走低的影响,进口美国玉米的测算价格也在不断回落,而我国广东港口的玉米价格则始终高于进口美国玉米的价格,前期价差持续在300-600元/吨之间,近期价差再次拉大,目前广东二等散粮的码头报价为2610元/吨,进口玉米报价仅为1846元/吨,相差764元/吨,可见进口玉米的价格优势十分明显。尽管国内玉米进口配额在720万吨,只占国内消费较小的一部分,但如此之大的价差将促使配额的使用力度加大,从而对国内玉米市场产生一定的压力。根据监测,目前中国已签订2013/14 年度美国产玉米总量已超过400 万吨,饲料企业及贸易企业均有大量订单。

五、 国内玉米接连丰收,供应压力逐步显现

(数据来源:良运期货,国家粮油信心中心)

今年国内东北产区玉米春播时播种出现延迟,较同期水平晚了将近半个月左右,但是由于种植后的天气十分有利,特别是今年雨水充沛,玉米等旱地作物长势明显好于常年,玉米出苗十分迅速,并且呈现了苗齐苗全苗壮的特征,尽管8月份开始东北地区遭受了洪涝以及低温灾害,黑龙江省松嫩平原和三江平原的沿江部分地区受到一定影响,但对玉米总体生产影响不大,未受水灾影响的地区玉米长势好于去年,而吉林地区玉米长势明显好于上年,单产会较上年可能将有较大的提高。今年河南和山东地区玉米产量形势也较为乐观,华北地区玉米产量仍将保持丰收局面。尽管7 月中旬到8 月中旬南方七个省市区持续高温干旱天气,但对玉米生产未构成太多不利影响。

根据国家粮油中心预测显示,2013 年全国玉米播种面积为3569万公顷,比2012 年增加66万公顷,同比增幅1.9%,全国玉米单产达到6.024吨/公顷,比2012 年的5.87吨/公顷增加154 公斤/公顷,增幅2.6%。2013 年全国玉米产量2.15亿吨,增产938 万吨,增幅为4.6%,东北四省区增产占全国增量的60%以上。从上图可以看出,国内玉米产量连年增加,而消费增幅则增幅较小,因此在连年丰产的情况下,国内玉米市场面临供应过剩的局面。

六、 玉米需求微幅增长难抵增产压力,阶段性供应抑制玉米价格

(数据来源:良运期货,国家粮油信心中心)

(数据来源:良运期货,国家粮油信心中心)

今年饲料养殖行业形势较为复杂,上半年受到黄浦江漂流猪事件、H7N9 型流感疫情等轮番影响,导致畜禽存栏下降,饲料需求增速明显放缓。后来受到猪肉价格不断走高提振,猪粮比也持续回升至6:1以上,农户的补栏积极性出现增加,一度带动饲料需求出现增加。饲料需求出现好转,对质量较好的玉米价格有所带动,但由于市场供过于求的特征明显,饲料企业观望心理强烈,随采随用为主,市场购销改善不大。

工业消费方面,随着下半年食品需求旺季的来临,产区企业上调淀粉价格,但淀粉下游企业较为抗拒提价行为,玉米淀粉市场购销陷入僵持,8 月初,东北地区加工企业玉米挂牌价较去年同期低80-160 元/吨,华北地区玉米价格与去年同期低20-50 元/吨,玉米淀粉价格较去年同期低50 元/吨左右。理论上,生产每吨淀粉亏损470 元/吨左右,而上年同期生产每吨玉米淀粉亏损340 元/吨左右。

国家粮油中心9月份预计国内玉米总消费量为1.9亿吨,较上月预测下降285 万吨,较上年度增加236 万吨,增幅1.3%。其中预计饲料消费为1.18亿吨,与上月预测持平,较上年增加500 万吨,增幅4.4%。工业消费为5300 万吨,较上月预测下调300 万吨,较上年减少400 万吨,减幅为7.0%。受2013 年国内玉米产量继续增长的影响,2013/14 年度玉米结余量预计将明显增加。9 月份预计,2013/14 年度国内玉米结余量为2071 万吨,较上月预测增加284 万吨,较2012/13 年度的1831 万吨增加255 万吨。

七、 临储收购价格或将成为市场的顶部价格

9月25日长春金成挂牌二等新粮挂牌2100元/吨,三等挂牌2080元/吨,折扣1:1.2,水分14%,较去年开秤低60元/吨,开秤时间提前半个月以上,陈粮二等收购2200元/吨,折扣1:1,多数停收。尽管长春大成开秤较早,但东北新季玉米尚未上市,新季玉米大概要在10月中旬左右才开始陆续出售,目前开秤更多对市场和农民带来一定的心里影响,大成挂牌价格不但低于去年水平也远远低于今年国储的保护价格,后期能否收到粮源是个未知数,不过仍然可以看出今年丰产基本已成定局,并且消费较去年难以出现明显增加。目前看对市场唯一支撑的利多因素即国储在7月份公布的临时收储政策,较上年收购价格提高6分钱/斤。

临储玉米收购一览表 单位:元/斤

年份 黑龙江 吉林 辽宁 收购数量

2008 0.69元 0.7 0.71 3500万吨

2009 0.74 0.75 0.76 不详

2010 0.89 0.9 0.91 900万吨

2011 0.98 0.99 1 不详

2012 1.05 1.06 1.07 3000万吨

2013 1.11 1.12 1.13 ?

(数据来源:良运期货,国家粮食局)

为切实保护种粮农民利益和生产积极性,稳定市场价格,促进粮食生产稳定发展,2013年国家继续在内蒙古、辽宁、吉林、黑龙江等省(自治区)实行玉米临时收储政策。此次国家临时存储玉米挂牌收购价格(国标三等质量标准,下同)为:内蒙古、辽宁1.13元/斤,吉林1.12元/斤,黑龙江1.11/斤。按照吉林地区三等玉米1.12元/斤(2240元/吨)收购价格来计算,其它费用参考去年,运至大连港口的费用约在2356元/吨,目前期货盘面1401合约价格并不算低,并且新开秤的深加工企业的挂牌价格都大幅低于去年同期水平,可见在2013/14年度供应宽松的格局下导致各家收购主体都不看好玉米后市价格,只有等待国储入市收购玉米市场价格才有望提振,今年国储收购价格很可能是东北市场的最高价格。所以目前接近国储收购价格的期货盘面价格难有向上的动力,反而在新季玉米大量上市以及国储手里大批粮源未拍卖的情况下面临一定下行压力。

综合来看,美国玉米丰产压力将制约美国玉米价格,对国内玉米市场也将产生一定压力。国内新玉米丰产预期以及陈粮结余较多情况下,今年冬季粮源供应数量增加将十分明显,尽管下半年饲料消费出现一定回暖,但仍不足以抵消阶段性供大于求的态势,因此在国储没有入市收购之前,玉米期现货市场呈现弱势下行的格局。另外,国储手中去年收购的3000万吨临储玉米并没有进行大规模拍卖,只有小部分跨省移库以及轮储,今年国储继续收购的仓容能否够用以及如此庞大的临储玉米库存流向将把玉米市场的压力向后推移,所以国储收购仅能起到暂时性拖市的作用,供大于求的格局无法改变,玉米或将出现短暂上涨中长期下跌的局面,,因此可以选择逢高沽空的策略。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。