天富期货:短期利好反弹 难掩油脂下跌趋势

【摘要】虽然美国政府在10月1日凌晨正式关门,但是USDA的季度库存仍然赶在9月30日如期公布,美豆库存估计在1.41亿蒲式耳,比市场预期高出1700万蒲式耳;由于天气持续干燥,南美大豆播种或将延迟,或将对市场起到利多支撑;船运调查机构SGS周一称,马来西亚9月棕榈油出口量较前月增加1.0%;10月大豆到港量偏低、沿海油厂总体开工率有所下降等因素,油脂下行空间相对有限。

一、油脂现货市场简析

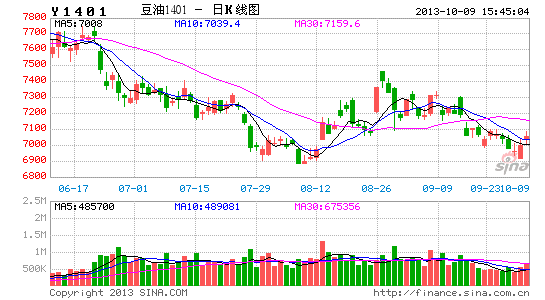

九月末,国内豆油现货市场由于受十一长假将至影响,价格多维持平稳,局部地区厂商报价略有下调,节日期间美豆类期价走势纷纷破位下跌,美豆及美豆粕在破位后有所小幅反弹,但美豆油反弹力度有限,市场仍保持粕强油弱的格局。且节日期间国内多数地区油厂仍保持开机计划,市场豆油库存压力仍较为明显,料近期国内豆油现货市场价格继续维持弱势格局,而短期国内豆油期现市场或将要消化节日期间的美盘利空影响,价格上行难料。

九月末以及国内假期期间,市场交投处于停滞状态,在缺少买卖双方入市交投的情况下,市场价格几乎无变化。而在国内小长假期间,美豆震荡上扬,马盘也微幅上行,均将对今日连棕产生利多效应。不过整体看,外盘涨幅相对较小,对国内棕油市场的提振作用相对有限。针对国内棕油市场基本面而言,本月市场对棕油需求尚存,在一定程度上支撑现价,但支撑力度较消费旺季减弱。预计短期内国内棕油现价将以平稳走势为主,局部窄幅调整为辅的态势。

二、油脂外盘持仓库存情况

本月CFTC净空单持仓量再度增加,随着空仓的增加,美豆油指价格跌破前低,连创新低,国庆假日期间因美豆调高库存,及市场抛油挺粕的传统套利操作,美豆油指再创新低。

2013年9月10日,马来西亚棕榈油局中午发布的是最新报告显示,八月底马来西亚棕榈油库存比上月略增0.09%,为167万吨,低于市场预期的173万吨的范围。这份数据显示,八月份马来西亚毛棕榈油产量比上月增加3.61%,为173.5万吨,产量并未如此前市场预期般的因为斋月节而减少。9月30日消息,船运调查机构SGS周一称,马来西亚9月棕榈油出口量较前月增加1.0%至1,504,803吨,8月出口量为1,490,557吨。9月仍未马棕榈高产季节,出口增幅缩窄,料难抵挡产量的增加,马棕榈油库存或仍将上行,进而打压后市棕榈油走势。

三、外盘走势分析

9月天气较利于大豆生长,市场预期的“早霜”未能出现,天气炒作比较平淡,此外分析机构预期美豆库存或有所上调,因而美豆油脂持续下行,跌破前低。虽然美国政府在10月1日凌晨正式关门,但是USDA的季度库存仍然赶在9月30日如期公布,美豆库存估计在1.41亿蒲式耳,比市场预期高出1700万蒲式耳,市场闻声大幅下挫,节日期间因美中西部降雨,影响大豆收割,美豆连续上涨,但美豆油指因市场抛油挺粕的传统延续的弱势行情,再度创出新低。后市走势上,仍将延续弱势行情,但天气前景仍不容忽视,此外,由于天气持续干燥,南美大豆播种或将延迟,或将对市场起到利多支撑。

Its公布的马来西亚9月前10日出口同期增加为10.8%,20日出口数据为数据13.1%,到本月25日为6.5%,截止月末为2.1%,数据先扬后抑,出口增幅下降,本月马棕榈油在均线附近震荡盘整,较为坚挺。从进口国家来看,中国进口量环比出现下滑,印度进口增幅仍然明显,而美国进口量增幅则比前25天大幅缩窄。BMD棕榈油期价方面,整个国庆假日期间维持横盘振荡走势,市场预期棕榈油进入高产季且美豆丰产上市可能影响棕榈油需求市场做多意愿不强,BMD棕榈油基准12月合约期价在2300令吉/吨附近振荡。

四、行情回顾及未来展望

9月走势分为两个阶段,以9月13日美农业报告公布为行情的转折点。9月初,正值中秋、“十一”双节备货等利好消息提振,市场仍延续了震荡反弹的行情,油脂在60日均线附近震荡盘整,随着数据公布,利好兑现,市场转折向下,预期中的“早霜”也成为泡影,随着美豆进入收入收割阶段,产量逐渐确定,市场预期库存高于预期,油脂再度走弱,但下跌空间有限,在前低附近均获得了有力的支撑。节日期间,因美豆库存增加,美豆大幅下挫,随后因天气再度传来利好,美豆连续上行,几收复失地;而马棕榈油虽然面临高产但走势仍然坚挺,节日期间有小幅上涨,外盘复苏或为国内油脂走势提供支撑。后市因美政府停摆,农业部报告或将推迟,但马棕榈油库存产量数据难言乐观,同时10月为国内油脂消费淡季,油脂走势中期仍难有起色,后市仍持偏空观点;考虑到,10月大豆到港量偏低、沿海油厂总体开工率有所下降等因素,油脂下行空间相对有限。

天富期货 李明文

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。