中证期货:焦煤供需总体维稳 后期震荡为主

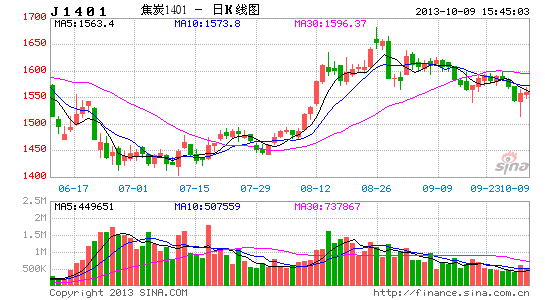

一、 行情回顾

三季度中焦煤期市总体表现为阶段性反弹,重心震荡上移,主要反弹动力来自于前期下游钢材、铁矿石价格反弹使得钢厂补库需求提前,受此影响焦煤JM1401重心从1050元/吨附近一度反弹至1222元/吨。随着下游钢材、铁矿石转弱,以及补库需求的兑现,8月中下至9月焦煤、焦炭市场整体维持震荡盘整格局。从“煤焦钢”产业链上来看,三季度焦煤反弹最为强劲达到8.08%

二、供应成关键,关注季节性影响

2.1多因素影响国内略紧

三季度炼焦煤市场来看,主要受到政策影响,具体来看,一部分为以山西省7月底推出的“煤炭新政20条”为代表的地方政府托市政策,另一部分则延续煤矿安全生产大检查的安监政策,两者相互作用使得煤炭产量得到控制。就四季度炼焦煤产量来看,今年国内炼焦煤供应压力主要来自于山西省产能投放,不过从近期山西商品煤产量细分来看,整合煤矿投产进度有所放缓。8月山西省地方整合煤矿占比从前期43%下滑至32%,而9月地方整合煤矿产量下降更为明显,日均环比下滑9.27%。

图1: 炼焦煤季节性分析图 单位:万吨

资料来源:Wind 中证期货研究部

其次,随着临近年末以及11月十八界三中全会召开,安监力度或将再度加码,一般在重大事件召开前期,减产、限产发生的可能性增大。考虑到三季度在煤矿安全生产大检查的背景下,每起事故死亡人数已明显下降,从上半年平均每起死亡10.36人下降至目前3.35人成效明显,预计安监力度在后期仍将维持。就四季度产量来看,结合产能投放、安监力度,历史规律,预计后期炼焦煤产量将在8、9月基数上环比下降,维持宽松中偏紧格局。

表1: 近年来煤矿发生事故以及死亡人数

| 时间 | 2011 | 2012 | 2013 | |||

| 发生事故 | 死亡人数 | 发生事故 | 死亡人数 | 发生事故 | 死亡人数 | |

| 1月 | 2 | 4 | 2 | 14 | 4 | 31 |

| 2月 | 2 | 6 | 5 | 41 | 1 | 11 |

| 3月 | 9 | 57 | 2 | 7 | 7 | 83 |

| 4月 | 11 | 55 | 6 | 49 | 7 | 61 |

| 5月 | 11 | 55 | 7 | 37 | 2 | 32 |

| 6月 | 9 | 31 | 5 | 20 | 1 | 10 |

| 7月 | 8 | 25 | 7 | 26 | 6 | 23 |

| 8月 | 7 | 33 | 9 | 95 | 2 | 7 |

| 9月 | 5 | 26 | 10 | 86 | 9 | 27 |

| 10月 | 8 | 87 | 3 | 13 | ||

| 11月 | 7 | 64 | 6 | 23 | ||

| 12月 | 6 | 26 | 2 | 24 | ||

资料来源:国家煤矿安监局 中证期货研究部

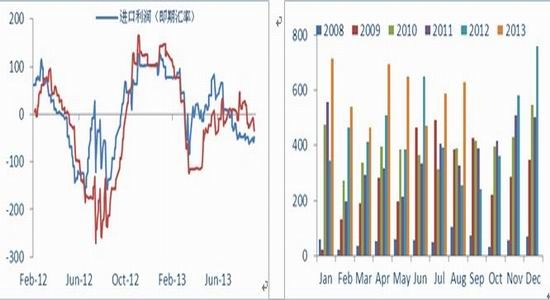

2.2后期炼焦煤进口增幅有限

1-8月,全国累计进口煤炭(包括褐煤)2.13亿吨,同比增长15.45%,其中炼焦煤进口量累计为4747.81万吨,同比增长38.87%,占煤炭进口总量的22.28%。根据历史数据和季节性分析,四季度进来总体维持增加格局,就具体月份上来看,主要集中在11、12月,一般环比增幅在20-30%。不过,就今年四季度进口量增加的幅度来看,虽然四季度国际炼焦煤长协价上调至148-152美金/吨,较三季度上涨6-7美元,但其上涨给国内市场动力已明显减弱,四季度长协议价格已和澳洲一线主焦煤FOB价格持平。此外由于今年总体基数较大,因此预计四季度炼焦煤进口量季节性回升为大概率事件,但环比增幅有限,总体仍以澳洲煤为主。

图2: 进口炼焦煤利润 单位:元/吨 图3: 进口炼焦煤季节性分析 单位:万吨

资料来源:Wind 中证期货研究部

三、下游焦炭增产大概率事件

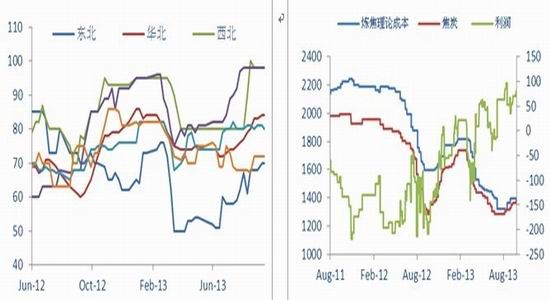

1-8月焦炭累计产量在3.16亿吨,累计同比增长6.19%,其中8月产量为3920万吨,当月环比增幅为0.2%,符合我们在前期报告中以“稳”为主的判断。今年以来,焦炭产量增幅同比保持在6%的水平,相较去年较为稳定,月度产量总体也较为符合季节性规律。相较去年炼焦煤价格坚挺,今年原料价格下跌使得炼焦成本下降明显,这在一定程度上使得今年经营情况好于去年,再加上7月中下旬开始钢厂补库需求提前使得焦炭实际需求增加,焦化厂总体处于低库存水平,这使得焦化厂开工率明显提高。相较于三季度初期,开工率提升幅度超过10%,目前总体在85%左右的水平,其中华中、西北地区接近满负荷,主产区华北、华东也超过8成。就四季度焦炭产量来看,根据近年历史数据以及季节性分析,除2011年外其余年份四季度产量和三季度产量相比,整体呈现稳中有增格局。就时间点上来看,主要集中在11、12月份,这主要是受到下游钢材市场冬储以及来年备货的影响,但幅度方面考虑到目前开工率已经处于较高水平,进一步大幅提高复产空间有限。

图4:焦化厂开工率 单位:% 图5:焦炭生产利润图 单位:元/吨

资料来源:我的钢铁网 中证期货研究部

四、钢铁产量维持高位 补库需求偏谨慎

统计局最新数据显示,2013年1-8月,全国生铁产量4.80亿吨,同比增长6.61%;粗钢产量5.22亿吨,同比增长7.80%。8月份,全国生铁、粗钢产量分别为5992万吨、6627万吨,同比分别增长11.12%、12.83%,环比分别增长了-0.17%、1.23%。虽然从季节性规律来看,受到钢厂在年底进行设备维修的影响,四季度尤其是11、12月份产量环比下降为大概率事件。因此绝对量上来看,四季度生铁对焦煤需求或有一定的下降。不过,根据我们前期报告中分析逻辑来看,绝对量的多寡并不表示实际需求好坏。钢厂对原料采购需求,以及对焦煤价格的接受程度才是核心。从三季度的情况来看,受到钢材、铁矿石价格上涨,钢企原材料补库需求提前。根据我们的钢铁网统计数据来看,目前下游钢厂、独立焦化厂炼焦煤库存量达到1121.29万吨左右,其中钢厂库存在700.6万吨,独立焦化厂库存在420.69万吨,相比三季度初期,独立焦化厂补库力度更为强劲,增幅超过30%,钢厂补库力度也超过10%。就四季度实际需求来看,冬储以及来年春节前备货需求的考虑,一般焦煤库存均高于正常水平,不过考虑到钢厂、焦化厂炼焦煤库存均明显高于去年同期水平,后期需求偏谨慎。

五、操作建议:

就三季度市场来看,焦煤反弹主要动力来自于下游钢材、铁矿石价格自6月中旬持续反弹,使得前期低库存的钢企补库需求提前。随着钢企原材料库存的不断增加,目前钢厂焦煤库存处于正常水平,补库需求已兑现。后期对于焦煤而言,需求主要依靠冬储以及来年备货,由于目前焦煤库存明显高于去年同期水平,因此相对谨慎。而供应方面,考虑到新产能释放缓解、安监力度维持、历史规律和天气因素的影响,预计四季度炼焦煤产量维持宽松略偏紧格局,总体操作以震荡思路为主。

中证期货 林玲

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。