国泰君安期货:焦炭底部临近 关注做多机会

焦煤焦炭自8月下旬开始持续下挫,与反弹最高点相比,焦炭焦煤下跌接近10%。笔者认为,7-8月份反弹的逻辑在9月份被证伪,本轮下跌是对旺季需求不及预期的修正。然而,宏观经济四季度缓慢向下为市场共识,除非出现断崖式下跌,否则难以出现超预期利空。焦煤焦炭现货市场依然稳定,冬储补库有利于市场继续企稳。下游钢材市场呈现“低杠杆、低库存“新特征,下跌难以形成趋势性机会,焦煤焦炭底部正在临近,建议关注做多机会。

宏观缓慢向下为市场共识,断崖式下跌可能性低

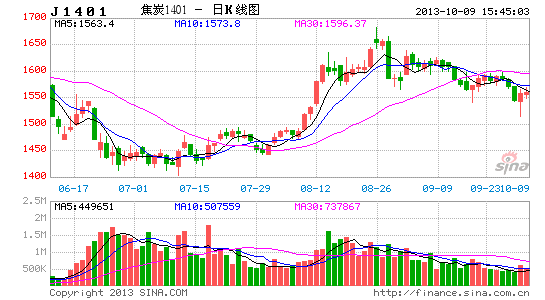

数据来源: WIND、国泰君安期货[微博]

7-8月中国经济数据持续向好,市场对于宏观的判断从悲观向企稳调整,焦煤焦炭作为大宗商品跟随反弹。进入9月之后,对于经济数据的利好已经逐步消化,市场对于四季度经济增速有所放缓也有所预期。因此,除非出现断崖式下跌,否则宏观面很难形成超预期利空。

从最新公布的数据看,9 月中采 PMI 小幅上升 0.1 至 51.1,表明无论大型企业还是中小型企业,经济信心都在继续回升。从分项指标看,9 月生产和新订单继续同时保持增长。其中 PMI 生产从 52.6 上升至 52.9,PMI新订单从 52.4增长到 52.8,表明市场对于需求端充满信心。9 月生产和新订单继续回升,其中生产回升力度减弱,需求回升力度增强,需求越来越接近供给。库存周期向上回升,原材料库存连续回补,产成品库存下降,产成品库存的下降意味着需求的回升。

从资金面而言,金融市场对于6月份银行间同业拆借利率飙升仍心有余悸。从政府层面稳定市场的表态可以推测,金融市场在四季度继续出现资金价格大幅飙升的可能性较低,因此资金面不会出现过度紧张的情况。

海外市场方面,市场关注美国政府出现债务上限并可能导致违约的风险。笔者认为,美国在9月份表态推迟退出量化宽松,已经极大地缓解了市场对于退出QE带来的紧张气氛。美国此轮债务上限与欧债危机具有较为明显的区别,并不会上升为冲击金融市场的事件性风险。

焦煤焦炭现货市场保持稳定

焦煤焦炭期货市场连续回调,现货市场表现依然稳定,因此,有理由相信期货的下跌是对前期过度上涨的修复,而非现货上涨的终结。

炼焦煤现货市场各地区以平稳运行为主,下游企业采购意向表现不一。河北地区部分钢厂下调焦炭采购价,对焦煤后市形成不小压力。但山西地区下游企业采购意向强烈,焦煤价格上行,10月初,山西大矿精煤车板价格上涨10-30元,安徽大矿精煤价格不含税上调20元,黑龙江大矿精煤含税价格上涨30元,开滦集团精煤价格上涨10-25元,主要煤矿企业继续上涨坑口价格有利于市场信心的提振。山西产区销售情况好转,煤炭企业库存持续下降。截止10月7日,山西焦煤集团存煤49.19万吨,而9月23日的存煤量为58.58万吨,存煤量下降显著。

进口炼焦煤方面,进口炼焦煤平稳运行,市场成交一般,下游需求较弱。受制于近日来钢材价格的持续回落、部分地区钢厂采购焦炭价格下调的影响,导致进口焦煤的乏力运行。下游企业采购谨慎,观望氛围渐起。

国际煤企长协价较3季度有显著上涨。日本新日铁住友金属与澳大利亚必和必拓三菱联盟(BMA)和英美资源公司(AngloAmerican)达成4季度优质硬低挥发焦煤价格152美元/吨,较3季度上涨7美元。这是BMA的PeakDowns煤矿、Saraji煤矿和英美资源公司GermanCreek煤矿的优质低挥发焦煤的协议价。对于BMA的Goonyella煤矿和英美资源公司的MoranbahNorth煤矿的中挥发焦煤,4季度的价格为148美元/吨,较3季度上涨6美元。预计其他钢厂和煤矿将采用这一谈判价格。国际煤企长协价上涨为炼焦煤底部的形成提供了有力支撑。

焦炭市场方面,各地价格除少数地区出现补涨外整体未出现明显波动,焦炭出货情况仍为顺畅,华东及南方多处地区表现出供不应求局面。下游钢材市场持续回落,主流钢价经历月初短暂的平稳之后已连续近三周下跌,这在很大程度上遏制了近期焦炭市场的涨势。河北部分钢企已开始打压焦炭采购价,现在钢企和焦企正在博弈阶段,河北不少焦企处于亏损状态,加之煤炭价格走高,很多焦企挺价心态强烈。山西方面,焦化企业走货顺畅,基本无库存,市场供应偏紧。华东地区山东、徐州冶金焦市场现运行平稳,焦炭价格暂无变动,焦化厂开工率仍维持高位,出货稳定,厂内库存低位。钢材市场持续低迷,部分钢厂已有所缩减焦炭采购量。华中地区平煤集团下属焦化厂9月23日再次上调了冶金焦出厂价格,二级冶金焦涨20元/吨,现报价1300元/吨;准一级冶金焦涨30元/吨,现报价1330-1350元/吨。平顶山、济源等地焦化企业也纷纷跟涨,幅度20-40元/吨。当地焦企预计10月份焦价再上调30元/吨。

从炼焦煤和焦炭的现货市场看,并未出现如期货市场出现大的下跌,整体涨跌互现。笔者认为,焦炭焦煤期货的下跌是对前期涨幅过大的修正,并未改变煤焦市场向上反弹的趋势。

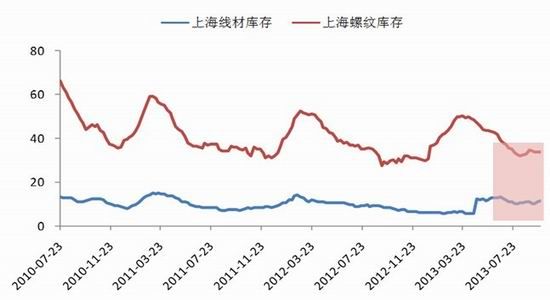

钢材市场呈现“低杠杆、低库存”新特征

下游钢材走势对煤焦市场有着直接的影响,9月份旺季需求的落空,钢材市场走势疲弱拖累煤焦市场的上涨。然而,当前钢材市场呈现“低杠杆、低库存”新特征。这是往年所没有的现象。与以往不同的是,7-8月份的上涨中,钢材社会库存并未出现显著上升。

数据来源: WIND、国泰君安期货

在7月份以来的上涨中,上海地区螺纹钢现货库存一直维持在30万吨附近,并未出现类似往年的大规模补库。形成这种现象的原因,笔者认为与贸易群体出现变化有关。伴随着近年钢材贸易不景气,钢材贸易商群体减少,银行对于钢贸的贷款也极为谨慎,社会库存蓄水池容量骤降。钢材库存的下降,限制了钢材可能出现的恐慌性下跌。

综上,笔者认为,宏观出现断崖式下跌可能性较低,焦煤焦炭产业链运行平稳,钢材社会库存较低,因此,焦煤焦炭难有趋势性下跌机会,伴随着价格中枢下移,底部正在临近,建议关注做多机会。

国泰君安期货 金韬

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。