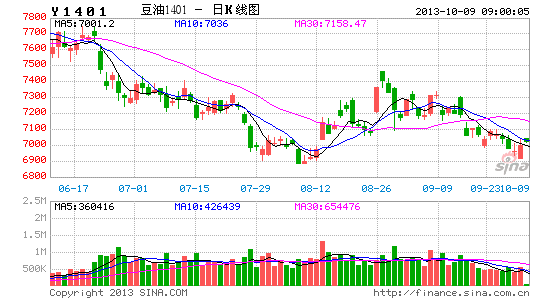

渤海期货:油脂技术反弹 中长期维持弱势

9月份以来油脂市场呈现出外弱内强的走势,美豆油跌幅最大,马棕油以及国内油脂基本都以USDA农业部报告为分界点,报告公布后受利多出尽的影响跳水下行。豆棕在菜油跌破前低的影响下也在十一节前回探8月初的低点。目前从技术上来看,油脂短期存在反弹需求,但从基本面来看,油脂中长期难改弱势格局。

一、基金增持美豆油空单

NOPA数据显示美豆8月份压榨量较上月同期减少5%为1.105亿蒲式耳,旧作大豆供应减少导致压榨量回落。出人意料的是美豆油8月库存降至16.69亿磅,为近八年低位,降幅超过预期,生物柴油燃料的豆油使用量增加以及食品部门的需求攀升是导致豆油库存减少的主要原因,通常用于生产生物柴油的豆油的使用量会在7-9月份当季出现季节性增加,美豆油库存紧张局面对短期美豆油价格反弹提供支撑。

图1:美国NOPA豆油月度库存 单位:千磅 图2:美豆油周度出口销售数据 单位:吨

数据来源:NOPA,渤海期货研究院 数据来源:USDA,渤海期货研究院

但是9月份以来投机基金在美豆油市场增持空单,截止到9月17日净空头寸由上月的15558手增加到23301手,加上美豆面临收割压力,豆油供应趋增,基金在美豆油市场净空状态很难发生实质性的转变。美豆进入收割季,由于今年作物播种晚于正常时间,目前收割进度仅为3%低于去年的9%,美豆类市场面临供应压力。此外南美播种即将展开,预计大豆播种面积或将增加,将对后期美豆类市场施压。10月上旬美豆单产和产量将是市场关注的焦点,但在供应压力趋增的影响下,美豆油延续弱势的可能性较大。

图3:美豆类基金净持仓量 单位:手

数据来源:渤海期货研究院

二、库存趋增抑制马棕油运行

继9月份马棕油大幅下滑后,10月份棕油筑底反弹,船运调查机构SGS称,马来西亚9月棕榈油出口量较前月增加1.0%至1,504,803吨,9月中旬后令吉走软提升棕油在国际市场上的价格优势,买家进口力度增加。出口数据向好对短期行情提供支撑,加上技术上存有反弹需求,均提振棕油短期行情。

图4:马来西亚棕榈油供需数据 单位:万吨 图5:马来西亚棕榈油月度前25天出口量对比 单位:万吨

数据来源:MPOB,渤海期货研究院 数据来源:马来西亚船运调查机构,渤海期货研究院

但是马棕油进入高产期已是市场不可忽视的压力,尽管7、8月份是马来西亚重要节假日密集期,但棕榈油产量仍然呈现出环比增加的态势,前8个月棕榈油产量总计为1180万吨,USDA预计马棕油全年产量将为1950万吨,这意味着未来9-12月平均月产量将达到192.5万吨,四季度将产生年内月度产量最高记录。因此虽然船运机构数据显示马棕油9月份以来出口仍然维持增长,但增长幅度恐难以抵消产量增幅,马棕油库存或将从9月份后维持增长态势。MOPB10月份报告即将出炉,分析师预计九月底马来西亚棕榈油库存可能增至191万吨,创下六个月来的最高,数据预期对棕油利空。

10月份美豆市场面临着众多不确定因素,产量和单产存有变数,出口前景尚不明朗,美豆和玉米比价较高,南美大豆种植面积预计增加等因素的影响下,难以向马棕油市场提供有效利多,马棕油市场前景并不乐观。

三、国内粕强油弱格局突出

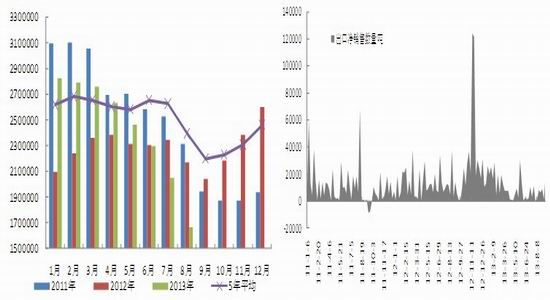

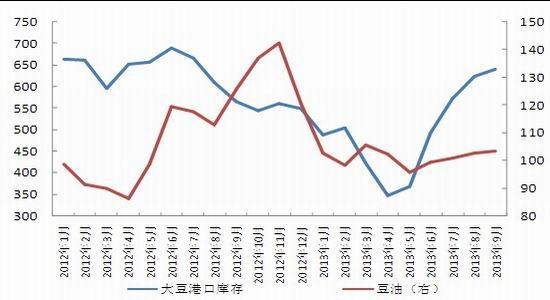

8月份国内豆油表观消费量预估在124万吨,较上月持平,受双节备货行情展开的提振下,终端备货积极性明显提高对豆油需求提供支撑。双节需求对豆油消费的提振对国内豆油期现货市场提供了一定的支撑。但双节之后节前备货行情结束,豆油的表观需求量将受到抑制。截止到9月24日豆油商业库存量在103.25万吨,较上月底增加1万吨。9月份我国各港口进口大豆到港量491.35万吨,预计10月份到港量在480万吨,11、12月份预估均在600万吨,大豆压榨利润丰厚将吸引油厂增加进口新季大豆的订购,将是远期豆油供应量随之递增。

图6:我国大豆、豆油港口库存 单位:万吨

数据来源:渤海期货研究院

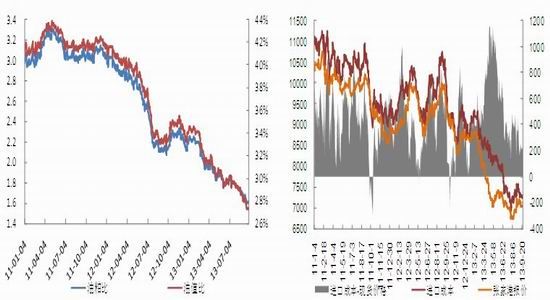

目前油粕比由8月的1.659下降至1.602,油值比也由28.05%下调至27.35%。国内猪粮比连续七周环比上升,养殖利润可观,刺激养殖户补栏意愿,生猪存栏量进入季节性增长周期,四季度又是重大节假日集中时期,年底前豆粕需求将维持旺盛状态,而豆油则将受库存高企的抑制,尤其是今年国家倡导廉政之风,明显打压了餐饮业对豆油乃至整个植物油的需求,受此影响粕强油弱的局面将继续呈现。此外国内豆油进口成本7290元/吨,内外价差240元/吨,较上月下降118元/吨,价差缩小下进口成本对现货的支撑力度下降。因此在周边市场疲软格局以及豆粕现货坚挺的背景下,油厂对豆油的提价意愿不强,更多的是采取顺价销售的策略,这对未来豆油的价格形成一定的压力,预计10月份豆油仍将维持弱势震荡的行情。

图7:油粕比和油值比走势 图8:豆油内外价差(现货价格-进口成本) 单位:元/吨

数据来源:渤海期货研究院

四、需求转淡施压国内棕油

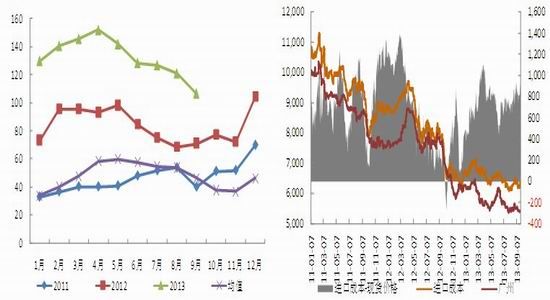

8月份国内棕榈油表观消费量预计在67.7万吨,上月仅为45万吨,今年1-8月份棕榈油消费总量为389万吨,同比增加8.85%。8月份棕榈油价格走强,双节备货下终端市场买方买货意愿较强,有效提振需求放量,对棕油价格提供支撑。但是9月份后表观消费量预计将回落至55-60万吨。此外四季度后棕榈油将进入冬季需求淡季,未来数月表观需求量或较8月份有明显的下滑。

图9:我国棕榈油港口库存 单位:万吨 图10:我国棕榈油进口成本和现货价差单位:元/吨

数据来源:国家粮油信息中心,渤海期货研究院 数据来源:渤海期货研究院

9月底港口库存较8月下降14.4万吨为106.55万吨,为第五个月下降,其中天津港31.9万吨,张家港26万吨,广州港32.15万吨。船运机构数据显示,9月前25天马来西亚向中国装运21.4万吨,较上月同期的27.8万吨减少23%,装运速度放缓对短期库存下降起到了明显的支撑。但在国内棕榈油进入消费旺季后,每年10-12月份月度库存均会呈现出反弹的态势,后期去库存化的压力仍然较大,或对棕榈油运行施压。截止到9月底我国进口棕榈油到港成本较上月减少161元/吨至6273元/吨,内外价差倒挂873元,仍居于年内高水平,对棕榈油现货价格提供支撑。尽管短期国内棕油受到库存下降和内外价差居高的支撑,但由于中长期国内外棕油供应宽松和周边油脂市场延续弱势,后市仍有下跌风险。

总结:

整体来看,10月后国内外油脂市场供应宽松将成为大概率事件,美豆、加拿大油菜籽集中上市,马来西亚和印尼棕榈油进入高产期,国内油脂库存有增无减。由于当前豆粕供应紧张,而远期豆粕刚性需求旺盛,粕强油弱的局面将继续抑制豆油价格运行,受此影响中长期油脂仍将维持弱势行情。

但是短期从技术上看,美豆油跌破前低之后,技术上处于超卖。国内豆油和棕榈油均回踩8月初前低的支撑,技术指标上棕油MACD呈现金叉,豆油在超卖区域RSI呈现金叉,短期技术上有触底反弹的需求。因此近期油脂市场将短期呈现技术性反弹,而中长期仍将回归弱势。

此外由于美豆出口需求、南美大豆种植以及南美天气问题也将接踵而至,需防范不确定性因素的存在油脂市场带来的波动。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。