天风期货:连塑进入旗形震荡 关注支撑压力

★观点和策略:

笔者认为美原油有望跌破100美元整数关口,而国内塑料现货市场由于旺季需求不畅导致现货报价回落,乙烯裂解价差有望走低。在国内外利空因素交织下,连塑后市有望结束前期上行趋势,进入震荡区间或小幅回落为主。操作上关注10600点支撑位,若跌破此位置则下方空间有望被打开,目标点位在万点关口。

一、宏观经济

中国方面,国家统计局9月10日公布数据显示,8月份规模以上工业增加值同比增长10.4%,好于上升9.9%的市场预期;8月社会消费品零售总额年率升幅13.4%,也略好于上升13.3%的市场预期;1-8 月份,全国固定资产投资(不含农户)262578亿元,同比名义增长20.3%。此外,8月份我国全社会用电量5103亿千瓦时,同比增长13.7%,增速连续4个月回升。多项指标印证了我国经济正在正在稳步复苏。9月是传统开工旺季,预计工业增加值将继续维持高速增长;而在结构性稳增长政策下,制造业及基建投资仍将稳中推进,近期国内宏观经济仍将延续稳步回升。

美国方面,市场的关注焦点依旧在美联储是否缩减QE规模上。在此前市场普遍预期美联储9月利率会议将削减购债规模的情况下,9月19日凌晨美联储意外宣布维持每月850亿美元购债规模不变,令市场大跌眼镜。近期美联储各官员将陆续发言,或影响市场对于QE的预期。但我们更倾向于认为,如果美国数据向好,12月份的美联储会议缩减QE的概率较大。

目前在宏观经济方面,无明显方向性指引,短期仍将以温和为主。连塑期货价格走势仍将根据国际油价与国内现货市场走势来判断后市行情。

二、基本面分析

(一)、美原油仍有望突破新高,关注叙利亚局势

NYMEX原油期货主力11月合约下半年自95美元位置一路走高,在突破100美元整数关口后继续上行,最高涨至111美元触及18个月以来高位。期间正是美国夏季汽油驾驶高峰,美国汽油的需求迎来了十二年以来的高位水平,EIA原油库存的走低,以及中东局势的不稳定,市场利多消息纷纷接踵而至,提振价格持续走高。但9月份随后叙利亚局势的缓和,以及美伊关系有所改善,意味着将有更多的原油从中东地区流入国际市场。投资者预计原油有望重回100美元下方,高位处纷纷抛售原油多头头寸。

综合来看,目前原油利多因素出尽之后利空因素将逐步体现在原油市场上,介时油价将重新跌至100美元下方,而11月份的飓风因素,将支撑原油价格,下跌空间同样不大,预计后市将维持在90-100美元区间内波动。

NYMEX原油价格走势

数据来源:文华财经

美国EIA库存走势

数据来源: 北方期货

(二)、国内现货市场延续小幅上扬

中国塑料现货价格指数截至9月27日收于1163.93点,目前仍维持在年内高位水平。国内PE现货市场受国际原油价格走低拖累,打击业者心态,商家稳价出货为主。下游工厂拿货较为谨慎,部分逢低小单补货。

截至9月27各地石化报价:广州石化LLDPE定价个别下跌:膜料7042报11500元/吨,膜料2001跌100元吨报11450元/吨。福建联合PE定价平稳,LLDPE:膜料7042报11400元/吨,7050报11400元/吨。茂名石化PE定价平稳,LLDPE:7042报11450元/吨,7042粉料报11050元/吨,7144报11500元/吨。

各地市场行情报价:苏州PE市场小幅震荡,当前价格高企,商家认为后期破9月高点的概率较小,多清库出货物为主。218W报11500-11600元/吨,赛科0220AA/KJ报11500-11600元/吨。上海PE市场小幅整理,商家心态谨慎,不愿大量持仓,多积极出货为主。兰化5000S报11600-11650元/吨,大庆5000S报11650元/吨,大庆2426H报12350元/吨,独山子/吉化7042报11400-11450元/吨,镇海7042送到报11400-11450元/吨。广州PE市场基本稳定,部分盘整50-100元/吨,因石化未开单销售,高压货少报价略高报,市场多观望为主。951-050报12650-12700元/吨,独5502报11650元/吨,茂名TR144报11550元/吨,独8008报11350-11450元/吨,福炼8008报11400-11450元/吨。

近期货币市场利率有所回落,但随着三季末的逐步临近,因季末银行吸储以应对考核等季节性负面因素的影响,银行间市场资金面再次变得紧张,流动性仍为影响国庆节前股市波动的最主要因素。目前商家心态低迷,随行就市出货为主,部分小幅让利寻求成交。下游需求延续平淡,按需采购为主,实盘成交商谈。预计,近期市场弱势还将难以摆脱。

数据来源:北方期货

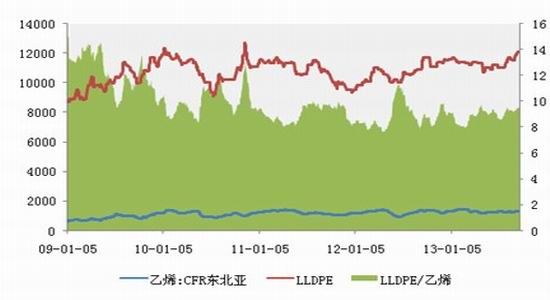

(三)、乙烯裂解价差有望走低

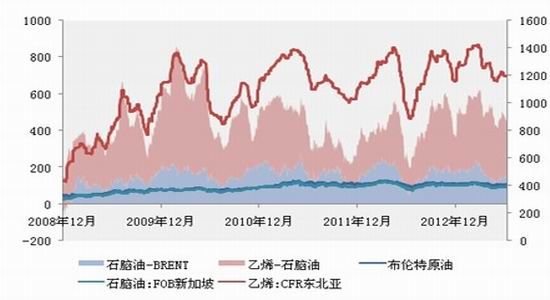

从裂解价差来看,乙烯裂解价差处于近5年相对高位,未来有进一步走低的可能,而石脑油裂解价差相对处于平均位置附近。结合未来乙烯装置将大幅扩产的基本面消息,预计未来乙烯裂解价差将走低。

从连塑与其上游第三季度价格变化来看,整个第三季度,连塑现货涨幅10%左右,期货涨幅7%左右。亚洲乙烯涨幅6.7%左右,石脑油涨幅11%左右,布伦特原油涨幅5.5%左右。连塑现货上涨幅度已经远超亚洲乙烯,导致裂解价差持续走高。由于终端原油涨幅过低,预计后市难以持续形成成本支撑。

LLDPE产业链裂解价差图

数据来源:百川资讯

LLDPE与乙烯价格走势对比图

数据来源:百川资讯

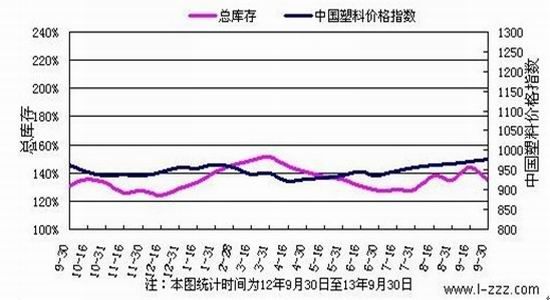

(四)、截至9月30日国内PE库存环比增加1.02%,较去年同期增加1.11%

截至2013年9月30日,国内PP、PE主要市场总库存下降,较上月底环比减少0.08%,与上年同期比减少0.43%。库存结构上看,本月PP、PE库存存有差异。其中,PP较上月底减少3.33%,比上年同期比增加2.81%;PE较上月底增加1.02%,比上年同期减少1.44%。从区域来看,本月南、北方库存同样出现差异。北方库存较上月底增加5.65%,比上年同期增加17.28%;南方库存较上月底减少3.32%,比上年同期减少8.91%。总体来看,9月份社会总库存减少,但地区之间库存状况现分歧。

中国塑料市场PP、PE总库存环比

数据来源:中塑资讯

塑料总库存与中国塑料价格指数变化对比图

(五)、塑料农膜旺季需求不旺

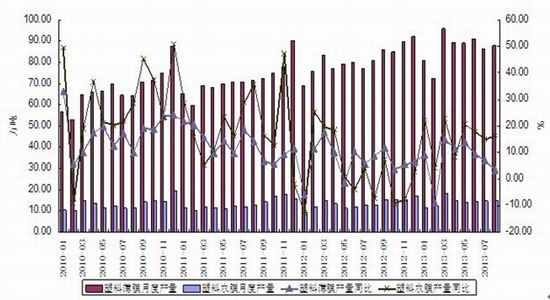

国家统计局数据显示,8月份国内塑料制品产量507.14万吨,较2012年同期增长2.85%。其中,塑料薄膜8月产量为87.76万吨,同比增长3.39%;农用薄膜8月产量为15.00万吨,同比增长16.39%。8月下旬开始,下游农膜生产逐步进入生产旺季。但根据卓创资讯调研,今年在高价原料的影响下,企业下单谨慎,观望情绪浓厚,9月份上半月农膜企业的开工率仍然欠佳。后期随着天气转凉,农膜生产开工率或有所提升,但对LLDPE市场价格的推升力度或有限。

塑料薄膜、农膜月度产量及同比

数据来源:WIND资讯

三、LLDPE技术分析

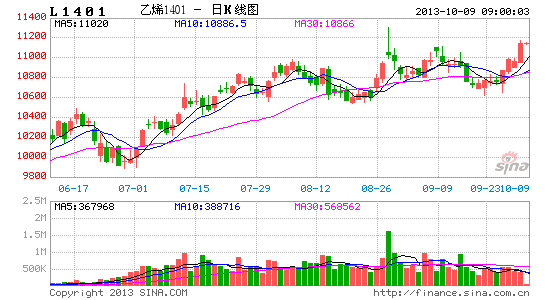

连塑主力1401合约从今年四月中旬开始进入到上升趋势当中,期价一路向上突破,最高涨至11300点六个月高位,随后期价略有回落,期价进入到10600-11000点震荡区间内。从技术形态来看,目前连塑进入到旗形整理,后市是向上寻求突破再创新高,还是跌破10600点支撑,结束上涨势还有待进一步观查。在此区间风建议投资者保持低买高卖的短线思路操作为主。

连塑主力合约1401日K线走势图

数来源:文华财经

四、市场观点及投资建议

综上所述,笔者认为尽管宏观方面我国经济有所回暖,但美原油有望跌破100美元整数关口,而国内塑料现货市场由于旺季需求不畅导致现货报价回落,乙烯裂解价差有望走低。在国内外利空因素交织下,连塑后市有望结束前期上行趋势,进入震荡区间或小幅回落为主。操作上关注10600点支撑位,若跌破此位置则下方空间有望被打开,目标点位在万点关口。

天风期货 王欢

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。