国投中谷:螺纹钢旺季不旺 煤焦高处不胜寒

? 我们认为,焦煤焦炭价格在1-2个月的时间内继续大幅上升的可能性不大,焦煤焦炭价格将逐步进入震荡下行通道,从而策略上我们建议逢高做空焦煤焦炭期货;

? 我们的结论主要在于以下几点理由。其一,“金九银十”的旺季过半,而现货价格低迷,尤其是螺纹钢现货价格低迷,表现出旺季不旺的特征;其二,终端需求上看,房地产需求低于我们的预期,新开工面积增速走低,土地购买面积以及待开发面积增速走低;其三,钢铁中游来看,在螺纹现货价格如此低迷的情况下去库存受阻,螺纹社会库存同比增速开始大幅上升;其四,从上游焦煤焦炭来看,随着焦煤价格的上行,焦煤的产量和进口量都有恢复性增长,而钢厂和独立焦化厂的焦煤库存已经大幅上升,下游的低迷将限制进一步补库存的动力;焦炭产量稳定,但是出口小幅下滑,尽管港口库存下降较多,但是钢厂库存已经恢复,同时后期产量可能提升;其五,资金面依然偏紧,受外汇占款新增的减少、经济转型的大趋势以及央行货币政策态度的限制,资金紧张可能成为常态。;

? 风险关注:资源税改革、铁路投资

我们认为,焦煤焦炭价格在1-2个月的时间内继续大幅上升的可能性不大,焦煤焦炭价格将逐步进入震荡下行通道,从而策略上我们建议逢高做空焦煤焦炭期货。我们的结论主要在于以下几点理由。其一,“金九银十”的旺季过半,而现货价格低迷,尤其是螺纹钢现货价格低迷,表现出旺季不旺的特征;其二,终端需求上看,房地产需求低于我们的预期,新开工面积增速走低,土地购买面积以及待开发面积增速走低;其三,钢铁中游来看,在螺纹现货价格如此低迷的情况下去库存受阻,螺纹社会库存同比增速开始大幅上升;其四,从上游焦煤焦炭来看,随着焦煤价格的上行,焦煤的产量和进口量都有恢复性增长,而钢厂和独立焦化厂的焦煤库存已经大幅上升,下游的低迷将限制进一步补库存的动力;焦炭产量稳定,但是出口小幅下滑,尽管港口库存下降较多,但是钢厂库存已经恢复,同时后期产量可能提升;其五,资金面依然偏紧,受外汇占款新增的减少、经济转型的大趋势以及央行货币政策态度的限制,资金紧张可能成为常态。

一、螺纹钢现货价格低迷,旺季不旺

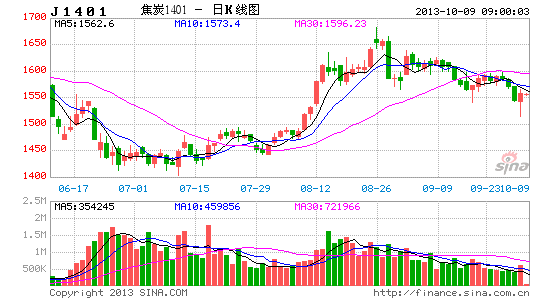

进入到8月中旬以后,煤焦钢的补库存由下游传递到上游,尽管上游焦煤焦炭价格在补库存刺激下接力上行,但是螺纹钢现货价格开始下行,下游终端需求的低迷已经不接受螺纹钢继续反弹。当时,螺纹期货主力合约价格与螺纹现货价格的价差一度超过300,螺纹期货转跌。焦煤焦炭的现货价格接力不补库存上行,使得焦煤焦炭期货价格相对于螺纹钢期货强势,但是上行压力依然明显,焦煤焦炭与其现货价差也开始收窄。

螺纹现货价格的低迷体现了“金九银十”旺季不旺的逆季节性特征,而旺季已经过半,后期需求形势更加严峻,煤焦钢期货已经处于高处不胜寒的境地,可以选择逢高做空煤焦钢。

图一:8月中旬开始,螺纹现货价格走低 图二:期现价差走低,期货升水被修正

二、终端需求上看,房地产基建需求走弱

螺纹钢现货价格的低迷与终端需求不景气有关。最不及我们预期的是房地产行业。在7月份,市场传言房地产融资开闸,同时7月份的新开工数据较好,当时我们期待房地产市场将接力基建投资,从而支撑螺纹钢价格。但是,地产融资开闸没有下文,同时8月份数据显示地产需求走弱,房屋新开工面积增速下滑,土地购置面积增速及待开发土地面积增速下滑,我们不能对地产需求抱有太多幻想。

图三:8月新开工面积增速走低 图四:土地购置面积及待开发面积增速走低

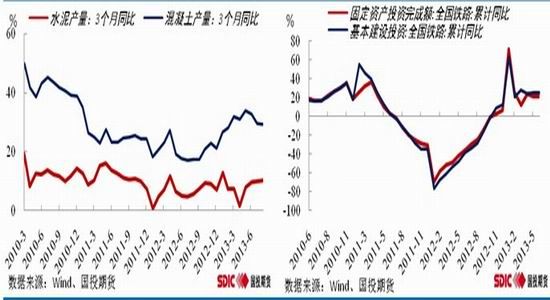

基建需求是下游支撑螺纹钢价格的主要力量,基建投资稳中趋强使得二季度螺纹钢一定程度上表现出“淡季不淡”的特征,使得螺纹钢产量高增速下去库存依然顺利进行。目前来看,领先指标混凝土产量增速已显示基建投资走弱。

图五:混凝土产量增速走低 图六:铁路投资增速稳定

目前唯一还有期待的是铁路投资。8 月19 日,国务院公布《关于改革铁路投融资体制加快推进铁路建设的意见》,明确表示加快“十二五”铁路建设,争取超额完成2013 年投资计划。截至2013年7月,铁路总公司将今年投资计划由6500亿提升至6900亿, “铁六条”的出台将保证今年大规模的投资计划完成。最新统计数据显示,1-8月份,今年铁路投资累计3133亿元,这意味着今年9-12月份铁路投资将高达3767亿元,月均投资将比1-8月增加140%。如果超额完成投资计划,月均投资增速将更高。为此,我们密切关注铁路投资的最新动向。

三、中游钢铁看,库存同比增速上升,增产空间不大

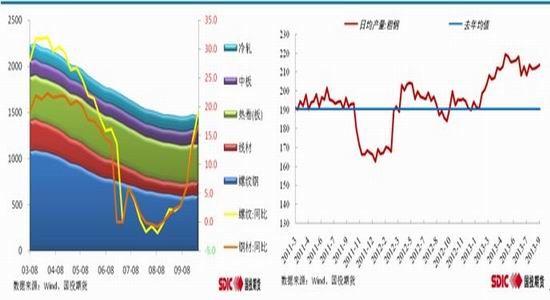

8月份以来,螺纹钢去库存速度明显减缓,9月份中旬开始螺纹钢社会库存甚至开始出现上升,同比增速则从8月中旬开始持续上升。库存数据表明,下游需求较弱,对反弹的螺纹钢价格并不接受。目前,粗钢产量依旧维持较高位置,我们预计终端需求的低迷将限制螺纹价格的反弹以及粗钢产量的增加,从而对焦煤焦炭的后期需求构成利空。

图七:螺纹钢及整体钢材社会库存同比上升 图八:粗钢产量维持高位

四、上游看,补库存已接近尾声,产量逐渐恢复上升

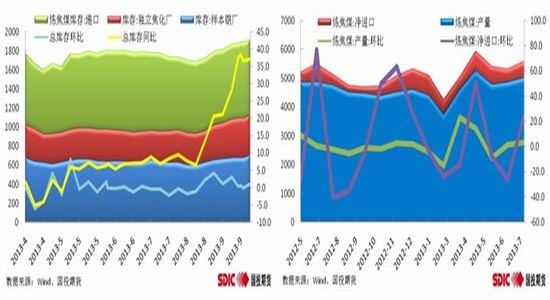

从焦煤的供应面来看,一方面,价格的反弹使得产量和净进口量有所恢复;另一方面,焦煤库存也开始上升,尤其表现在钢厂和独立焦化厂的库存开始上升,如果下游钢铁继续增产扩产的空间有限,那么焦煤的补库存可能已经阶段性完成。从而,需求的转弱以及供应的上升将带动焦煤价格走弱。

图九:钢厂及独立焦化厂焦煤库存上升 图十:炼焦煤产量及进口恢复性上升

从焦炭的供应面来看,一方面,9月下旬开始,焦炭和焦化厂的焦炭库存的库存迅速下降,带动焦炭库存同比增速由20.87%降至10.62%;另一方面,钢厂的焦炭库存可用天数由9天攀升至14天的正常水平。另外,焦炭的当前产量稳定,净出口略有下滑。总体来看,焦炭港口库存的急剧下降支撑焦炭价格短期坚挺。鉴于独立焦化厂及钢厂焦煤库存的上升,我们预期产量9月份及10月份产量可能上升,从而对后期焦炭价格形成压力。

图十一:焦炭产量稳定,出口略降 图十二:焦炭港口库存降,钢厂库存升

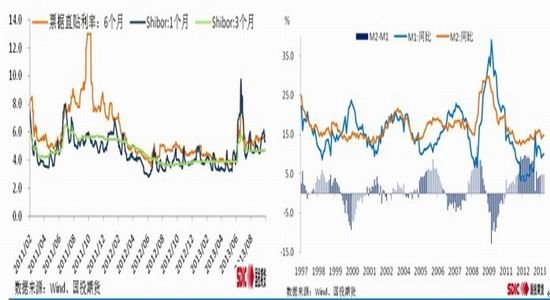

五、资金面看,资金价格高位,资金紧张的局面可能成为常态

自今年资金面6月份开始,资金面凑然紧张,资金价格飙升。目前,资金价格依然处于高位。我们预计资金紧张的局面可能成为常态。我们认为外围经济低迷带来的新增外汇占款的减少、我国经济下行导致的热钱流出,以及央行货币政策稳健的态度都将意味着资金供应面的偏紧。资金面的紧张一方面使得上游供应商为资金回流降价出货,另一方面资金成本的上升将抑制贸易商囤货意愿。

图十三:实体经济利率及虚拟经济利率维持高位 图十四:货币增速低位盘整

国投中谷期货 郭建权

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。