华联期货:PVC回暖正当时

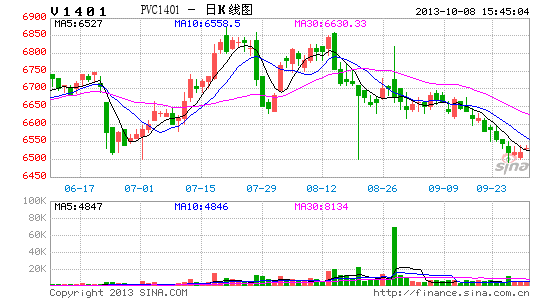

7月下旬以来,国内PVC期、现货价格开始位于下行通道,仅在8月上旬小幅震荡反弹后又重回跌势。现货参与者心态被严重打压,市场看空心态逐步浓厚,商家出货意向较高,价格不断走软。截止9月底, PVC期货主力V1401合约从7月最高点6875元/吨大幅下跌至6520元/吨,累计下跌了5.12%。持续的供大于求矛盾长期压制着PVC价格。9月正值传统需求淡季,可以说PVC市场正处于寒冬时节。进入10月,PVC价格是否会反弹,走出一波回暖行情?

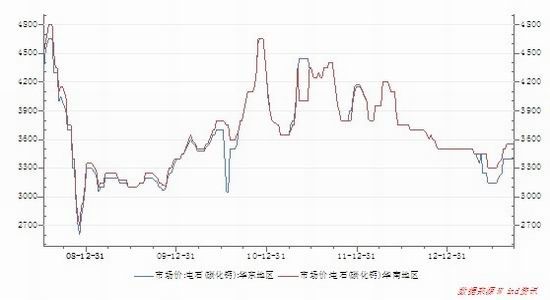

国内电石原料阴跌渐止

在前期国内电石市场持续阴跌后,9月底出现缓慢止跌现象。华东华南电石市场价格在前期低位3200附近止跌回稳,下半年略有200元/吨涨幅。

图1 国内华东华南市场电石价格走势图

但9月份电石生产厂家销售价格略有下滑。山西榆社两票自提价下降50元/吨至2850元/吨,其余企业略高点价也有,到货情况较好。四川地区电石到货仍不稳定,货源仍略紧张,价格稳定,目前电石省内及周边货源送到价在3200-3300元/吨,部分西北货源接收价在3450-3500元/吨。市场仍在关注电石炉恢复生产的情况。宁夏平罗地区电石价格下调,主流出厂价在2850元/吨,再高点价仍继续存在。电石企业开工维持前期,出货暂无压力,心态不佳。 华中地区PVC厂电石到货维持前期,采购依旧积极。目前湖北湖南周边货源散装主流接收价格3400-3550元/吨,西北货源散装3490-3650元/吨。货源从周边及西北皆在正常采购。内蒙乌海地区电石市场表现疲软。电石目前主流出厂价2850元/吨,再低成交价陆续增多。

表1: 2013年9月30日国内电石报价

| 报价机构 | 报价类型 | 报价 | 规格 | 产地 |

| 天威电化 | 出厂价 | 3200元/吨 | 品级:一级品 | 吉林四平 |

| 陕西煤化 | 出厂价 | 2850元/吨 | 品级:一级品 | 陕西神木 |

| 兴平化工 | 出厂价 | 2900元/吨 | 品级:一级品 | 宁夏 |

| 内蒙古双欣 | 出厂价 | 2850元/吨 | 品级:一级品 | 内蒙古 |

| 鄂尔多斯 | 出厂价 | 2900元/吨 | 品级:一级品 | 内蒙古 |

| 榆电阳光 | 出厂价 | 2950元/吨 | 品级:一级品 | 陕西 |

综上所述,国内电石市场短期内多将持续在低位盘整,随后有望逐步回涨至成本线附近。

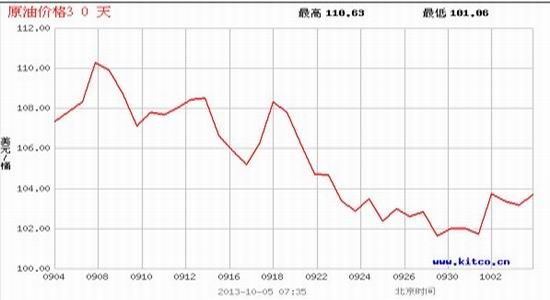

国际原油价格有望保持坚挺

国际原油价格在国庆长假期间出现意外大幅上涨,10月2日录得两周来最大单日涨幅。因有消息称,TransCanada Corp 的Keystone XL Gulf Coast输油管道将在年底前投运。运能增加使更多的原油流出库欣,流向墨西哥湾地区的炼厂,这使布兰特/美国原油价差从2月时的逾23美元大幅收窄。根据美国能源资料协会(EIA)提供的数据,过去13周库欣的原油库存骤降近1,700万桶。近期美元走软也支撑油价。美国政府部分部门停运且无短期内恢复运作的迹象,令美元承压。

图2 国际原油价格走势图

同时,四季度也是冬季取暖用油高峰期,原油市场容易产生偏多季节性波动。而我国作为第二大原油消费国,近期宏观数据出现反弹,工业增加值、发电量都出现了回升,显示原油需求正逐步向好。随着经济回暖,预期我国石油需求将维持回升态势。

综上所述,鉴于短期回暖的宏观环境以及持续偏紧的供需预期,国际油价有望继续保持坚挺,预计近期国际原油价格仍将保持100美元/桶之上的价格高位。

PVC现货市场低位盘整

自7月份国内PVC现货价格开始小幅走低后,国内PVC市场整体上一直处于波澜不惊,成交低迷、上下游对峙僵持持续、价位低位徘徊的格局。局部地区的阴跌主要是由于西北地区的货源集中到货所致。

截至9月底,国内电石法PVC企业报价主流开始持稳,中石化销售华北分公司PVC定价将调整,10月初S700/800F价格将上调50元/吨,其他型号价格不变。S700定价在7000元/吨,S1000至6950元/吨,800F报6850元/吨,1000F至6800元/吨,QS650/680均定6700元/吨,QSC62/C65均定7600元/吨。齐鲁PVC装置运行正常,目前生产700、1000、1000F型。山西、内蒙地区重心仍有下移。山西榆社PVC价格下调,装置开工七成,5型电石料出厂跌100元/吨报6500元/吨现汇,出货为主。神马正华化工PVC价格下调,装置开工8成左右,5型电石料跌50元/吨报价在6550元/吨,3型高100元/吨,2500型号报7500元/吨承兑,执行稍灵活。山东信发PVC价格下调,装置开工9成,目前5型电石料优等品现汇出厂跌30-50元/吨报6580-6600元/吨,外销可优惠50元/吨,承兑高180元/吨。黑龙江昊华PVC装置开工4成,日产量在250吨左右。目前报价下调50元/吨,普通5型电石料当地出厂承兑报价6850元/吨,实际成交价低。近期出货情况一般,库存尚可。

数据来源:生意社

图3 国内PVC价格月涨跌图

PVC市场的长期萎靡积累了较多的矛盾。当前北方已入冬,自然条件造成的需求降低促使了西北厂家集中将货源向南方转移,此时则加重了消费地的库存压力,企业松动报价出仓和贸易商的压价采购相互交织,很难营造出积极的气氛。原料上,电石价格窄幅震荡下行,缓解了PVC成本压力,可销售亏损局面仍难改观。从成本角度而言,目前PVC企业已处于亏损,价格下行空间非常有限。

国内PVC产量维持高位

根据国家统计局最新公布数据显示,国内聚氯乙烯8月份产量为128.2万吨,同比增长17.41%,1-8月累计产量为935.12万吨,累计同比增加了6.21%。

数据来源:wind资讯,华联期货

图4 国内PVC月产量图

从6月开始,前期集中检修的装置陆续恢复开工,PVC生产进入一个高峰期。同时,尽管目前PVC行业已经到了亏损的地步,但仍有大量PVC项目被推迟到了年底前投产,这些新增产能的集中投产对于PVC市场来说将是一个巨大的冲击。根据目前PVC生产企业的开工情况,PVC产量在9月仍有望继续维持在120万吨附近的高位。不过,考虑到十月长假因素,10月份PVC产量有望下降到110万吨左右。

下游市场需求保持平稳

作为PVC主要消费领域的房地产市场,下半年继续保持购销两旺格局。根据相关机构发布的百城房价指数报告数据显示,2013年9月,全国100个城市(新建)住宅平均价格为10554元/平方米,环比8月上涨1.07%,自2012年6月以来连续第16个月环比上涨,涨幅比上月扩大0.15个百分点,其中79个城市环比上涨,21个城市环比下跌。本月环比上涨的城市比上月增加8个,其中涨幅在1%(含1%)以上的有34个,较上月增加3个。同比来看,全国100个城市住宅均价与2012年9月相比上涨9.48%,涨幅比上月扩大0.87个百分点。北京、上海等十大城市住宅均价为18179元/平方米,环比上月上涨1.72%,与上年同期相比上涨13.87%。其中,北京上涨3.75%,涨幅居全国之首。

2013年8月,全国商品房销售面积9709万方,同比增长10.1%;商品房销售金额6175亿,同比增长16.3%。8月成交结构与7月接近,一二线城市增速如期在3%左右企稳,三四线城市同比维持15% 左右,回落较缓慢。目前房地产销售状况逐渐回升,市场情绪渐趋积极,短期上海自贸区、土地制度改革、三中全会等政策继续为房地产市场带来机会。预计下半年的销售在供给推动下将温和回升。2013年全年房地产销售面积增速将达到12%。

6-8月全国商品房新开工面积合计增长8.3%,与二季度的8.8%基本持平。新开工目前还在回升之中,但幅度将较为温和,见顶或在今年四季度。主要原因在于,一是2季度销售相对疲软,下半年开发商进一步加强开工力度的动力不足;二是三四线地区库存仍然较高且去化相对缓慢,将从中长期压制开工增幅;三是由于本轮周期中开发商的态度更为审慎,去年销售回升以来,开发商扩张力度并不大,因此开工回升短期仍将持续,见顶的时间会偏迟,预计将于今年4季度见顶。预计20113年房屋新开工面积增速为9%,3、4季度单季度同比将增加13%和17%。

由上述数据可以看出,四季度房地产开发势头继续保持良好,而国内PVC产量60%以上都用于和房地产行业相关的塑料制品业,如型材、管材以及电缆料等,房地产市场的兴旺,也保证了对PVC需求的持续平稳。

技术指标超卖严重

经过三个多月的阴跌,PVC期价超卖现象十分严重,短期有强烈的反弹需求。6400―6500 是较强的底部支撑区域。值得关注的是,随着国际原油期价和塑料期价的反弹,对PVC期价起到拉动作用。同时,国内PVC下游制品企业以及贸易商在年底前会陆续进行冬储,这也将使得需求出现生机。后期一旦下游企业和贸易商备货行情启动,市场有望触底反弹,迎来回暖之日。

10月份的操作策略应是抓住PVC的反弹行情,逢低做多。当然,6800元/吨以上还是有较大阻力。

华联期货工业品团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。