��ó�ڻ�����Χ�г������Ƽ� ������ֳ���

����ժ Ҫ

������Ȼ����װ�ü����Խ϶ࡢ���������Լ��ڻ�������ˮ����������������֧������10�·��߳�һ��ǿ�Ʒ������飬�����ڽڼ����ڼ���Χ�г������ذ����ݽ���̨���Լ���������Ա�ܼ���������Ӱ��ԭ�����ƣ�����ǰ�ڽ����Ķ��λ����֣��ɱ�����ֹ��ڡ�

����һ�� ʮ����������չ��

����1.1 ԭ�ͣ�����λ֧�Ž�ǿ��ƫǿ������

�������ݽ�����ԭ�������ƹ���������OPEC ��֯�� 9��10 �·ݽ���ԭ��������Ե͵㣬�����·�����û�����Լ����Թ��ɡ�������ԭ�Ͳ��������Ǵ��������ĩ�ĵ������̣�ԭ�����ĸ߷��ڽ���������ĩ��2013 ��ԭ����������� 2012�ꡣ���ȫ��ԭ����ƽ�����������ļ���ԭ�ͽ��������ֹ���ȱ�ڣ���ȱ�ڽ϶������Ƚ�С����������Ҫ�����ļ����߷��ڽ�����

�����������ڹ��ʸ����ĺ����������£����������������嵥��ս�������ɽ���תΪ���͡������ʷ���Ҳ�������׳������֦�����������������͡��ˡ������ɹ�ʶ�Ŀ����������ˣ������ǵ�ʯ��Ӧ����Ҳ�ڳ�����ů���ⶼ��ʹ����ԭ�ͱ��������µ����Ҵ�����������һϵ�о��������������������õĸ�����Ȼ�����ض���Զ����ŷ������Ȼ��Σ�ձ�Ե�������й�Ŀǰ��������Ҳ���ԷŻ����ⶼ��һ����������Լ����Դ�����������

�����ۺ�������ԭ��10�·ݽ��ǹ�Ӧ��ǰ�ڵ�ʮ�ֽ���תΪ�����ɵĹ��̣�ǰ�ڳ�����Ķ��Ѿ�����������£�ԭ�ͽ�ƾ�������������д����Ϊ��������10�����������¼���Լ��е�����£�����ԭ�Ͳ����ֹۡ�K����̬�ϣ�100��Ԫ/Ͱ��ԭ�ؼ�֧��λ����ס��λ��������Ϊ������������ƫ���ã�������������չ���ص���

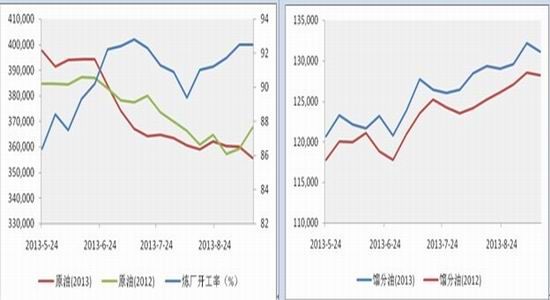

����ͼ1��ԭ�Ϳ������Լ����������� ͼ2������Ϳ������ͼ

����������Դ��wind ������Դ��wind

����ͼ3���������Ϳ������ͼ ͼ4��ԭ�ͳֲ����

����������Դ��wind ������Դ��wind

����1.2 ������ϩ��� ��Ӧ��������

����9��ĩ��������ϩ�۸������ǣ���Ҫ���ڹ�Ӧ�������أ���Ȼ����˫���������з��磬����������9-10�µ��ѽ���߷��ڣ��Լ����ι�����ͳ������������˲�Ը�����ü۳����������ǵ����г���Դ���࣬�������α���ϩ���Ҷ�����Ʒ����ռ佡��������ϩ���п��𣬵��ɽ�ƽ�ȣ��ն��û�����ɹ��������ǵ����г���Դ��Ӧϡ�٣��ն��û�Ҳ����Ѱ����������������˫���۸���ϴɽ����������롣�����û���ʾ������������ϩ��Ӧϡȱ���������εij���������Ȼ���ޣ������м�����״̬�������ƶ���ϩ�г��߸ߡ�

�������ѽ�۲���������ϩ�ѽ�۲�ڽ�5����Ը�λ��δ���н�һ���ߵ͵Ŀ��ܣ���ʯ�����ѽ�۲���Դ���ƽ��λ�ø��������δ����ϩװ�ý���������Ļ�������Ϣ��Ԥ��δ����ϩ�ѽ�۲�ߵ͡�

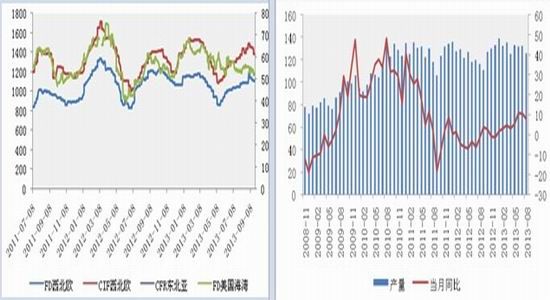

����ͼ5����ϩ�۸�����ͼ ͼ6��������ϩ�������¶�ֵ

����������Դ����ó�ڻ� ������Դ����ó�ڻ�

����1.3 ʮ��װ�ü���ƫ��

����10��װ�÷��棬�������ص�װ���Ա��г���ע����˳ʯ������װ��10���ܷ�˳��������(Ŀǰ��δ����������Ϣ)���人ʯ������Ͷ�������ܷ�˳�����������ϼƻ�10��ͣ�����ޣ�������Ϸ������������幩Ӧƫ���������⼸��װ�������˵����ƫ��װ�ö�̬�������Լ۸����Ӱ�졣����������10�·�����˳δ��˳�������������ڸ��������γɵĹ�Ӧ��ȱ����Ϊһ���µ��������ء�

������һ��LLDPEװ�ö�̬

| 1����˳ʯ������ϩװ�üƻ�10��8�տ�����15 �����ҳ���Ʒ�� |

| 2������ʯ��ȫ�ܶ�һԭ�Ϲ�Ӧ������8��5��ͣ���� |

| 3��ï��ʯ����ѹ�ƻ�10��27��-11��3�ռ��ޣ��ϸ�ѹ�ƻ�10��20��-21�գ��¸�ѹ�ƻ�10��5��-10��6�ա� |

| 4����������ƻ�10�³��������� |

| 5���������ϼƻ�10�µ���60�졣 |

| 6���Ϻ����Ƶ�ѹ��9��25��ͣ���� |

����������Դ����ó�ڻ���wind

����1.4 ���ܿ�����

����9��24�ջ��ϵ�������ʯ��PE����9��17�տ��������Լ1817��֣�����ԼΪ6.4%���ң�������������ʯ����������Ǵ�3900�����ң��Ƿ���19.16%��������������ʯ��PE�����������25.21%��Լ5000��֡����������Ҫ�����ʯ���۸��µ����ͼ��ڼ�Ҳά�����ƣ��г���ʿ����Ԥ�ڲ��ߣ���ͬ���������������ն��û��ɹ��������¡����µף��г���ֹ�������ն��û���ǰ������Ϊ���֣���ͬ������Ҳ������ɣ���ʮһ�����ڼ䣬ʯ����������������ѹ���пɡ�

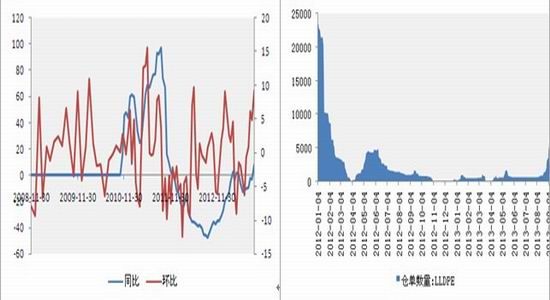

����ͼ7��LLDPE���䶯����ͼ ͼ8��LLDPE�ֵ�����ͼ

����������Դ����ó�ڻ���wind ������Դ����ó�ڻ���wind

����1.5 �����������

����2013��1-8�·ݹ��ڵ�������Ʒ�ۼ��ܲ�����3869.8��֣���2012��ͬ��(3603.2)����7.4%�����У����ϱ�Ĥ1-8�·�����Ϊ691.7��֣�ũ�ñ�Ĥ1-7�·�����Ϊ117.3��֣���ĭ����1-8�·�����Ϊ90.1��֣����������ϳɸ�1-8�·�����Ϊ216.0��֣�����������Ʒ1-8�·�����Ϊ295.8��֡�

����ũ�ñ�Ĥ8�²���149956��ͬ������16.4%��1-8�·��ۻ�����1172591��ͬ������16.8%�����ϱ�Ĥ8�²���877615��ͬ������3.4%��1-8���ۻ�����6917290��ͬ������9.4%��

��������������8�·��±�����Ӧ����ת���� ����9�²����ֹۡ��г����Ĺ��ɣ�����������Ҫ�նˡ�����Ĥ������������������β���顣������ļ��Ȳ�������������9��10�·�ԭ��Ҳ�������ϵ�����������������8�����ϱ�Ĥ����ͬ�Ƚ�����3.4%��Զ�������������ʣ���Ȼũ�ñ�Ĥ����ͬ��������Կɹۡ�������Ȼ�Ե��ļ��ȵ�ũ�ñ�Ĥ������������ֹۡ������ݶ���ʷ�۸�۲졣��������������������·��ռ䣬�����������������������ޡ����ڼ����Թ��ɲ������ԣ�����˺��ѳ�ΪӰ���������Ƶ��������ء�

| ������LLDPE�������� | |||||||

| ���� | ��λ | 8�²��� | 1-8���ۼƲ��� | ||||

| ����ʵ�� | ȥ��ͬ�� | ͬ�� | �����ۼ� | ȥ���ۼ� | ͬ�� | ||

| ������Ʒ | ��� | 507.2 | 493.4 | 2.8 | 3869.8 | 3603.2 | 7.4 |

| ���ϱ�Ĥ | ��� | 87.8 | 84.9 | 3.4 | 691.7 | 632.5 | 9.4 |

| ũ�ñ�Ĥ | ��� | 15 | 12.9 | 16.4 | 117.3 | 100.4 | 16.8 |

| ��ĭ���� | ��� | 10.8 | 13.0 | -16.8 | 90.1 | 101.1 | -10.9 |

| ���������ϳɸ� | ��� | 28.1 | 27.3 | 3.0 | 216.0 | 206.7 | 4.5 |

| ����������Ʒ | ��� | 37.5 | 35 | 7.2 | 295.8 | 275.6 | 7.3 |

| ������Դ����ó�ڻ���wind | |||||||

����������Դ����ó�ڻ���wind

����1.6�������ּ۲�

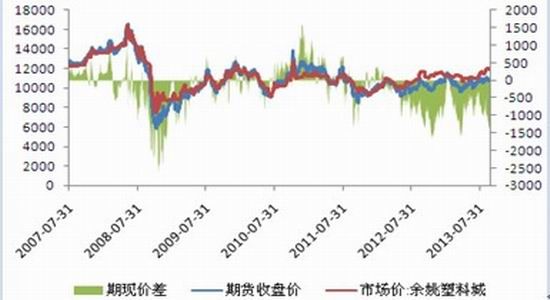

����ͼ29���۲����

����������Դ����ó�ڻ�

����9��ĩ�����ֻ��۸�С�������Լ��ڻ��۸���Լ�ͦ�����۲�ع鵽400-600�����ڣ��ֻ��۸�����ڻ��۸������γɽ�ǿ֧�š�����10��ʯ�����ҳ����۸������ͦ�����ڻ������γ�֧��ЧӦ��

�������� �ڼ�����Χ������ʾ

�����ڼ��������Ľڼ����ڼ䣬���кܶ���Χ���մ��ڣ���������Ժͨ�����Ƴٰ°���ҽ�ķ���1��ʱ��ķ�����������̳���ֶ������������ſ������ƺ�������ǰ������������һ�ߣ�����������᧿�Σ����¬˹���ᵳ�ɵ���λ�������������ְ��ŷԪ�����������ֽ����������Ҿ֡���ϣ�������ٶ����ٶ������������������˼��������ɽ�ɫ���������쵼�ˣ������������һ�����κ���ᶯ�ҡ�

�����ڼ����ڼ�����¼���

���� ŷ�ޡ��ձ����������й������ʾ��飻

���� ��������9�·�ũ��ҵ����(ǰ���ǽ�ʱ��������������Ȼ����������)��

���� �й���ŷ�ޡ���������9������ҵPMI���ݣ�

���� ��������Ա�ܼ����������Ͽ˷��ԡ�

�������ڽڼ����ڼ���˶���ذ������Լ���������Ա�ܼ�������������Ԫָ���Լ�ԭ�͵ȴ�����Ʒ��ɽϴ�Ӱ�죬�����ǹ������������Ƿ�����ٹ������⣬�п����ٴζ��г��γɽϴ���(����2011����������ծ������δ�ܴ��Э�鵼�����������µ��¼�)�������Խ����ܷ���Ϊ����

�������� ���ܽڼ��յ��ֲ���

�����������Ƕ���10�·�������������ֹۣ���һ����ڼ����ڼ�����¼��Ƽ������⼼����̬��11000�Ϸ���ѹ��Ȼ���أ���λ�ø�����ͷ���ֵ���Ը��Ϊǿ�ң���������ǰ�ڵ����ܽ��ײ��ԣ�10600��������Ķ����9��30�շ���֣�����2/3��λ������1/3��λ��ֹ��ڡ�

������ó�ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���