��Դ�ڻ������������ڼ� ����ά��ƫ��˼·

������ǰ��������ʼ�ո�ֻ��г���Ӧѹ��������������������������ϴ��Թ�Ӧ���ɻ�������ڻ����ڼ۸��γ�����ѹ�������������������������ٴ������չ��۸������ڼۻ��ڹ����չ�������������ֹ�����ȡ�

����һ�� ���ڷ��ѹ����Ȼ�ϴ�

�������괺�����¶��굼�¶������������ӳ٣���֮�����ڼ������Ϻ����ԣ����������Ӱ�����ޣ�Ԥ��2013��ȫ�����ײ�������������ȶ�(2012��ȫ�����ײ������Ϊ5.24��Ķ)���������������Ԥ��2013��ȫ�����ײ���4250�ڽ����������2%��

����9����Ѯ��2013���й������г����Ʒ������������ڼ�����ƽ�ٿ��������й���ʳ��ҵЭ�����ֻḱ���鳤��ЦȻָ�������������������������������Ѿ��ӽ��������������ѽ�ת�����������Ρ�Ԥ��2013���ҹ����ײ����ɴ�2.14�ڶ����ϣ�2013/14��ȹ���������Ϊ1.975�ڶ֣���������������1400����֣����������һ�����ӡ���

����Ŀǰ�����ڳ�����������ײ����Ѿ���ʼȫ���ո��ɽ��ʡũҵ��е�����ֵ�����ͳ�ƣ��ۼ��ջ�����1838��Ķ��ռ��ֲ�����40%�����л�е�ջ����1570��Ķ�����ղ��ֵ��������ܵ����ּ���Ӱ�죬���ײ��������ֹۣ����ڰ���̫�������۸�������ǡ����۸�����8�·ݵ�ÿ1.05Ԫ/�н����ǵ�1.15Ԫ/�н���Ƿ��ȴ�9.5%��

����������֪������ʡ���ҹ�������������������������۽�����������30��һ���ĺ�ˮ����ɲ��ֵ��������������л�����������ʾ�������н��괺�����µ������������ƻ��Ż���������С�����ӡ��ݵ���ũ����ܣ�������������1200-1300��/Ķ����ȥ�������ƽ���ܵ�ˮ��Ӱ�죬��֮�����ڵ��¹��գ��ڷ۲���֣����¾ֲ�����������������ũ���������ڽ�ˮ�쳣ƫ�࣬���ֵ���ˮ���Ѷ����ס�����ʳ����������в����ũ����ܣ����굱�ش��ձ���������ȣ����ײ���������в��죬�����������������Ӱ�죬�����Բ���ȥ��ˮƽ���������ˮ��Ӱ��ϴ������ء���ĿǰΪֹ����˪û�е�����ҲΪ�������ȼ����������˻��ᡣ

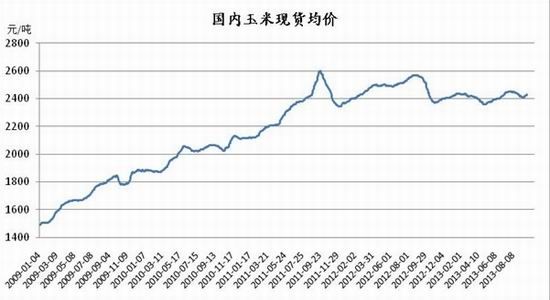

����ͼ1 ���������ֻ�����

������Դ��wind����Դ�ڻ�

����2013/14��ȹ����������幩Ӧ��Կ��ɣ����ܹ��������չ�Ӱ�죬���ų��������Ժͽ������顣�������������۸����ƽ�ȣ��µ��ռ����ޡ����ܳ���ˮ��Ӱ�죬�����ڲ���������ӣ���9�µ�����˪���ֺ������궫�������Խ��������Ԥ���������������ѹ������������ƣ����ó����̬����ת��ǰ���£��¼��������к��Թ�������ĸ�ֽ��������֣��������۸���ܵ����ٴ��չ��۸�

�������� �������۲��Խ�ά��

�������ڹ������������Ƴ����˽��ԵĹ���������������ѹ���������֣������۸��ڹ����ٴ��۸������ߵ�֧���¾Ӹ����¡������������ź�����ũ��Ʒ�г�һ����������һ����������������۸�����ߵͣ���һ�������Ϊ�����ũ������������ÿ������մ��۸���ɹ������г����ײ�۲���������4�·�����������������˰�۸���ڹ����г��۸�Ҳ��Ϊ��̬�����Ž���ѹ�����ӣ����е����������������ž���ս��

�������й���������������ʾ��2011���ҹ���������Ϊ175��֣�2012���ҹ����������ﴴ��¼520��֣�ͬ�����ǽ�2����2013��7����������7.27��֣���������829%��1-7���ۼƽ�����159��֣�С��ȥ��ͬ�ڵ�312��֣�����ά���ڽϸ�ˮƽ��ֵ��ע������ҹ����������ѷ������Ϲ�����ʱ�����մ����г���ͨ�����������٣�����ó����һ��ͨ�������������ֲ���������������

����ͼ2 �й������¶Ƚ�����

������Դ��wind����Դ�ڻ�

����������������ֲ���ͻ����ʷ�¸ߣ��ù�����������ɣ���������������Դ����ǰ�����ֹۣ����������ԣ�CBOT���׳ʳ����µ�̬�ơ���ʹ�ù��������ڳɱ����͡���CBOT���º�Լ�ڼۼ��㣬������˰��ԼΪ2039Ԫ/�����ң�Զ���ڹ���2260Ԫ/�ֵ��մ��ۺ�2424Ԫ/�ֵ�ȫ���ֻ����ۣ�ó���̽����������ϴ���ˣ�Ԥ���°���������������Խ�ά�ָ�λ���Բ��������������ȱ�ڡ�

����ͼ3 ��������ӯ��

������Դ��wind����Դ�ڻ�

��������������Ӧ��ת ����С������

����������Ѷ���ܣ��ٽ�������ҵ���ۺ�ת����۸�����ƽ�ȡ���ǰһ���ն�����ƣ���Ѹģ���ҵ����Ƿ�ѣ������������С����ҵ������С������Լ200ͷ�����ձ�����Ϣ�ϵ���ũҵ��9��29�չ���ȫ�������г�����ƽ���۸�Ϊ22.03Ԫ/������ܳ��µ�1.43%�������ڼ����Ƶ��̳��������������������̽���裬��ƽ�����С�

���������ǰ�������ѻ������������������⡢���������������ֻ��䡣����Ŀǰ����ת������ͨ˳������������ɱ������˲��٣���������۸�����ѹ���ϴ�

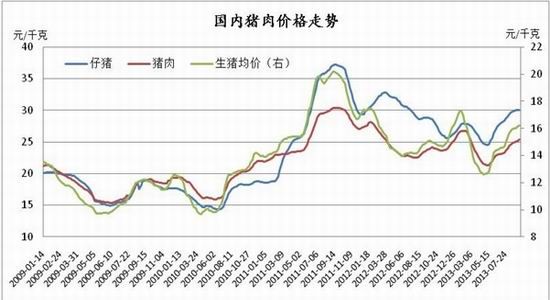

����ͼ4 ��������۸�����

������Դ��wind����Դ�ڻ�

������Ŀǰ������������16.26Ԫ/���������2424Ԫ/�ּ��㣬����������Ϊ6.7:1������5.5:1�Ļ�ɫԤ���ߣ���ģ����ֳ����ֳ����Ť��Ϊӯ���⽫ʹ�������й�Ӧ���㣬Ԥ�Ʋ��������������ӣ�ֻ���ܷ�ĸ�������Լ��������ɴ��ڸ�λ����Ԥʾ�ź��������������������ӵ�DZ��������ֳҵ���ѷ��棬�ý����ڡ������ڡ�β���������۸�����������7��9�·ݽ�����Ҫ���������ʽΣ��ڴ��ڼ�������ʳ�����ﵽ���ֵ���������������������������2013���°��꣬��Ȼ�����۸�����������ڹ�ģ����ֳ�Ѿ���һ���̶����ܿ˷����۲�����ʹ���������������ƽ�ȡ���ˣ�������������ƽ�����ӣ����ʹ���۸�����̫��������

����ͼ5 ���������ȼ�

������Դ��wind����Դ�ڻ�

�����ġ�������ʱ�մ��ۼ������

�����й������մ����ߴ�2008�꿪ʼ�������Թ������۸������Ҫ��ָ�����ã��������״�����������ǰ��������ס�����۸��µ��ķ���ͬʱ������ũ������档7��3�գ������г���ע���й�2013�������չ�ָ����֪ͨ��ʽ��̨�����ҷ���ί�ڹ������2013��������ʱ�մ��۸�֪ͨ��ָ����Ϊ����ũ����������������ԣ��ٽ���ʳ������չ��������Ժ����������������ڶ����Ȳ���������ʵ��������ʱ�մ����ߣ����ʵ������ʱ�մ��۸�ˮƽ��

����2013������������(��������)��ʱ�մ��۸�Ϊ�����ɹš�����1.13Ԫ/�����1.12Ԫ/�������1.11Ԫ/�����2012�����0.06Ԫ/���ʱ�մ�����ִ��ʱ����������Ҫ���ɹ����йز����ڽ����²���������ʱ�����г�����о�ȷ��������֪ͨ��

�������ϣ�����10�·��������״������У�����300�������湩Ӧ���㣬����ά�����Ƶ��µ��ռ����ޣ��������մ�������ʽ�����������ڼ�������ֹ�����ȡ�

�����Ϻ���Դũ��Ʒ�Ŷ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���