�����ڻ����������ͼ۲�ع� ���ڵȴ�����

����2012-2013��ũ��Ʒ�����˴�����䣬����Ŀǰ���õIJ�ȷ���ԣ�ֱ�ӵ���δ��������Ʒ�г��ķ��մ����������ͳ�ƽ����г���90%�Ŀͻ������˲�ͬ�̶ȵĿ�������ҳ�һ����������ȶ��ҷ��ս�С�Ľ����������˵���֮����

�����������о�����10%ӯ�����˻����ѷ��֣���Щ�˻���������ȡ���նԳ�ķ��������н��ף�����������������������ָ�������������г��ļ۸��������������Ϊ������ͨ������һ�����Ӧ�����������෴�Ľ��ף����۲��Ϊ����

������Ŀǰ����������һ�������ࡣһ����������������������������������������Ʒ�ּ�����Ƶ�ǿ����ϵ������ǿ��Ʒ�֣���������Ʒ�֣��Ӷ��ﵽ������Ŀ�ġ�������������������Ʒ��֮�������ԣ���˿�ѡ��Ʒ�ֽ϶࣬��Ҳ��������ԭ�������������ܵ��������Ӱ��϶࣬�ɿ�����ʱ�����ۿۡ�

������������һ���ǻع�����������������������һ������������ʱ�������ֻع���������

����1. ͬһ���ʲ��ڲ�ͬ�г��ϼ۸�ͬ��

����2. ������ͬ�������ֵ�������ʲ����۲������(�������Ƶ�ũ����Ʒ�֣�������ͺͶ��ͣ�ԭ�����Ʒ������붹�͡�ԭ����ȡů��)��

����3. һ����֪δ���۸���ʲ���ǰ�ļ۸�������������������ֵļ۸������

����Ŀǰ���г��Ͼ���Ӧ�õ�������ͺͶ��͵���������Ҫԭ���Ƕ��͡�����;����ڳ��õ�������֬�������������ϵ���ԣ���˿����Ʋ�������������ӹ���ɵġ���ˣ������Ƕ���������Ʒ�ֽ�����������ʱ���ȿɹ�ܵ��г�������ϵͳ���գ�Ҳ���Թ�ܵ���۸����ǵ��������ʽ���ʧ�����⣬��Ŀǰ�ijֲ����������͵��ֲܳ�����104.5�������ң�����͵��ֲܳ�����86.8�������ң���˶��ڽϴ��ģ��������λ������ȫ�ǿ��Գ��ܵģ������������г��ֵĻ�����ʧҲ����Ӧ���٣���˶��ͺ������֮��Ļع����������Ǵ������Ͻ����Ǵ�ʵ�ʲ����������ǿ��еġ�

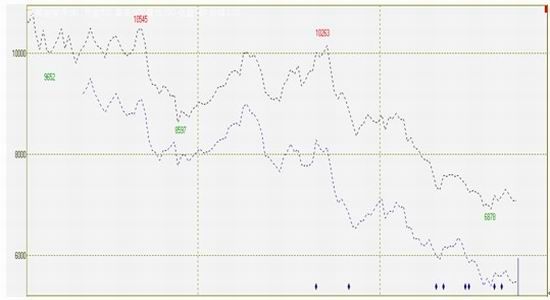

����ͼ1������������ͽ�������(����)

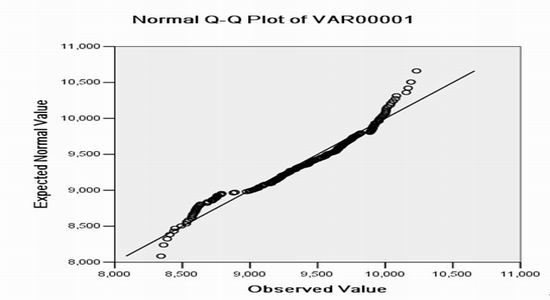

����ͼ2������������͵�Q-Qͼ

����ͼ1��ͼ2�Ƿֱ�ѡȡ����ָ���������ָ����1������ݽ��з�������ͼ1���Կ�����1�������ͺ�����͵����ƻ���������м�Ҳ�����Եķ��룬˵�����ͺ�����ʹ��ڻع��������䡣ͬʱͼ2���ͺ�����͵�Q-Qͼ��ʾ���ͺ�����ͻ���Χ���������У�˵����۲������̬�ֲ����ع������ڶ��ͺ������֮�����������ȫ���еġ�

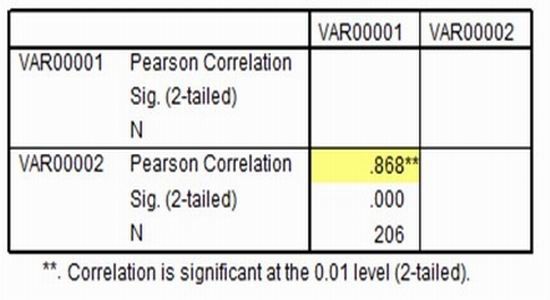

������1�����ͺ�����͵������

����ע��VAR0001Ϊ����

����VAR0002 �����

�������⣬Ӧ��SPSSͳ�Ƽ����֪���ͺ�����͵������Ϊ0.868������ǿ��ط�Χ����˾߱��ع�������������

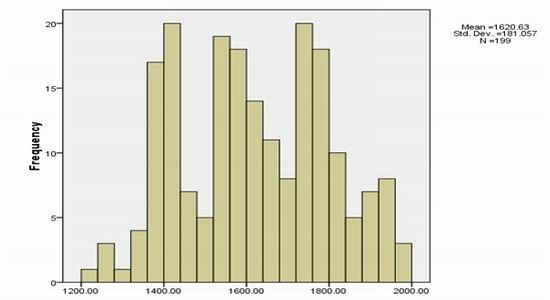

��������ȡ��1�궹�ͺ�����ͼ۲�Ľ��з������ó���ֱ��ͼ��ͼ3��

����ͼ3�����ͺ�����ͼ۲�ֱ��ͼ(1������)

�����Ӵ�ͼ���ǿ��Կ�����1�������ͺ�����ͼ۲����ֵ��1620.63��1������Ϊ181.05�����ڴ�ͼΪ����������̬�ֲ������վ������ۣ�������Ҫѡȡ95%�����Ŷȣ���2��������ȷ���������䣺

������������Ϊ1620+181��2=1982

������������Ϊ1620-181��2=1258

������Ȼ��ͼ�����м���ܼ�����̬�����ӽ��ڵ�������������ͼ���DZȽϷ���ʵ������ġ�

����ͼ4��������������۲�ͼ

������ͼ4���Dz��ѿ��������궹�ͺ�����͵ļ۲����Χ��1600һ�߸���������������������ͱȶ���������ǿ���������߱ƽ������ڽ���ʵ������ǣ����ͺ�����͵ļ۲�������Ե������˶������ǿ��Բ�ȡ��Լ����IJ��ԣ�����1���������ȷ���������䡣

����67%���Ŷȵ��������䣺

������������Ϊ1620+181��1=1821

������������Ϊ1620-181��1=1439

�����������ȷ�����ͺ�����͵����������ǣ�

��������������ͼ۲��1821ʱ�����Dz�ȡ�ඹ�Ϳ�����͵IJ���

��������������ͼ۲����1439ʱ�����Dz�ȡ������Ϳն��͵IJ���

�������⣬ֹӯֹ�����Dz�ȡʱ��ֹ��ֹӯ�����������2����������ʱ������ֹӯֹ��ָ�

���������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���