�����ڻ�������ì������ ���϶���ƫ��

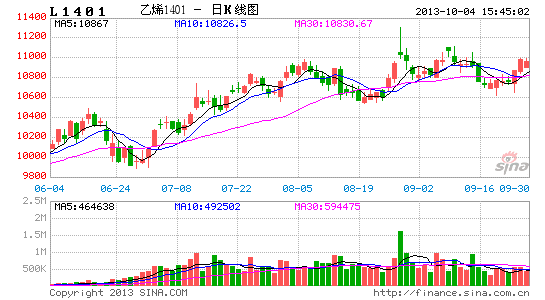

��������L1309˳����ɽ�������˽������µļ��������һ���䣬���ϼ۸�Ҳǿ�Ʋ��٣��ֻ�����ʯ��7042�����۴���ߵ�11800Ԫ/���µ���11400Ԫ/�֣��ڻ�L1401���ڽ��ֻ���ˮ���۸�ƫ�ͣ�������Կ�������λ���������汾�Ľ��Ӳ�ҵ���ϵĹ�������������������ж�����δ���ļ۸����ơ�

�����������ּ۸�����

����������Դ�������ڻ��з��� Wind

����һ�� ǰ����������ȥ������ԭ�ͼ۸����

����ǰ�������������ܶ������Ƕ��䡢�����ǹ��ڶ��ҡ�������������������ܵ��ɹ��ڷ�����Ϯ��Ŀ��ȵ�Ե�������������г���ԭ��Ӧ�ĵ��ǣ�ȫ��ԭ�ͷǼƻ��Լ������ﵽ2011�����ĸ߷壬�����ͼ۾Ӹ߲��£����������������Ǿ��ƵĻ��⣬�����ǹ���ԭ�Ͳ����������ָ�������������ı��������̸�У�ǰ���������������ȥ����֮�����������������ʿ�ʼ�����Ի��䣬EIA���������һ��ԭ�Ϳ����������263.5��Ͱ��ȫ����������Ҳ�����»��������ͼ۽��ڿ�ʼ�Ӹ�λ���䣬Ԥ�ƶ��������Գ������ǡ���ˣ����������ϳɱ�֧�ŵ����ؽ�������

����������ҵԭ�Ϳ�� ������������������

����������Դ�������ڻ��з��� EIA

��������ǰ��ͣ��װ��½����������Ӧѹ������

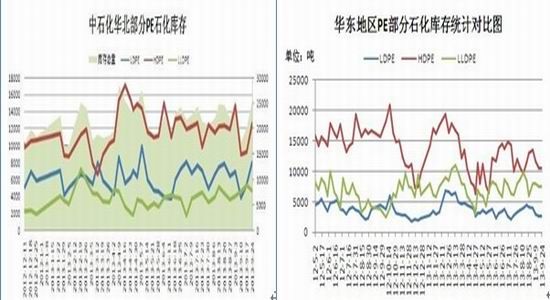

��������1~8��PE�ۼƲ���727.5��֣�ͬ������Ϊ11%������LLDPE�ۼƲ���Ϊ281.7��֣�ͬ������Ϊ13.73%����8�µ���������Ȼ����ʯ��30���ȫ�ܶ�װ�ü���һ�ܣ�������ʯ��30���ȫ�ܶ�װ�ü�6���LLDPEװ���Ⱥ�������LLDPE����ͷ30���ȫ�ܶ�װ����HDPEת��LLDPE��LLDPE������8������������������10�£���˳ʯ��45���LLDPEװ�üƻ�����������8���¿����人ʯ��30���LLDPEװ��һֱά�ֵ������У�Ŀǰ����ï��7042���������Կ��������������ӣ���ï��ʯ��PEװ����Ȼ����ʼ���ƻ�������ȫ�ܶ�װ�ò����ƻ�����LLDPE�IJ�������Ӱ�죬����ʯ��80���ȫ�ܶ�װ��Ŀǰһ�߲�8916�����߲�7042���ƻ�10����Ѯ��ͣ��60�죬��ʱ����Թ��ڵĹ�Ӧ���̫���Ӱ�졣��ˣ��������������������ӡ�

�������ڷ��棬����1~8���ҹ�PE�ۼƽ���562.25��֣�ͬ������Ϊ10.57%������LLDPE�ۼƽ���Ϊ146.25��֣�ͬ��������Ϊ0.53%����������Ѷ���ٹ۲�ĵ����������9�½����������ܻ�ά������ˮƽ����֮����������װ��ͣ�����ޣ�������ϩ�۸����߸ߣ�Ԥ��10�µĽ����������нϴ������������ά����8��9�µ�ˮƽ��

���������������ڲ������ӡ�����ά����һ������ˮƽ������£�LLDPE���ڵĹ�Ӧѹ��������

����LLDPE���� LLDPE������

����������Դ�������ڻ��з��� Wind

| ����PEװ�ü��ƻ���ͣ��״�� | |||

| ʯ������ | ����װ�� | ����(���/��) | ���żƻ� |

| ��ɽʯ�� | LDPEװ�� | 6 | ���²����� |

| ��˳ʯ�� | HDPE��װ�� | 14 | 5����Ѯͣ�����ޣ�Ԥ��10�¿��� |

| ȫ�ܶ�װ�� | 45 | 5����Ѯͣ�����ޣ�Ԥ��10�¿��� | |

| HDPE��װ�� | 35 | 5����Ѯͣ�����ޣ�Ԥ��10�¿��� | |

| ����ʯ�� | ȫ�ܶ�װ�� | 25 | ����ͣ�� |

| ����ʯ�� | ��ȫ�ܶ�װ�� | 6 | 5��18��ͣ������ |

| �µ�ѹװ�� | 10 | 9��24��ͣ������ | |

| �������� | -- | -- | �ƻ�10����Ѯ��ƻ�ͣ��60�� |

| ������Դ�������ڻ��о��� ����Ѷ | |||

��������ԭ�ϼ۸����������������

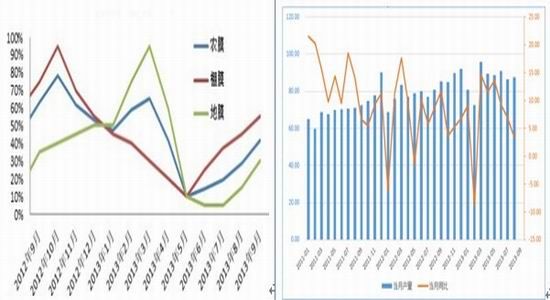

����9��Ӧ��ũĤ��������������Ŀǰ���γ��ֳ����������ļ���������������ƫ�����������Ե�������ͬ�ڣ�������Ĥ��������������ȥ��75%�»���55%����Ҫԭ����ԭ�ϼ۸��ڸ�λ������8�³���9����Ѯ��LLDPE��LDPE�ļ۸��ȥ��ͬ�ڸ߳�����1000Ԫ/�֣�����11800Ԫ/�ֵļ�λҲ��2010��11�����������λ�����ڼ۸����������䣬���Դ��ڸ�λ�����������Dz��������Ӱ�죬�ɹ����������㣬��ְ���ɹ������ά���ڵ�λ��С�������һ����100-500�֣���ά������1-2�ܣ�������Ըߣ�һ����800-2000�֣�ά��20�����ҡ�8�·����ϱ�Ĥ����ͬ������3.39%�����ϰ���ͬ��11.83%�����������½���Ŀǰ�ĸ�λ����ά�֣��۸�����ص���ѹ���ϴ�

����ũĤ���ҿ����� ���ϱ�Ĥ���²�����ͬ������

����������Դ�������ڻ��з��� ����Ѷ Wind

�����ġ�ʯ���������ѹ�����ӣ������ڻ���������ֻ��г�

�������ڽ��ڹ�Ӧ���ӣ������ܸ�ԭ�����ƣ�ʯ����漰�����������˻�������ֹ9��16�գ�PE���������µ�����9.30%��������ͬ������7.48%�����μ����ο������ӽ�ʹ�ֻ��۸��ѹ��������ڿ�����������ʯ����ҵ�����ò������µ���������ȥ��档

����ֵ��ע����ǣ�L1309������ɽ����7.6��֣���ֹ9��27�գ��ڻ�������������ۼ�ע��11252�Ųֵ�������5.6��ֵ�LLDPE�Ѵ��ڻ���������ֻ��г���Ŀǰ�ڻ�����������2���LLDPE�����ڽ����������Ͻ������ֻ��г��Ĺ�Ӧѹ����

������ʯ����������PEʯ����� ������������PEʯ�����

�������ϵ�������PEʯ����� PE�����ָ��

����������ע��ֵ���

����������Դ�������ڻ��з��� ������Ѷ ¡��ʯ����

�����ܽ�

�����ܵ���˵��������ʱ�����ϲ�ҵ���з�����һЩ�仯������ԭ���м�������Ŀ��ܣ����ڹ�Ӧ��9�³���ʼ�����ӣ�����������Ŀǰԭ�ϸ�λ����������ԷŴ�ʯ�����������������ӣ��ڻ���������������ֻ��г�Ҳ�����˹�Ӧѹ���������ۿ�ʼƵƵ�µ���������Щ�������������ǰ�ڹ�����ŵľ��������Ĺۣ��۸�������»��ķ��ա���ĿǰL1401���ֻ���ˮ�ϴ�ʹ�ü۸��µ��ռ����ޣ������Ͻ������������

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���