东航期货:塑料与PVC之间跨品种数量分析

LLDPE与PVC都是通用塑料制品,他们之间的价格存在一定的相关性,但是由于上下游市场的区别,两者间的价格走势又存在规律性的差异。从PVC上市以来的两个品种长期数据来看,在三个主力合约中,LLDPE1401与PVC1401的相关性在0.7827左右,要低于9月合约以及5月合约的相关程度,而这个差异在上下游的季节性因素影响下呈现较强的规律性。在跨品种套利组合来看相关性总体水平较高,而且差异存在规律性的两个品种的1月合约之间,可以选择一个合适的时机建立一个对冲组合,以获得较为稳定的收益。

表1:各合约相关系数

| 品种合约 | PVC1309 | PVC1401 | PVC1405 |

| LLDPE1309 | 0.8287 | ||

| LLDPE1401 | 0.7827 | ||

| LLDPE1405 | 0.8203 |

塑料与PVC之间跨品种套利可行性

PVC期货自上市交易以来,由于其品种属性与价格走势与LLDPE相近,加之两者同属通用塑料制品,两者之间的套利交易备受关注。LLDPE主要应用于包装膜和农膜领域,据统计这两方面用途在LLDPE总消费中的比重超过80%,其中农膜生产领域消费的季节性规律对LLDPE的价格走势影响最为明显,其1月合约代表的现货交割时期正处于消费旺季。PVC的下游消费同样具有明显的季节性规律。从其消费需求来看,PVC消费集中在两大类:一类是以电线电缆、各种用途的薄膜产品、人造革、各类软管、玩具、手套、鞋等产品为主的软制品;另一类则是以门窗、各种型材和管材、硬片、瓶等产品为代表的硬制品,1月合约代表的现货交割时期正好处于消费淡季。

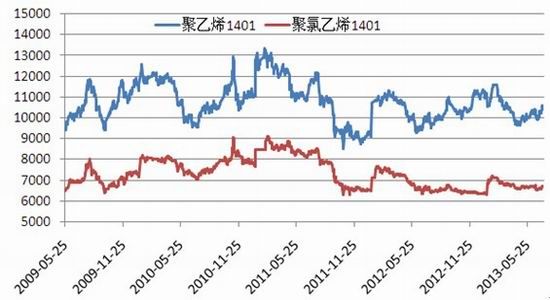

图1:两者历史价格走势

从两者价格走势的季节性规律来看,每年的秋季的10月、11月,和春季的2月、3月、4月,LLDPE消费会因农膜季节性需求而出现小旺季,LLDPE通常表现较强;由于建筑需求,每年的7、8、9月份是PVC的季节性消费旺季,但之后随着北方气候转冷,北方建筑工地停止施工,PVC需求开始转淡。在12月份,LLDPE价格随着地膜生产进入备料期,价格将逐渐走高,而PVC将延续弱势至第二年的2月份,这段时间内两品种期价走势分化。

宏观经济内外分化带动LLDPE与PVC走势分离

基于前期美国经济持续的良好表现,市场普遍预测美联储将在9月的议息会上提出分步缩减第三轮量化宽松政策的措施,然而会后公布的结果出乎意料,联储以9:1的投票结果维持850亿美元的资产购买政策,同时继续保持调整基准利率的门槛法则:6.5%的失业率和2.5%的通胀水平。

根据伯克南的讲话,联储此次“按兵不动”的原因在于:美国关于财政预算问题和债务上限的“府院之争”再度激化,如果引发意外的财政危机将对经济在成冲击;近期国债收益率和抵押贷款利率上升较快,政策退出带来上述利率进一步上升可能对经济增长不利;从经济数据上看,当前的通胀率保持低位,就业率虽有下降,但是由于劳动参与率的下降,就业指标的门槛有着下调的空间。

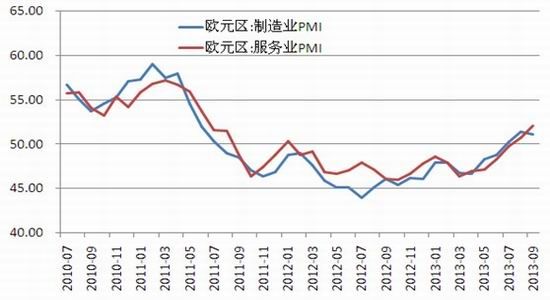

反观近期美国的最新数据中,包括就业、房地产、景气指数和消费在内的几个主要的经济指标有所分化,其经济复苏的进程呈现暂时模糊的迹象,但总体趋势依旧是明确的复苏过程之中。而外围的另一大经济体欧洲,在近几个月的经济数据都反映了其走出危机,开始步入复苏的势头。根据最新的PMI初值,欧元区核心和外围国家的PMI综合产出指数、就业指数均呈上升趋势。德国继续充当领头羊,法国私营部门产出出现了2012年初以来的首次扩张,而其他地区的增长也为2011年初以来最强劲。

图2:欧元区PMI走势

从国内的经济形势来看,在经历了上半年的下行之后三季度出现了小幅反弹。7、8月份的工业增加值走出低谷,固定资产投资稳步扩张,消费增速继续保持。8月M2余额同比增长回升到14.7%,8月人民币新增贷款7113亿元,同比多增74亿元,货币和信贷数据反映监管层继续致力于维持货币政策的中性。但占到国民经济重要地位的房地产业出现了见顶的迹象。房价走势出现分化,一线城市大幅上涨,三四线城市价格遭遇回落压力,1-8月份的房地产投资完成额增速首次跌倒了20%以下,更长期的房地产企业新购置土地面积指标自去年初至今一直是大幅衰退,并且在8月份出现了加速下滑的迹象。

LLDPE下游需求低迷 价格跟随原油价格波动

从国内现货市场的价格运行来看,近两年的LLDPE价格保持在是逐步震荡走高的态势,但是受到下游消费疲软的制约,价格在11000元/吨一线面临较大的压力。受到下游需求疲软的影响,近年亚洲的石脑油的现货价格长期疲软,和主要原油供应地的中东迪拜现货的石脑油裂解价差在近两年始终处于贴水状态。近期国内LLDPE价格触底反弹的主要推动力主要是国际原油价格的上涨。

国际原油价格前期则受到多重利好推动:美国持续的经济数据利好推动;夏季消费高峰期间美国原油库存快速连续下降,中东局势动荡。随着消费高峰的结束,预计石油需求暂时会放缓,但由于美国宏观环境持续转好,后期消费能力将继续保持。而中东局势上,埃及内乱、叙利亚战争以及伊朗新政府上台三大焦点在当前的紧张程度暂时缓和,单位来局势的发展依旧有很大的不确定性。

图3:API原油库存变化

PVC房市调控预期犹存,产能过剩价格弹性较低

近期煤炭价格保持在低位,PVC成本暂时没有压力,现货市场在当前的消费旺季中不如往年的季节性特征显著,虽然需求和价格有所恢复,但总体上还是“旺季不旺”的局面,随着需求高峰的结束,进入11月之后现货市场将面临压力。另一方面,大量的PVC 以及其上游电石的过剩产能始终对价格的上涨弹性形成压制。根据国家统计局发布的8月全国70个大中城市住宅销售价格统计数据显示,8月份新建商品住宅和二手住宅价格同比上涨的城市个数分别为69个和68个,其中北京、上海、广州、深圳这四个一线城市的同比涨幅均超过15%,房价的新一轮上涨引起市场对房产税扩大等调控措施的升级预期加强。在当前国内经济转型、坚持房地产调控的大环境下,PVC的成本支撑不够,下游市场受政策风险冲击的可能较大。

根据以上对于PVC和塑料基本面的分析,我们认为在当前情况下,塑料的成本支撑较PVC更加有效,同时上涨的空间方面,塑料也比PVC的空间更大。

图4:两者历史价格与价比走势

从长期看,塑料与PVC之间的套利根据概率统计结果表明,两者比价基本维持震荡态势,如果价差或比价偏离通常的价差或比价中轴较多,即可考虑入市进行跨品种套利了。但从近一年的数据来看,LLDPE与PVC价格走势呈现出了LLDPE强PVC弱的格局,同时两者比价的变动在这段时间窗口内更趋近与LLDPE价格自身的走势。自2013年4月15日的阶段低位以来,两者比价处于稳定的上升通道之中,考虑到之后的一段时期之内塑料预计处于宽幅波动走势之中,从套利的角度来看,以近期在近期的比价中枢上下作回归套利,即等待比价回调后低位开仓做多LLDPE1401做空PVC1401,看涨两者比价的套利,在比价上涨之后做反向看空两者比价的套利。

图5:近期两者历价比走势

按照两者的收盘价的线性关系来看,具体的持仓比例为1:1.5,即1手塑料对应1.5手PVC。 后期当两者的比价回调到1.62以下之后,等待比价重新稳定或者重回升势的时刻入场做多比价;在比价上升到1.68以上之后,等待比价重新稳定或者开始回调的时刻入场做空比价。

东航期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。