广发期货:基差修复 连塑现做空良机

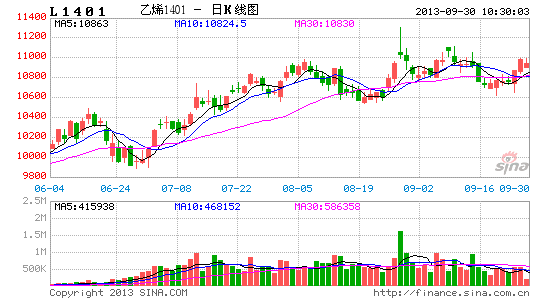

连塑随着09合约交割带来的影响随着时间开始逐渐消退,现货市场在9月的下半段开始出现价格下调的现象,而主力1401合约经过前期杀跌后开始走稳,最近两日又在面临国庆提高保证金的基础上,出现减仓上行走势。最终期现价差从原来的1000元/吨左右快速回归到目前的400元/吨附近。期现价差在国庆长假前得到很好的修复,而从后市来看,也给市场再度做空连塑提供一个良好的介入机会。

1、原油高位难现

作为聚乙烯的最源头,原油价格的变动对聚乙烯价格的指引作用不可忽略。9月初因叙利亚化武问题而爆发的地缘政治风险导致原油冲到近半年的高点。连塑也在原油风向标的带动下连续走高,主力1401合约一度冲至涨停,创出半年以来的新高。而地缘冲突进展到现在开始出现缓和迹象,前期原油凸显的风险溢价也开始消退。再加上现在开始转入原油的季节性消费淡季,10月之后美国的炼厂产能开工率将逐步下降,而且美国驾车旅行季节已过,整个原油的需求将出现回落。综合来看,基本面上的利空将逐步体现在原油市场,10月份原油价格恐会形成弱势格局,这对连塑来说,无论是成本支撑还是多头人气都将形成打压。

图1:塑料上游走势

数据来源:wind,广发期货

2、供应压力困扰市场,需求难现集中备货

影响市场价格运行的最主要的因素仍在于供需双方的博弈。从去年抚顺石化、大庆石化投产开始,聚乙烯即重新进入新一轮的投产周期,也正是在这样一个行业大周期下,连塑市场开始出现远月合约低于近月合约,近月合约低于现货市场的贴水结构。但自从抚顺石化与大庆石化新装置投产以来,产能的释放并不顺利,新增产量带来的预期压力一直被施压到期货市场的远月合约上,而受制于现货市场库存少及石化限制开单等有意挺价行为,现货市场价格一直居高不下,这样造成期现价差的贴水格局始终无法改善。从统计数据来看,7月份国内LLDPE产量为30.0万吨,同比增长17.8%,8月份 LLDPE产量为31.3万吨,同比增长17.8%。根据卓创预计,线性装置9月份开工率在77.28%,产量环比下降9.86%。从近期的石化装置安排来看,抚顺石化94万吨PE装置在5月停工后,本计划8月恢复开车,但现在推迟到10月开车,这其中涉及线性产能45万吨。而福建联合10月停车60天后将从80万吨的产能扩至90万吨。再加上具有价格优势的神华包头30万吨全密度装置9月份转产线性,茂名石化、兰州石化等几套装置未来恢复开工,只要是在年前恢复开工,这些产能的恢复压力都将体现在1401及其后面的合约上。而目前由于聚乙烯现货价格的居高不下,导致石化的利润丰厚,因此其主动减产的可能性较小。所以综合来说,未来石化的产能利用率将得到进一步提升,由此导致的供应增加的压力将继续体现在1401合约上,可以预见,未来1401合约仍然是以贴水格局运行。

图2:装置检修情况表

| 企业名称 | 装置检修情况 |

| 兰州石化 | 老全密度装置因原料供应不足于5月17日停车,低压新线9月23日停车。 |

| 抚顺石化 | 低压、大乙烯线性装置于5月15日停车,新低压装置于5月10日停车,据了解该石化计划推迟至10月8日开车。 |

| 大庆石化 | 线性装置于5月10日停车,于9月22日开车,全密一于8月5日停车,本月无开车计划。 |

| 燕山石化 | 老高压三线8月13日停车,低压二线于8月27日停车,于9月24日开车 |

| 扬子石化 | 低压C线9月9日停车,计划9月29日开车。 |

| 上海赛科 | 低压于9月25日停车 |

| 独山子石化 | 老全密度装置于9月22日停车一周。 |

来源:隆重资讯,广发期货

图3:LLDPE利润图

来源:隆重资讯,广发期货

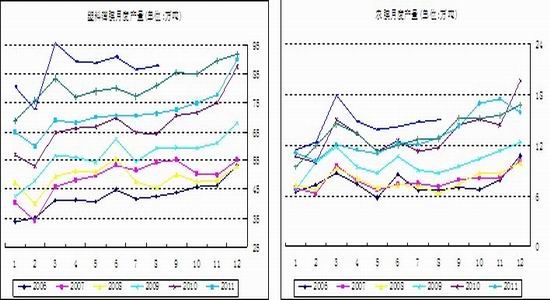

需求来看,2013年8月份国内塑料制品总产量在507.2万吨,较2012年同期增长2.8%,2013年1-8月份国内的塑料制品累计总产量在3869.8万吨,较2012年同期增长7.4%。其中,塑料薄膜8月总量为87.76万吨,同比增长3.39%,农用薄膜8月总量为15万吨,同比增长16.39 %。由于塑料下游需求具有一定的刚性,最近的数据也表明,其下游的需求力度一直保持平稳的增长态势。在进入冬季之后,无论是薄膜还是其中的农膜,都保持环比同比的正增长。不过较往年有所不同的是,下游企业一改往年那种集中备货的采购模式。在面对持续的高价原料,下游普遍采取低库存运作模式,对于上游原料随用随买。需求端的变化,使得往年那种需求推动型的上涨行情难以再现。因此十月之后尽管面临需求的传统旺季,但想通过引发抢购行为来拉升塑料价格,恐怕今年难以实现。

图4:薄膜、农膜月度产量

数据来源:wind,广发期货

3、仓单与基差分析

09合约今年再度出现天量交割,9月合约本应在临近交割前出现快速减仓的行情。但今年受石化货源减少,期现贴水过大原因,市场多头资金有意入场推升期价,使得期现价差从前期的过度贴水修复为平水结构,并进一步推升至升水状态。在9月合约大量交割后,从这几天仓单逐步减少的走势来看,多头交割的货源很可能流向现货市场,从而导致短期供应加大,石化承压下调价格也是不得已而为之。同时其在01、05合约上实施的卖单套保头寸也逐步相应减持,导致期价并未跟随现货走跌,反而出现减仓上涨行情。后市随着9月仓单的处理完毕,期现价差也相应从过度贴水回升至合理范围内。而从前面分析来看,01合约的将随装置开工率的进一步提高而无力改变贴水格局。因此期现价差的再度回升为我们提供了空单介入的良机。

4、结论与操作

整体来看,受原油未来弱势运行与装置未来开工率提高的压力影响,连塑后市仍存在下跌空间。前期因为期现价差过度贴水导致做空风险收益比不合理。而随着国庆来临,期货价格的上行与期现价差的修复,市场再度给予做空机会。操作上我们建议以做空连塑1401合约为主,综合考虑基本面强弱变化与期现价差变动来合理调配仓位,止赢目标在10500下方或价差在-800以下,止损设于11300或价差接近平水位置。

广发期货 胡振龙

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。