美尔雅期货:豆棕价差回调后有望继续扩大

1. 冬季消费豆油旺季、棕榈油淡季,消费量有明显区别

1401合约代表油脂的冬季消费,随着气温的降低,市场上一般只会流通和使用低度熔点的棕榈油,对于高度熔点的棕榈油基本上不适用,而这部分棕榈油的量占比相对来说较大,而豆油则不存在这样的熔点问题,消费量会相比于棕榈油更大,从消费季节性来考虑,豆油在冬季会表现得比棕榈油强劲,特别天气越冷越明显。

2. 国内大豆开工率呈下降趋势,豆油商业库存后期会出现下降

虽然港口大豆库存目前大概在630万吨左右,但9-10月份大豆进口量预计减小幅度较大,预计9月到港480万吨,10月到港490万吨,在此背景下,预计大豆的库存会在接下来的时间呈现下降的趋势,而国内的油厂则因为原料的不足而停机停产,且另外一方面豆油价格长期低迷,压榨利润受前一个月豆粕价格拉升的影响有所回升,而豆粕虽坚挺但再出现前期那种大幅拉升的情况的可能性较小,而豆油价格又近期下跌,油厂的压榨利润受到影响促使了油厂更容易就停机停产,适逢10月国庆长假,国内的大豆压榨量可能出现较大幅度的下跌。

图1:港口大豆库存趋势图

据中国饲料在线统计,2013年8月份大豆压榨总量大概在570万吨左右(不包含国产大豆压榨),环比增加1.47%,同比增加14.5%;产能利用率52.5%。

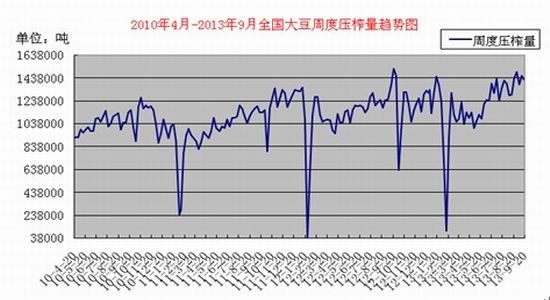

图2:国内大豆压榨量趋势图

数据来源:天下粮仓

前期受压榨利润的驱动,压榨量达到年内较高值的状态,随着后期大豆进口的减少、压榨利润可能降低,促使了10月份国内大豆压榨量的减小。届时也会对豆油商业库存量产生一定的影响,10月份豆油商业库存预计会呈现下降的趋势。

图3:国内豆油商业库存变化趋势图

数据来源:天下粮仓

3. 全球棕榈油供应压力较大,马来西亚9月产量预计环比增加11%

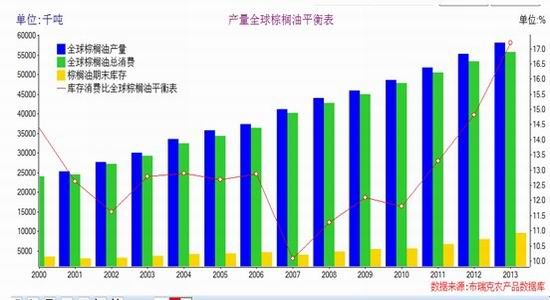

棕榈树龄已经进入增产周期,后期棕榈油的产量将会以较快速度增长。由于马来和印尼的持续增产,今年棕榈油的供应压力相当之大;17.5的库存消费比已经创出了近10年来的新高。

图4:棕榈油供需平衡情况

从最新马来西亚局公布的数据显示,马来西亚8月份产量为173.53万吨,环比增加3.6%,同比去年增加4.2%;出口152.35万吨,环比增加7.3%,同比去年增加6.7%。市场卫星遥感监测机构出具的数据显示,预计9月马来西亚棕榈油产量1856289吨,环比增加6.9%。而我们根据马来西亚棕榈油产量季节性变化规律来看,以往的9-10月份为棕榈油产量的年内高峰期,如果如此,那么10月份马来西亚的棕榈油产量还会继续维持年内高位水平,对其去库存化的道路更增添了一层负担。今年为几年前扩种棕榈果树成熟结果的第二年,正处于增产加速期过程中,未来产量增加的预期仍旧非常大,棕榈油产量供应压力仍旧非常大。

图5:马来西亚月度产量、库存、出口数据

数据来源:MPOB 美尔雅期货

图6:马来西亚棕榈油生长状况对比

数据来源:珈和科技

处于增产周期的棕榈油过多的供给仍感到担心,而下游需求消费增幅又极大的弱于供给的增长,未来库存的压力仍旧较大。市场对东南亚棕榈油产量及库存的增长存在较强预期,马来西亚棕榈油外盘期价上涨未来可能面临重重阻力,在此前提下,国内棕榈油的价格可能也会受到一定程度的压制。

4. 国内棕榈油库存较大,去库存化艰辛

棕榈油库存处于历史较高位置,目前为107万吨,受节日备货影响,库存较上月有所减小,但仍旧处于历史较高的区间范围内。而随着主产区产量的逐步恢复,下游国内双节备货消费趋于尾声,随着冬季到来,棕榈油消费量越来越少,棕榈油的去库存进度将愈发艰难。

图7:国内棕榈油港口库存

数据来源:wind 美尔雅期货

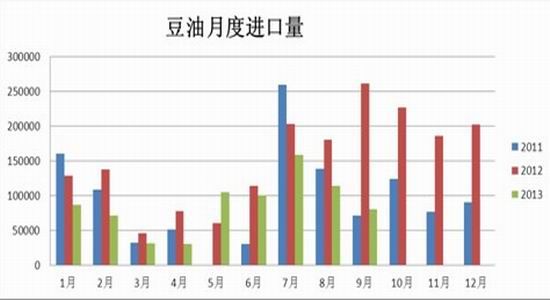

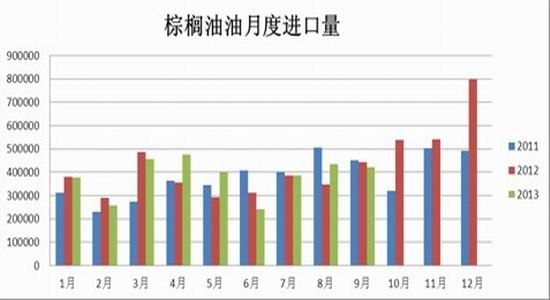

5. 豆油进口量未来预计不大,棕榈油进口量仍旧不小

单纯的从两个油脂的进口来看,豆油的进口量今年一度处于一个较低的水平,8月份的进口量在11.37万吨左右,从9月船期的到港情况来预计,9月份的到港量大概在8万吨左右,有所减小,而我们预计10月份的进口豆油的量亦不会出现大幅的变化。整体来说,9-10月份豆油的进口量都不大。

棕榈油的进口量则一直处于一个较高的水平,8月份的进口量在43.36万吨,从9月船期的到港情况来看,9月份的到港量大概在42万吨左右的水平,变化亦不大,仍旧处于较高水平。

从两个油脂的进口量来对比,在前面我们已经判断了大豆压榨有所减少,豆油产量降低的情况下,对于国内两个油脂商业库存的去库存化压力来看,棕榈油远远大于豆油。

图8:豆油月度进口量

数据来源:美尔雅期货 海关数据

图9:棕榈油月度进口量

数据来源:美尔雅期货 海关数据

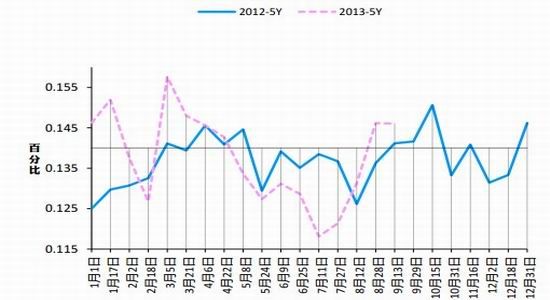

6. 价差季节性变化,在8-10月份扩大

如图10所示,从季节性变化来看,现货价差5-7月份价差低位运行,而到了8-10月份价差开始逐步攀升。如图11所示,期货价差在8-10有很明显的一个拉升期,这种拉升在期货上一般会持续到10月下旬左右。而从期货盘面来看,豆棕1月价差自1550扩大到1750后出现了较大幅度的一个回调,目前回调到1620附近一线,而我们比较价差年内高点出现的位置可以发现,一般在10月底附近达到年内价差的高点区域值,而这个高点一般会比上半年的价差要高,而今年的节奏由于去年底棕榈油大幅下跌导致价差异常扩大,也导致今年年初的价差一直处于1800-2000,而从未来豆油和棕榈油价差的季节性走势变化看,以及值的一个比较来看,预计今年10月豆棕价差会达到1800的位置,而从目前回撤的力度来看,我们预计回撤在1600附近是可以逢低逐渐建立多头头寸的。

图10:豆棕现货价差季节性走势图

数据来源:美尔雅期货

图11:豆棕1月价差季节性走势

数据来源:美尔雅期货

美尔雅期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。