五矿期货:焦炭交割促短跌 供中线买入机会

1. 宏观面

1.1宏观环境乐观,欧美经济复苏势头将续

欧美多方经济数据持续(2013年初至今)近三季度的好转。

美国经济数据仍然以乐观占据优势。美国二季度GDP上修,制造业PMI大幅走高,首次申请失业金人数降至2007年10月以来最低值,房价指数延续此前上升趋势。通胀走势平稳,就业良好,制造业、房地产不断恢复,美国今年以来经济的持续乐观为美联储缩减QE提供了较好的理论依据。

美国第二季度实际GDP年化季率由初值的增长1.7%修正为增长2.5%,好于预期增长2.2%。企业投资和个人消费支出引领了经济复苏的步伐。另有数据显示,美国第二季度税后企业获利环比上升2.6%,创2011年第四季度以来最大升幅,这意味着美国企业应该在未来数月以更好的状态增加员工招聘,并增加投资。

欧洲居民消费与库存周期景气回升或是引领经济经济回升的主要动力。消费的回升是拉动欧洲经济景气回升的头号功臣,去库存也是经济复苏的一个主要动力。数据显示,从去年年底开始欧洲产成品库存顶点显现,欧洲的去库存周期的启动将引领此轮经济复苏。

今年第二季度,欧元区国内生产总值环比增长0.3%,为2011年第四季度以

来的首次增长,从而结束了欧元区成立以来历时最长的连续六个季度的经济衰退。GDP的复苏无疑使我们对未来欧元区的经济走势增添了更多的信心。

1.2国内房地产和基建料发力,焦炭需求迎来旺季

上半年房地产用地供应同比剧增38.8%的效应继续发酵,7月新开工面积同比增8.4%,月环比大增17%,预计入秋后房地产建设旺季该指标将有大幅增长,钢材需求或大幅释放。

此外,8月下旬国务院发布《关于改革铁路投融资体制加快推进铁路建设的意见》,指出加快“十二五”铁路建设,争取超额完成2013年投资计划,切实做好明后两年建设安排。多位业内人士对钢市信心猛增,表示在铁路建设有望提速的背景下,加上秋季房地产等用钢大户开工率明显提升,钢材需求依然向好。

9月9日国家公布8月CPI同比增2.6%持平预期、PPI同比跌1.6%好于预期,9月14日国家能源局数据显示8月我国全社会用电量同比增13.7%,连续4个月回升,创2011年6月以来新高,整体利多后期焦炭行情。

2. 基本面

2.1 下游钢材:提前消化金九预期,钢市持续疲软

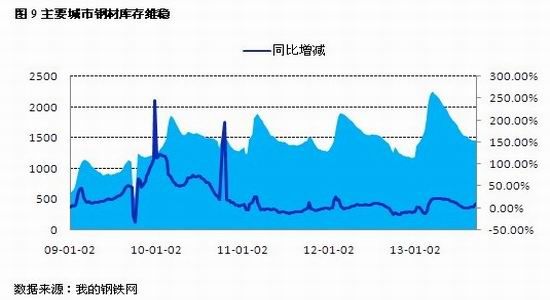

8月下旬全国预估粗钢日均产量为211.9万吨,月平均粗钢产量回升至210万吨以上,说明钢厂开工率上升,对上游原材料需求旺盛,后市能否顺利消化增加的产量却无法确定。--略偏空

截止到9月13日五大钢材主要社会库存在4月以来首次有所回升,为1461.07万吨,同比增11%,金九预期在七八月份被当时低迷的市场所提前透支,最近钢市持续疲软,库存上升更是印证了如此。--利空

2.2 焦炭:产能过剩缓解,补库利好近尾声,库存压力或再现

焦炭和粗钢8月产量同比增幅较之7月拉高一倍,焦炭略低于粗钢产量同比增速,供需矛盾较前有所缓解。--利多

从9月初基本面数据来看,焦化厂开工率维持高位,9月9日-13日为81%(<100),79%(100-200),92%(>200),但是焦企多无库存压力,库存周转率较快,行业整体表现较好, 然而随着钢厂原料库存逐步提升,涨价也较困难。--略利空

焦炭港口库存攀升至历史高位,加之焦企高位开工率和库存平均可用天数上升,以及钢厂本轮补库进入末期,增加的产量是否能如期消化?这是我们后期面临的较大的风险点。--利空

2.3 上游炼焦煤:进口增长、库存回升

上游焦煤市场来看,下游焦企采购积极性良好,并且受到9月下旬大秦线季度检修预期,焦煤价格维持稳定,需要关注的是目前钢厂焦化厂、独立焦化厂以及港口焦煤库存均大幅增加,同比增幅达28%,其中独立焦化厂炼焦煤库存增幅最高,需警惕高位库存对后期价格的不利影响。

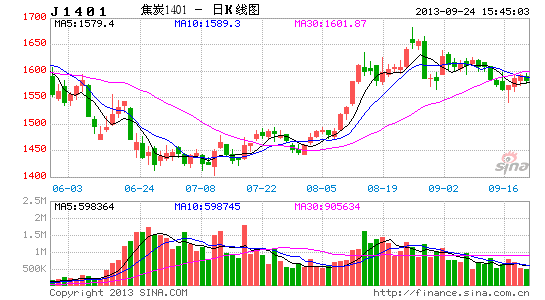

3. 9月合约交割,将带动部分仓单抛回1401合约,形成短时急跌

自焦炭期货上市以来的 焦炭期现价差的合理范围在100-150以内,8月份虽然行情一片大好,但是期现价差也随之扩大到150以上,抑制连焦上涨空间,九月初连焦一直震荡。

4. 总结

随着连焦9月合约步入交割期,部分仓单将抛回至1401合约,短时间内对1401构成压力,从而出现一轮急跌。

综合本文分析,我们认为急跌将提供买入良机:近期若连焦1401回落至1520-1550区间积极建仓多头,中线持有,止损置于1450-1480区间,目标可看至1620之上。

五矿期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。