永安期货:焦炭市场做空将至

一、 产业链价值传导逻辑

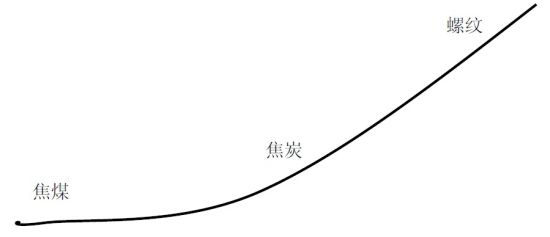

当前上市的三个黑色品种螺纹钢、焦炭、焦煤存在上下游关系,作为工业品,多是以销定产,即多数情况下是需求的变化带动供应的变化,产业链的矛盾以及价值的传导多是由下游向上游的传导。今年7 月份开始的行情就显而易见,螺纹钢先出现缓慢的上涨,焦煤焦炭还未有变化;进入八月份以后,随着钢厂利润的逐渐好转,钢厂有了采购原料的热情,从而拉动了铁矿石和焦炭价格的上行;随后,焦化厂利润的好转,从而也拉动了焦煤价格的上行。(见图1)

在没有宏观面对整个产业链进行整体性的推动或者压制的作用下,产业链就是通过自下而上的利润驱动进行传导。在不同资产进行轮动时,就出现了确定性较好的投资机会。

在我们对某一品种进行评级时,遵循宏观、产业面、基差三要素进行综合的多空评级。宏观面权重第一,其次是产业面的供求关系,第三是考虑基差的时间价值。

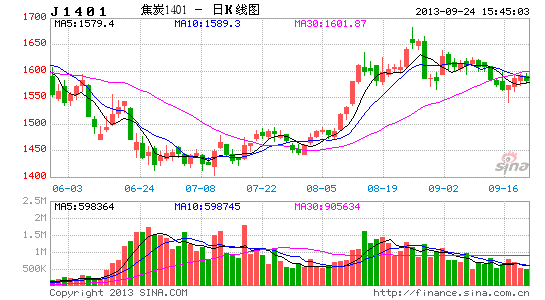

图1.煤焦钢产业链价值传导关系

二、宏观面预期转弱

八月份是钢材市场传统的淡季,市场的关注热点在于宏观面的导向,即八月份宏观面的好转对价格的拉动作用比较明显。而随着进入金九银十以来,市场的关注点自然转向了产业面,实体经济需求到底好不好成为了影响价格的关键。

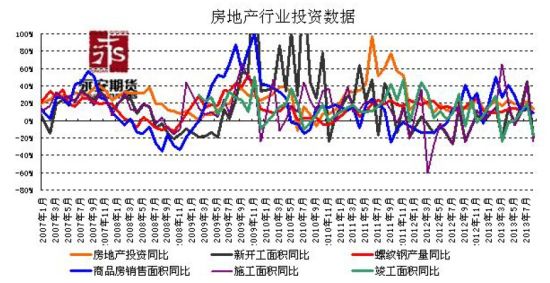

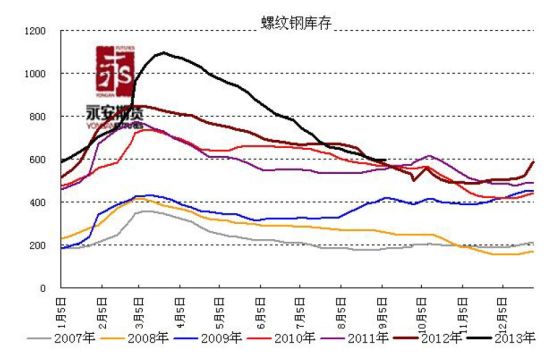

而最新公布的八月份的房地产数据并不能令人满意,房地产投资以及新开工数据同比回落,也反映了虽然政策面回暖,然而传导到实际的房地产开工还并显现,加之上一周螺纹钢社会库存出现了第一个上升信号,也反映了下游的实际需求确实并不乐观。

图2.房地产投资数据八月份不乐观

图3.螺纹钢库存出现增加信号

螺纹钢价格的近期回调,已经使得钢厂的利润开始下滑,自然下一步将影响对焦炭的采购需求。

三、 焦炭产业面做空风险渐显

1、供应面:

焦化厂利润高企,高利润自然是利空因素,较好的利润导致了焦化厂的开工率不断增加,供应增长。

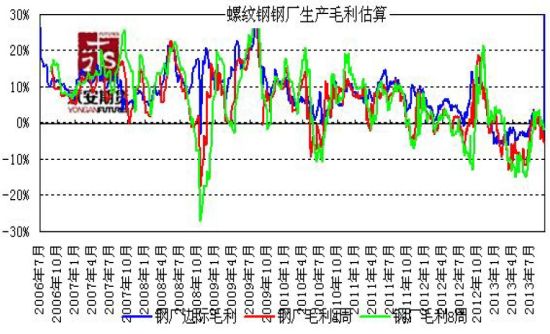

图4.焦化企业利润较好

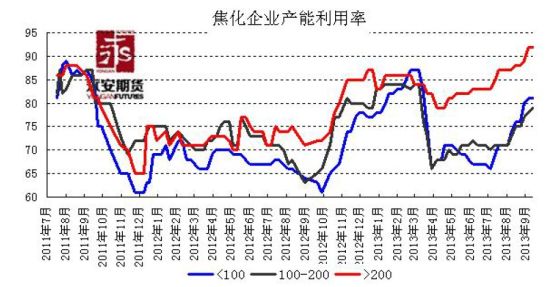

图5.焦化厂开工率较高

当然,利好的一方面体现在焦化企业的库存下降明显,焦化企业的库存压力并不大。不过焦炭由于中间商流通环节较少,库存指标对价格的影响权重并不大,主要分析要素应该在于需求端的变化。

图6.焦化企业库存仍降

2、需求面:

如前所述,钢厂利润转弱,需求预期将逐渐转弱。

图7.钢厂实际利润已经开始转弱

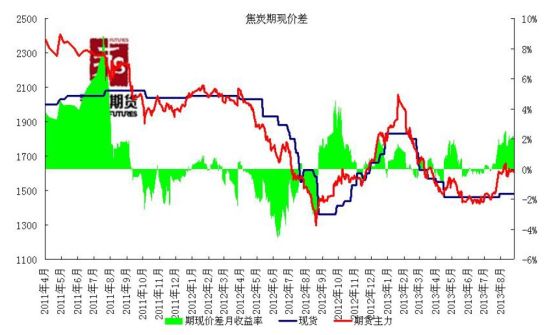

四、 基差有高升水

图8.焦炭期货升水较高

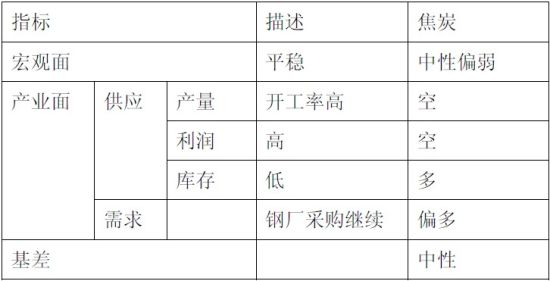

五、 综合评级及交易计划

1、多空评级

2、交易计划

由于当前的多空评级较中性,尚不明确,可先布置少量空单,如20 手;动态跟踪以上要素,对头寸进行调节:

当前的主要利多在于下游需求的支撑,当焦炭需求走弱时则是很好的做空时机,入场信号则是焦炭现货价格的走弱。由于焦炭的中间流通环节较少,主要是焦化厂对钢厂的直接供应,而钢厂的采购往往具有周期性和一定时间的持续性,所以焦炭现货价格的涨跌也具有一定的时间持续性,所以稳妥起见,待焦炭现货价格走弱,空单入场把握较大。

而风险则主要在于产业链下游需求的回暖,重点关注钢材基本面的变化,若实体需求回暖,钢材价格上行,则平仓。

永安期货股份有限公司 李金禄

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。