宝城期货:焦煤焦炭投资策略分析报告

一、宏观因素分析

从7月15日最新公布的宏观经济数据来看,中国经济仍没显示出摆脱对投资依赖的迹象。消费、投资、出口是拉动经济增长三驾马车,但是在二季度的增长构成中,5.9个百分点来自于投资,大幅高于一季度增长2.3个百分点的投资贡献,这也是2010年二季度以来最高水平。而消费的贡献从4.3个百分点下滑到2.5个百分点。而净出口年内第一次对增长作出了负面的贡献。因此,二季度的增资构成明显恶化,中国经济靠投资拉动的模式依旧没有改变。在这当中,房地产投资仍然扮演了极其重要的角色,这可以从二季度房地产数据依然向好且增速领先于其他宏观经济数据中看出。

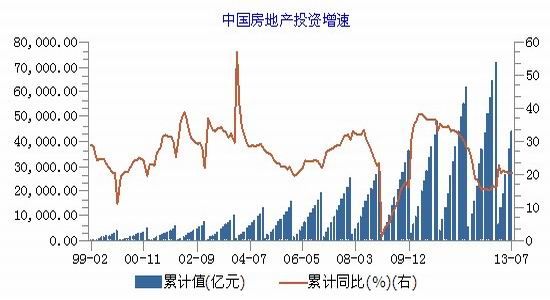

2013年1-6月中国商品房销售面积同比增长28.7%,商品房销售额增长43.2%,住宅销售额增长46.0%。1-6月份,全国房地产开发投资同比名义增长20.3%。其中,住宅投资增长20.8%,占房地产开发投资的比重为68.5%。1-6月我国房屋新开工面积增长3.8%,增速提高2.8个百分点。房屋竣工面积6.3%,增速提高1个百分点。如果政府出台更严厉的房地产调控措施,后期房地产价格以及投资增速都会回落。如果不出台政策,三四季度房地产投资额同比增幅可能会延续这一态势,全年增幅将保持在20%-25%。

资料来源:WIND 宝城期货金融研究所

资料来源:WIND 宝城期货金融研究所

在房地产投资等数据增速较快的背景下,我国二季度GDP仍然比一季度有所回落。可见,如果没有房地产投资增速加快,经济增速下滑将更为明显。而之前中央反复强调,做好当前经济工作要统筹稳增长、调结构、促改革,我们认为稳增长的目标是要优先于调结构和促改革,只有在完成经济增长目标的基础上才有可能有效地实行后面两项工作。因此,在目前的环境下,中央为了保增长而动用政策工具去刺激经济是在情理之中、也在意料之内,这样一个政策动向在六月份就已经有所体现。所以最近出炉的宏观经济数据非常靓丽,其中7月份规模以上工业值是大幅超过预期,经济复苏的势头开始变得迅猛。

资料来源:WIND 宝城期货金融研究所

固定资产投资既包括房地产投资也包括基建投资,房地产和基础设施两个领域的扩张很大程度上仍会在下半年撑起整个经济,具体表现为棚户区改造、城市轨道交通建设等工程将在下半年国家经济中扮演重要的角色。而房地产投资和基础设施投资的崛起势必将拉动煤焦钢产业链的终端消费。未来一段时间,宏观政策的影响因素将成为煤焦钢期货的主要影响因素。总的来说,投资增长拉动煤焦钢价格上涨将成为未来研究的主要逻辑,支撑焦煤焦炭价格进入上涨周期。

二、行业因素分析

今年6月19日,李克强总理强调严禁对产能严重过剩行业的违规建设项目提供新增授信,而银监会主席尚福林也表示对产能过剩行业,要分别实施差别化的信贷政策。焦炭和钢铁这样高污染高耗能产能过剩严重的行业将会受到政策的极大影响。淘汰落后污染的产能政策其实十年前就已经启动,只是一直执行不到位。自今年5月以来政策执行力度变得非常坚决,有多位官员因为环保工作不到位而丢了“乌纱帽”。另外,绿色信贷政策也被政府用来限制过剩行业,银行只对环保达标的企业发放信贷,正是由于一部分小型钢厂和焦化厂无法得到这种贷款,所以不得不停产减产。不管是从经济结构调整还是环境污染治理的角度考虑,未来产能调整的力度都不太可能变弱。这使得市场形成了对钢材供应将出现下降的预期,从而推高了钢材价格,进而拉动了上游焦煤焦炭价格。

三、焦炭市场情况

3.1 焦炭期现货行情

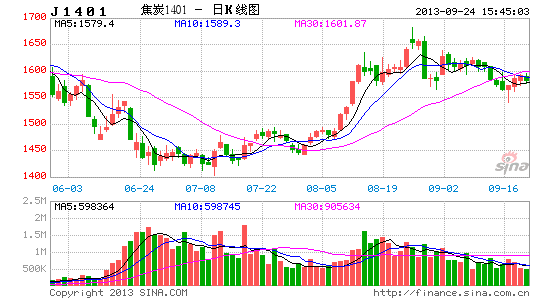

8月8日起焦炭期货价格向上突破,结束了之前一段时间在1400-1495之间的区间震荡,成交量大增。随着下游终端消费市场的回暖,后市焦炭期货还有望进一步上涨,有望在8月末突破1670的高点。

而最近一周焦炭现货市场表现稳中上涨态势,交投气氛持续好转。下游钢材市场经历前两周的较大幅度上涨后本周表现相对平稳,整体行情的震荡上行有力带动了焦炭市场的回升,本周多处地区焦炭价格小幅补涨,至本周末,华北地区整体上涨幅度达60元左右,而华东地区则达到80-100元,西部及南部地区本周起也开始有30-50元明显上涨。市场整体看涨心理影响,下游钢厂方面接货意愿好转,焦企走货顺畅,部分地区如河南、江苏等地出现供不应求局面。另外国内部分煤矿本周再次小幅上调煤价,致使焦化厂方面对原料采购力度有所加大,并且焦炭涨价呼声持续不减,月底市场仍以看涨居多,预计随着需求旺季的来临,焦炭市场将持续稳步上行。

资料来源:WIND 宝城期货金融研究所

3.2焦炭库存与产能情况

截止8月16日,天津港焦炭库存为243万吨,较上周增长11万吨;连云港焦炭库存为18万吨,较上周减少了3万吨;日照港焦炭库存为17.2万吨,减少了0.5万吨。港口库存在过去数月一直处于200万吨左右的高位,表明航运至山东和长江三角经济区的焦炭需求乏力,同时7月末,中国沿海干散货运价指数为1007.98,相对六月末下跌17.74点。

资料来源:WIND 宝城期货金融研究所

| 产能 | 平均产能利用率 | 平均焦炭库存(万吨) | 环比增加(万吨) | 平均炼焦煤可用天数(天) | 环比增加(天) |

| <100 | 76% | 1.16 | -0.08 | 13.8 | 0.3 |

| 100-200 | 75% | 1.4 | -0.1 | 13 | -0.4 |

| 》200 | 88% | 3.1 | 0.01 | 15.8 | 0.1 |

资料来源:WIND 钢联资讯

目前,国内大中型钢厂焦炭平均库存略有上升,平均库存可用天数为11天,较上周上涨了1天。从分产能来看,200万吨以上的企业焦炭库存有所增长,而200万吨以下的企业焦炭库存则略有下降。从分地区来看则涨跌互现,这其中焦炭产量最大的华北地区焦炭产能利用率有所上升,而库存有所下降。

资料来源:WIND 宝城期货金融研究所

| 区域 | 产能利用率 | 变化 | 焦炭库存 | 变化 |

| 东北 | 67% | ↑ | 0.28 | ↓ |

| 华北 | 77% | ↑ | 1.93 | ↓ |

| 西北 | 80% | → | 5.03 | ↑ |

| 华中 | 98% | ↑ | 0.1 | ↓ |

| 华东 | 80% | → | 0.4 | ↓ |

| 西南 | 68% | → | 5.9 | ↑ |

资料来源:WIND 钢联资讯

四、焦煤市场情况

4.1 焦煤期现货行情

8月份焦煤期货价格和焦炭期货一样也出现大幅上涨,成功突破了1100点的平台。焦煤期货成交量和持仓量都大幅上升,后市价格有望继续上涨。

本周炼焦煤市场主流持稳,部分大矿挂牌价格小幅上调,成交一般。据悉,国内焦炭价格进入稳步上行通道,随着上涨面积逐步扩大,煤企借机上抬价格。但由于目前钢厂焦炭库存较高,而下游钢材涨势较为缓慢且尚未形成强劲支撑,因此炼焦煤价格上涨相对乏力。目前进口焦煤询盘较多,优质焦煤价格上行较快,而国内价格又相对偏低,因此成交不够客观。原料市场长期低迷对煤企冲击较为严重,国内焦钢企业调整结构,后期对集团煤的采购将相应减少而转向对市场低价煤采购。

资料来源:WIND 宝城期货金融研究所

4.2 焦煤库存情况

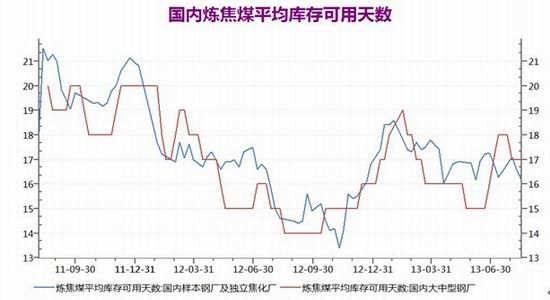

据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止8月16日,总库存量为930.78万吨,与上周相比下降9.15万吨,环比降幅为0.97%,本周样本钢厂及焦化厂焦煤总库存继续下降,幅度收窄,其中钢企总库存及独立焦企总库存均呈小幅下降,独立焦企降幅高于钢企。全国样本钢厂平均库存及可用天数为17天,独立焦化厂炼焦煤平均库存可用天数为16.14天。

资料来源:WIND 宝城期货金融研究所

本周样本钢企炼焦煤总库存仍然呈现小幅下滑的走势,但分地区来看则涨跌互现。前期库存下降较早较多的如华北和东北地区的大型钢企由于补库存需求明显,对上游煤企发货要求加大力度,因此库存有小幅增加。降库存的情况则向南方地区转移,本周华南及西南地区钢企库存下降较明显。

| 炼焦煤 | 高炉生产率 | 本周库存 | 上周库存 | 上周环比 | 去年同期 | 与去年同期相比 |

| 华东 | 96% | 158.8 | 155.6 | 3.2 | 133.3 | 25.5 |

| 华北 | 99% | 117 | 116 | 1 | 144.5 | -27.5 |

| 华中 | 92% | 69.3 | 68.9 | 0.4 | 62.2 | 7.1 |

| 东北 | 100% | 121.3 | 121.9 | -0.6 | 129.9 | -8.6 |

| 西北 | 83% | 26 | 27 | -1 | 33 | -7 |

| 华南 | 100% | 50.5 | 53.5 | -3 | 41 | 9.5 |

| 西南 | 100% | 56.3 | 58.9 | -2.6 | 60.1 | -3.8 |

资料来源:WIND 钢联资讯

本周独立焦化企业炼焦煤总库存继续小幅回落,各地区焦企库存以平稳及下降为主,补库存操作不明显。东北及西北地区本周库存基本持平,其余地区以小幅下降为主,西南地区焦企降幅为明显。开工率方面,华北及东北地区继续有焦企增加开工率,华北地区平均开工率增1%,东北地区平均开工率增5%。

| 炼焦煤 | 焦炉生产率 | 本周库存 | 上周库存 | 上周环比 | 去年同期 | 与去年同期相比 |

| 华东 | 80% | 29.7 | 28.9 | -0.8 | 23.5 | 6.2 |

| 华北 | 77% | 158.5 | 160.3 | -1.8 | 153.1 | 5.4 |

| 华中 | 99% | 55 | 58 | -3 | 6.9 | 48.1 |

| 东北 | 67% | 13 | 13 | 0 | 15.5 | -2.5 |

| 西北 | 80% | 22.5 | 22.5 | 0 | 8.7 | 13.8 |

| 西南 | 68% | 52.9 | 55.4 | -2.5 | 54 | -1.1 |

资料来源:WIND 钢联资讯

资料来源:WIND 宝城期货金融研究所

4.3 焦煤进口情况

据最新海关数据显示,今年7月份中国炼焦煤进口总量为588万吨,环比增25%,同比增49.7%。今年1-7月,累计进口炼焦煤总量达4.1亿吨,较去年同期增长33.5%。从分国别数据来看,7月份炼焦煤进口量排名前几位的依次是:澳大利亚、蒙古、俄罗斯、加拿大、美国。其中进口澳大利亚炼焦煤263万吨,环比增126.7%;进口蒙古炼焦煤98万吨,环比增42%。自今年年初以来,澳大利亚取代了蒙古,重新再次成为我国炼焦煤的第一大进口来源国。

资料来源:WIND 宝城期货金融研究所

最近一周进口炼焦煤市场涨势明显,国外澳洲一线主焦CFR已经报至158美元/吨,据称9月份之前能到港的已经售完,俄罗斯瘦煤报价北方港口CFR已报至122美元/吨以上。港口现货涨势也比较凶猛,虽然实际成交并未达到这一水平,现澳洲主焦煤港提价1040-1090元/吨,瘦煤港提价920-970元/吨,进口美国气煤A8S2V38G90Y17日照港现汇价报880元/吨,较月初报价涨80元/吨。

五、操作建议

经济增长中消费和进出口最近难有起色,这决定了中国经济仍然无法摆脱投资拉动的模式。而房地产投资和基建投资不仅会在下半年国民经济中扮演重要角色,也会对下半年煤焦钢期货进入上涨周期形成重要的逻辑支撑,现货方面的反应虽然明显滞后于期货的表现,但现货的表现也正逐渐印证了这样一个逻辑思路。当然仍有利空的因素存在,焦企开工率方面近两周暂时并未出现明显上调,多少反映出产能过剩仍是整个煤焦产业链的一大难题。但总体来说,在全面上涨的市场行情下,长期看多焦煤焦炭期货仍然是未来一段时间的主要策略, 短期可以采用逢低做多的策略。

宝城期货 李侍璋

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。