格林期货:需求预期支撑 玉米下行空间有限

在经过7月初的快速拉升之后,大连玉米期货震荡回落,主力1401合约自近22周以来的高点2398元回调至2350元附近。从基本面来看,在市场逐渐消化国家提高2013年产东北玉米临储价格的利多影响之后,国产新作玉米长势较好和地方临储玉米拍卖等因素对玉米价格形成下行压力,但在国储政策对玉米价格形成底部支撑的情况下,国产现货价格坚挺和国内养殖业景气度回升均对玉米价格形成支撑。在国家政策和需求预期支撑下,玉米有望震荡回升。

1、国产新作玉米长势良好施压玉米价格

目前我国新作玉米生长形势较好,这对玉米价格形成压制。据中国农业部卫星遥感和地面网点县的最新监测报告显示,2013年6月下旬以来,我国北方春玉米长势较好。与常年(5年均值)同期相比,73.3%的长势与常年持平,15.8%的长势好于常年,10.9%的长势不及常年。长势好于常年的区域包括:内蒙古中部、河北西北部、山西北部、黑龙江南部、吉林中部、甘肃南部等地部分地区,主要原因是光温水条件匹配较好。长势不及常年的区域包括:内蒙古东部和中西部、河北东北部、辽宁西南部、甘肃中部等地局部地区,主要原因是受前期局部地区旱情影响。分产区来看,华北产区73.9%长势与常年同期持平,16.1%长势好于常年同期,10.0%长势不及常年同期;东北产区72.1%长势与常年同期持平,16.2%长势好于常年同期,11.7%长势不及常年同期;西北产区74.2%长势与常年同期持平,14.0%长势好于常年同期,11.8%长势不及常年同期。

2、国产现货玉米坚挺对玉米期价形成支撑

我国国产现货玉米供给具有明显的季节性特征,目前国内玉米现货已进入季节性供给低谷期,现货粮源已基本集中在粮库和贸易商手中,国产现货玉米价格坚。截止7月23日,南北港口玉米价格稳中趋强,北方大部分贸易商已暂停收购玉米,东北地区玉米收购价格继续小幅攀升,华北产区玉米走势趋稳,但连续降雨导致低水分粮源收购困难,南方销区稳定,销路一般。其中,东北港口玉米价格稳中有升,锦州优质玉米主流收购2320-2350元/吨,鲅鱼圈优质一等玉米主流收购价格2360-2370元/吨,其他粮源收购2280-2350元/吨,霉变3%以内,港口主流平舱2380-2420元/吨,价格上限进一步抬升10元/吨。由上述现货价格来看,东北港口玉米主流平舱价与大连玉米近月合约1309的价格较为接近,这将对玉米期货价格形成支撑。

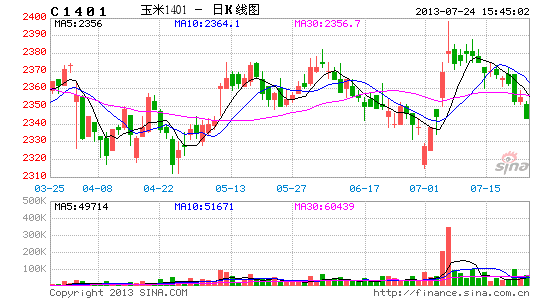

图一、东北港口玉米现货价格走势图

3、国家收储政策奠定玉米期货价格底部

为保护农民利益和种粮积极性,促进粮食生产发展,经国务院批准,决定今年继续在东北等部分主产区实行玉米临时收储政策,并适当提高临时收储价格水平。2013年生产的玉米(国标三等)临时收储价格为:内蒙古、辽宁1.13元/斤,吉林1.12元/斤,黑龙江1.11元/斤,均比2012年提高0.06元/斤。按照国家收储价格计算,符合国标三等的东北产区玉米的最低收购价格为2220元/吨。参照期货理论,期货合约的理论价格=现货价格+现货持有成本,其中现货持有成本包括:收购现货占用的资金成本、现货运输费用和现货存储费用等一系列成本。保守估计,对应2013年产的玉米的期货合约理论价格应不低于2320元/吨的价格。基于上述期货理论价格计算的价格预期将为玉米期货价格奠定坚实的底部支撑。

从主力合约1401的价格走势来看,目前该合约期价距离玉米期货合约理论价格已经不远,加之期价在前期低点2315元附近将面临支撑,后期期价继续下行的空间有限。

4、养殖业景气度回升有助于提振玉米下游需求

近月以来国内畜产品价格持续回升,养殖业经营环境较前期明显改善。据中国农业部对全国480个农村集贸市场畜产品和饲料价格的定点监测,2013年6月份,全国活猪月平均价格14.10元/公斤,比上月上涨10.0%,猪粮比价为5.76∶1,比上月提高0.48个点;全国鸡蛋月平均价格9.31元/公斤,比上月上涨2.3%,同比上涨0.2%,鸡蛋价格自2月第2周连续12周下降17.6%,5月第2周开始连续6周回升3.7%,6月第4周再度下降;白条鸡月平均价格16.00元/公斤,比上月上涨4.4%,同比下降4.4%,白条鸡价格于2月第3周连降12周,下降17.9%,5月第3周开始连续7周回升6.2%。

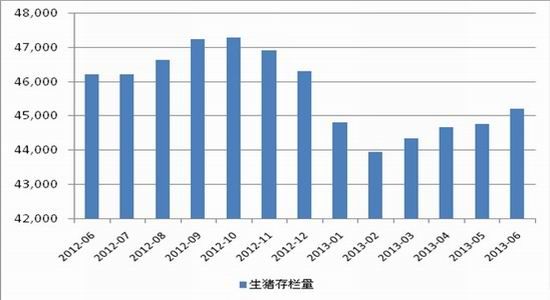

受养殖利润回升带动,养殖户养殖积极性增加。以生猪养殖为例,中国农业部对4000个监测点的监测数据显示,6月生猪存栏量较上月增加448万头,这已是连续第四个月出现增长。与此同时,历年养殖情况显示,每年中秋节等国内传统节日之前,国内养殖业都将为满足节日需求而提前备栏。其中,生猪从中猪到长成大猪大概需要81天,需要提前近三个月进行备栏;鸡鸭等禽类生长周期最短也需一个月,需要至少提前一个月备栏。随着后期畜产品进入备栏期,饲料消费有望增加。

图二、国内生猪存栏量变化图(单位:万头)

从饲料原粮来看,玉米和小麦是能量饲料的主要原粮,两者之间存在一定的替代关系,而影响两者间替代的因素主要是品质和价差,从两者价差方面来看,玉米相较于小麦仍具有价格优势。截止7月23日,国内小麦现货平均价和玉米现货平均价的价差约为-23.54元/吨,这并不足以吸引饲料企业大量采购小麦对玉米进行替代。因而,国内饲料消费增长预期有助于提振玉米消费预期,进而对玉米价格形成支撑。

综上所述,虽然国产新作玉米长势较好对玉米市场形成远期供给压力,但随着国产现货玉米进入季节性供给低谷期,坚挺的现货价格对玉米期价形成支撑,加之国家收储政策奠定玉米价格底部和养殖业景气度回升有助于玉米需求的回暖,玉米后期继续下行的空间有限。

格林期货研发培训中心 郭坤龙

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。