��ͨ�ڻ������ռ������� ���������Ѹ�

����6���������������ڻ��г���λ�ص������ǰ�ڡ��ʽ��С������ĵ����������顣���ڴ��г�������������Ƴ����µ����顣���г������µ�����Ҫԭ��Ϊ�¶�֧�����ص��ѷ����Լ��ɶ�֧�����ص���������Ҫ����Ϊǰ������֧�����ء������ڸۿڿ������Ի�����6�º�۲��桰���ƵϮ�����Լ��ܱߴ�����Ʒ�ڻ�ȫ����ˮ��

����һ��������

����(һ)���г���ȹ��豨��춨ƫ�ո��

����ͼ��1 ������ƽ���

����������Դ��USDA

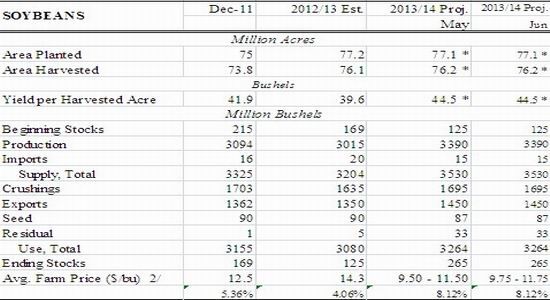

��������ũҵ����5�¹��������г�����ݹ���ƽ�ⱨ�棬�涨��2013/14���ȫ����г�ƫ�ջ����������¹�����6�·ݹ���ƽ�ⱨ���У�����ũҵ��δ����ط���ָ������������ά����ֲ���7710��ӢĶ������44.5��ʽ�����ܲ���33.9����ʽ������Ҳʹ��ǰ����ȹ������ƫ�յ��г���ֵ���������

�������⣬�����¹����Ĵ���ֲ�����������������2013�����ֲ���Ԥ��Ϊ7772.8��ӢĶ���ϴ�ǰ����ƽ����������ϵ�60����ӢĶ����Զ�´�Լ�γ��������ա�

�����ӵ�ǰ�����ּ���������2013/14��ȴ��г�������������һ�ֿ���״̬�������ֿ���Ԥ���Ƿ��ܹ����֣����߽��������Ĺ����ݱ���֣���Ҫ�Ӻ��ڡ��칫�Ƿ���������

����(��)������ֲ������� ����������������

����ͼ��2 ������ֲ����

| ��ֲ���� | ��ֲ����5���ֵ | ��ѿ�� | ��ѿ��5���ֵ | |

| 2013-05-20 | 24.00 | 42.00 | 3.00 | 14.00 |

| 2013-05-28 | 44.00 | 61.00 | 14.00 | 30.00 |

| 2013-06-03 | 57.00 | 74.00 | 31.00 | 49.00 |

| 2013-06-10 | 71.00 | 84.00 | 48.00 | 67.00 |

| 2013-06-17 | 85.00 | 91.00 | 66.00 | 80.00 |

| 2013-06-24 | 92.00 | 95.00 | 81.00 | 89.00 |

����������Դ��USDA

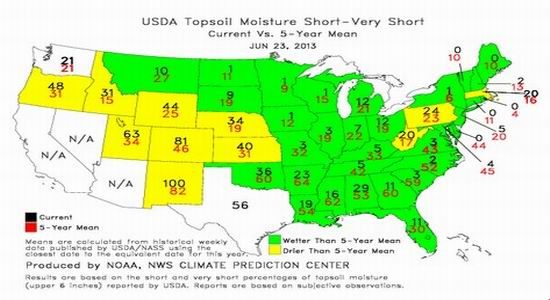

������������ֲ����������ǰ�����ڵ��º��Դ�������ֲ�����Ѿ�������������ֹ2013��6��24�գ�������ֲ����Ϊ92%��ͬ�������ֵˮƽλ95%����ǰ��ֲ���Ȼ����������Ӵ�ѿ��ˮƽ��������ǰ��ѿ��81%�������ֵˮƽ89%��������������ˣ�ǰ�ڶ����������������ֲ�����Ѿ����������������ص��ע���������������

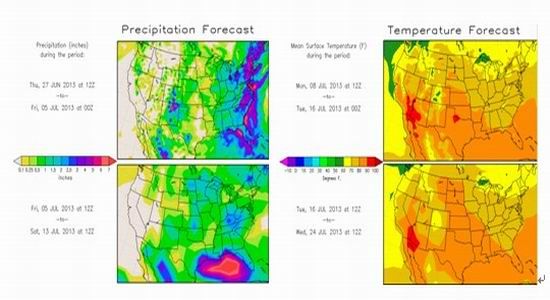

������������������ǰ���������������ڴ���������������ˮ�������ʾ����ǰ��������ˮ�ֳ��㣬�����������������ֵˮƽ������������ڴ����������⣬��δ��һ����������Ԥ��������δ��һ�����ܽ���ˮƽ�������������

����ͼ��3 ������������ˮ�����

����������Դ��NOAA

����ͼ��4 δ��һ��������������

����������Դ��NOAA

�������ǣ����������������������ϲ������˸����������Ҹ��¸��Ƿ�Χ���������ƣ��г����ֳ�����ͷ�����ܴ�����������������Ӧ�ص��ע��

����(��)���ڴ������� �ۿڿ�濪ʼ����

����ͼ��5 ���ڴۿڿ��

����������Դ��wind��Ѷ

����ǰ������������ϰ����������Ľ���֧�����ֻ��۸�ļ�ͦ���ܽ��ڳɱ������������Ӱ�죬���ڴ����ٶȽ���������ƫ������2����4�����������µĵ������ں�5�¹��ڴ��ڿ�ʼ�������ﵽ510��ֵ�ˮƽ�����Ը������µ�398��֡����ڴ��ڵ�����ҲΪ���ڳ�����λ�ĸۿڿ��ˮƽ������������6�·��𣬹��ڸۿڿ��ˮƽ������������ֹ2013��7��5�գ����ڸۿڿ��515��֣���6�³����ӽ�30%���ҳ����Ȳ��������ơ�

������ǰ���ڹ��ʴ��г�ƫ��������£����ڸۿڿ������֧�Ź��ڴ������г�������Խ�ǿ����Ҫ���أ�����Ԥ�ƣ��۴�֧�ŵġ���̨���Լ��¶�֧�ŵ��ѷ�����ʹ�ô��г��������ؼ������֣������ڼ�֧�����ޣ����Ƹ�ֽ��ԡ�

����ͼ��6 ���ڴ������

| 2011�� | 2012�� | 2013�� | |

| 10�� | 373.39 | 381.24 | 403.02 |

| 11�� | 920.90 | 950.88 | 818.92 |

| 12�� | 1,463.52 | 1,493.04 | 1,407.96 |

| 1�� | 1,977.12 | 1,953.86 | 1,886.25 |

| 2�� | 2,209.09 | 2,336.81 | 2,176.10 |

| 3�� | 2,560.20 | 2,819.42 | 2,560.25 |

| 4�� | 2,947.96 | 3,307.82 | 2,957.90 |

| 5�� | 3,404.40 | 3,835.62 | 3,467.90 |

����������Դ������ͳ�ƾ�

����(��)����ʳƷ���ѽ��뵭�� ������ȱ������֧��

����ͼ��7 ȫ�����г��������ȼ�

����������Դ��wind��Ѷ

��������������������ܼ�����Ӱ�죬֧�����ޡ�������ʾ������3��������������Ԥ�����������г�ȡ�ó�Ч������6��19�գ�ȫ��ƽ�����������۸�Ϊÿ����14.41Ԫ������8�����ǣ���ǰ�ڵ͵㣬4��24��ÿ����12.62Ԫ�ۼ�����14.2%�������ȼ۴�6.01��1��������15�ܵ���6:1��ӯ��ƽ���������ȼ����»�����ӯ��ƽ������ϡ�

�������ǣ������ļ���ͳ���������٣������۸��ٴγ���ƣ���������������ٴλع�6:1֮�£���ֹ7��3�գ�ȫ�����г��������ȼ�Ϊ5.96:1�������н�һ���������ơ���Ҫԭ��Ϊ���������µ���������������7��8�·�������ʳƷ���ѵĴ�ͳ������������������Ȼû��֧�š����ͬʱ�����������������ܷ�ĸ���������Դ��ڸ�λ��5�£��ҹ�����������Ϊ44758��ͷ����������0.2%��ȫ���ܷ�ĸ������5013��ͷ�����ȳ�ƽ��ͬ����1.7%������ʷ��ֵ�߳�3.07%�����ң�Ŀǰ��ҵ����δ���ִ��ģ��̭ĸ��������δ��2�²��������������������ĸ������ȥ���ٶȵ���Ԥ�ڣ���ζ�ű������ڼ���ʱ�����ӡ�������������ֳҵӯ��ˮƽ���ޣ������ų��ڼ����Ե����������ȼۼ������������

���������ʽ���

����ͼ��8 ��������ֲ�����������۸�

����������Դ��CFTC

��������ͼ��֪�������۸���CFTC����ֱֲ��ֳ���ǿ������ع�ϵ����ǰ��������������ֲ�ǰ�ڴ������нΣ�������ֲ�ָ��һֱ����50%֮�£�������ͷ�������ǿ��������������ʾ����ֹ7��2�գ���������ҵ�ֲ�ָ��Ϊ37.88%�������ܳ����»���������������������֮�ơ�

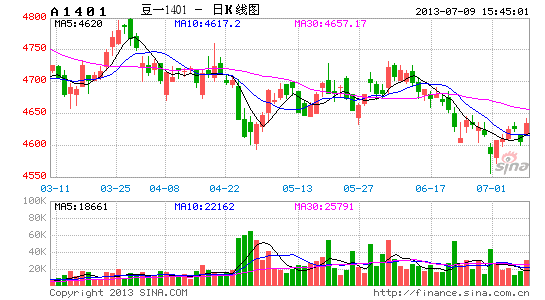

��������������

����ͼ��9 ����K������ͼ

����������Դ���Ļ��ƾ�

�����Ӽ�������������Լ���֮����ڷ������������Գ��½�ͨ��֮�С��ۺϻ��������أ���Լ�ڶ����������н�һ���µ��ռ䣬Ͷ���߿ɷ������λ���ֿյ���

������ͨ�ڻ� ����Ӣ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���