�����ڻ������ɴ沨�����ջ���(2)

����(��)�����������ֲ������������������ڼ�

���������ܵ�������������Ӱ�죬�ܵ��¡���ʪ����Ӱ�죬����������ֲ�����ܵ��ϴ���ӳ١������Ž���������ת����ֲ���������ӿ졣����ͳ�ʪ��������Ȼ�ӻ�����ֲ���̣���Ҳ������������飬ʹ��ȥ�������ɺ��Խ�������������������״����Ӱ������������������ũҵ�������������������ݣ�����6��16�գ�����������Ϊ85%��ȥ��ͬ��Ϊ98%��5���ֵΪ91%��������������ͬ����ߣ���������������Ϊ64%��ȥ��ͬ��Ϊ56%������Ŀǰ���������ȴ���17�������ˮƽ��ʵ���г�Ԥ���IJ���ˮƽ�������ӣ�����״���Ѿ������˷������̵Ļ�����ע������Զ�º�Լ��˳��ֽϴ���ȷ��������������鿴�������εij�������һ�㲻������ϳ�ʱ�䣬���������������ά�������������εĴ��ֲ��������Ӻ�IJ���Ӱ�졣��������ģ����ʾ����������������������ĸ��ʽϵͣ��г�Ԥ������������������Ȼ�ϴ���һԤ���ڱ��α���õ��˽�Ϊ���Ե����֣�����������2013/14��ȵ�����������Ԥ���������ߣ���������ֲ���δ������������ǰ���£������������ȴ�6%����Ȼ����ѹե����ͳ��������������ߣ�����������ĩ��ת���Ԥ���ϵ���2.65����ʽ����������ѱȻ�����8%���ϣ��������г�Ԥ��ƽ��ˮƽ����2012/13�����ĩ��ת���߳�һ�����ࡣ

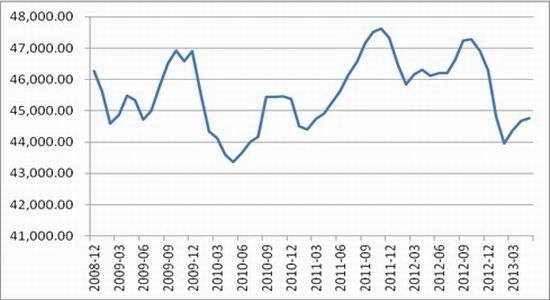

����ͼ11 ������ĩ���

����������Դ��USDA �����ڻ�

����(��)��������������������¼��մ�Ԥ��������������

������ǰ�����������ֲЧ��ƫ��Ӱ�죬���ڶ������������ή����Ϊ���ء����ڽ��괺��������������ƫ�ͣ���ˮƫ����ũ�������������Ѳ����ڶ�ѡ����ֲ�����������ں����������ĺںӵ�����Ϊ���ԡ���ʵ�ص��е��������������ʡ��Ҫ����ֲ������ʱ��ϳ����Ƴ�10-15�����ҡ�����ֲ�ɱ����棬��������Ƿ��Ƚϴ������������ij�����ʾ���������ﵽ6000Ԫ/���꣬������4500-4800Ԫ/����������1200-1500Ԫ/���꣬�����ijɱ����ð������ʡ�ũҩ�ͻ�е�ɱ��ȱ仯�����ݹ���������Ϣ���ĵ�Ԥ�����ݣ�2013���й��������Ϊ650���꣬����ǰ��ֲ��������600��������50���꣬���Խ��������3.70%�����������������Ҫԭ���ǣ������������ر��Ǻ���������һ����ԭ�ƻ���ֲ���ĸ��أ������ײ����ӳٶ����ִ��û���Ԥ�⣬2013��ȫ����ƽ������Ϊ1.892��/���꣬����0.21%�����ܲ���Ϊ1230��֣�����3.91%������ũҵ��Ԥ����2013���й�����Ϊ1200��֣��й�������������ȶ�״̬����2008�꿪ʼ���й����������������մ����ߣ���������ߴ��մ��۸������߶����ȶ��۸��ά���ֶ�ũ������������Ҫ���á�5�µ�����ز��Ź�����2013���������չ��۸�Ϊ2.55Ԫ/����������2%���ϵ��������������������������^���Ҽ����մ��Ŀ����Ժܴ�����ļ۸�����ũ�����ֲ�ɱ�����ʱ�Ĺ������г��۸���������ۺ���������ˣ����ڴ��г������ߵ���Ȼ�൱��ʵ�ɿ���

����(��)�й����������»������������ӿ�

�������ݹ��Һ������������ݣ�2012���ۼƽ�����5838��֣�����ͬ������11.2%�����ͬ������17.6%��2013��1-4���ҹ��ۼƽ��ڴ�1547��֣��ۼ�����ͬ�ȼ���14.8%���ۼƽ��ͬ���½�1.5%��2013����������й��������ٳ����»�״̬����Ҫ���ܵ������ۿ�ӵ�µ��»��������ٶȷ���Ӱ�죬Ԥ���ബ����ʱ�����й��ۿڡ�

����������������������Ϊ���ӣ�ǰ�ڻ����ij��ڽ�����ɹ��ʴ����������������¶��������������дӸ����ϻ�����ȫ��������ì�ܡ�4�·ݹ��ڽ��ڴ������Ծɲ���Ԥ�ڣ�������Ԥ��Ϊ381��֣�������ǰԤ����400��֣������ͳ�����ͣ���ƻ������½��������ֻ��۸��ٶ�С�����������Ƴٲ������������ľ��������������½����������漯�г����ѱ����Ч����������ۿڳ��ڼƻ���Ȼ�ܰչ����������Ƶ�Ӱ�죬���ڸ߷����ӳ���7�£�������Ҫ��������ʷ��ߵġ������ij��ڼƻ�ʹ�ۿ����������ظ���ɵġ����ǿ��Կ�����2��3��4�µij���װ������ȥ������dz�ƽ�ģ��Ⲣ�����������ϵ��ӳ٣�����ȷ�е�˵������װ���������Ӻ�����ƿ����ͬ���������װ��ʱ�䴰�ڵ��ӳ���

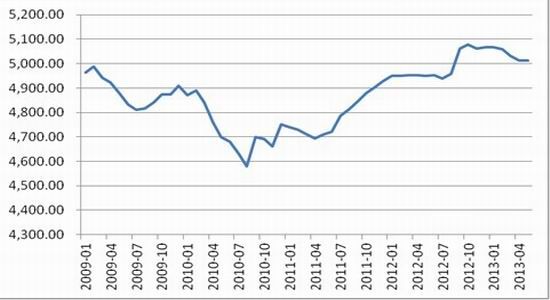

����ͼ12 �й�����Ƚ���

����������Դ��USDA �����ڻ�

����ͼ13 �й����¶Ƚ�����

����������Դ��USDA �����ڻ�

����5�µ�����Ӧ��550������ң���Ҫ������������͢����������ĵ��۴��ڽ��٣����5�·ݹ��ڽ��ڴ����Դ��ڽ�ƽ��״̬����Ҳ��5�·ݹ��ڶ�������ƫǿ��ԭ��6�·ݿ�ʼ������͢��½�����ۣ����ϰ������ڵ�600��ִ������������Ƚ��Ӵ�Ԥ����750������ң���ʱ���ڸۿڴ�Ӧƫ���ľ��潫�� ���ơ�Ŀǰ����������˰�ɱ���4170Ԫ/�����ң����յ�ǰ���ɡ������ֻ�ƽ���۸���㣬����������ѹե������64Ԫ/�֡����Ű����������Իָ��������ٶ���ߣ����ڴ�����Ҳ���������ӡ�������������������ӣ�4�·������ҹ����������������������ӣ�δ�������½��ڴ��۽����ֽϸ�ˮƽ��ĿǰԤ��5-9�·��ҹ�������������3000������ң�����ȴ�����Ϊ5900��֡���������ũҵ����Ԥ�����ݣ�2013/14���(2013��9����2014��8���ڼ�)���й�����������5900������ӵ�6900��֣�ͬ������Ϊ16.7%��������Ԥ����Ϊ�ֹۣ����й���ʵ������״������ʵ����һ���������ѶȽϴ��г�Ԥ��6��7�·ݹ��ڴ��¶ȵ���������600������ң��ںܴ�̶��ϻỺ����ڴ�����ƫ����״�������ڴ�ƽ�����۳ɱ��������½������������ϵ��ƫ����ƫ��ת�����ͳ�����ɱ�ת��ѹ��Ҳ��Ӧ���٣������ڼ��������ж��������㡣

����(��)���ڶ����ֻ�������λ���У���ǿ������ּ����

�������ڶ����ֻ��۸���ȥ��8��������3800Ԫ/��֮�Ϻ������ڸ�λ����״̬������ʱ��֮����Ϊ�ټ������ɸ�λ���еĶ�����һ���������ڶ��������ɱ�������ڴ۸���������һ����Ҳ�����ڹ��ڶ��ͼ۸����ƫ�����ͳ�Ϊƽ��ѹե�������ȡ������ͦ�����¡�����6����Ѯ�����ڶ��������������ۼ۸�ά����4100Ԫ/�����ң���������������Ԥ�����ӣ����ۿڴ����ʼ��ά����400������£�����ƫ��ˮƽ������ó����η��۶����Ҷڻ���棬�ͳ����ΰ������������۽��࣬�����ֻ�һֱ���ڿ��ƫ��״̬��

����Ŀǰ�����ڶ��ͺͶ��ɼ۸�ķֻ����Ƴ����������ҵľ��棬��ǿ������ֳ�Ϊ�������������������������CBOT������ǿ������ָ�����ã����ǹ��ڶ��ͺͶ����г���������±仯��������ʹ���ͺͶ�������Ѱ�Һ������ۣ��ڴ˹����У���ǿ������ֻ����һ�����

����(��)��ֳ�Դ�����ȿ���״̬�������°���������

����ũҵ��������2013��5�·ݹ�������������Ϣ��5�������������Ȼ���0.2%��ͬ�������½�2.96%��ͬʱ���ܷ�ĸ���������ϸ��³�ƽ����ȥ��ͬ��������1.3%�������ڴ���ǰϦѹ�����϶࣬ũ���ڴ���ǰ�������мӴ�������ȣ�����2�´�����������4.4��ͷ��3�¿�ʼ��δ����̭��ĸ�����ܼ��������������Է�������ʼ���������������ܷ�ĸ��������ƫ�ߣ�������������2�������������ڲ��������ģ�����ǰ���£��ϰ��궹����������ֳ���Ϸ����������ƫ���ԡ�

����Ȼ��3��������������ֳ�г���ν���ղ��ϣ���ֳ��ҵ����ȫ������ܼ�����������䡢�Լ��������������¼���ѹ�ն�����֮������������ά�ָ�λ������Ӱ�죬��������۸����µ�����ֳ��ҵ������ȿ���״̬�������ȼ��ѽ���5.5�·������ϱȼ��½���3.9�������ӽ���ʷ�͵㡣������ֳ�������أ��Է�������������206Ԫ/ͷ�������ʻ�����Ԥ������������143Ԫ/ͷ���Է�����Ԥ�ڿ������רҵ���ʼ����������Է��������Ѿ������ʻ�ת����������º���ĸ��������ʼʵ�����½���5��������ʾ����ȥ��9���������ܷ�ĸ���������״γ��ֽ�Ϊ���Ե��»�������������9����ά����5000��ͷ���ϵĸ�λ��������ע�����ܷ�ĸ�������ı仯���°��꣬���������ֳ�Է������������ά�����е���ȿ����г����ֹ�ģ�Ե���̭ĸ������ʹ�°��꿪ʼ�����������н�Ϊ�������»�����ˣ�������ֳ��ҵ�ij������𣬾��г��������Զ�������ȷ������ϴ�ĸ���Ӱ�졣

����ͼ14 ȫ������������

����������Դ��Wind �����ڻ�

����ͼ15 ȫ���ܷ�ĸ��������

����������Դ��Wind �����ڻ�

�����塢 �ܽ���չ��

������������������Ŀǰȫ�������״������ũҵ��Ԥ����һ����Իᴦ�ڹ��������״���£�������Ϊ�����ⶹ���г����߱��γ�ţ�еĻ���������������Ӧ����״̬��һֱ�������¼������У�����������������������ؼ��ڵ��������������ܳ�Ϊ�г��������ȵ㣬�Լ�����ͻ�����ض����ܴ��������г����ֽ��Է������顣�����������ͷ�����ȿ��������������е��۵�ѹ���Դ桢�������������Ԥ�����ڣ�������ڳ�ߺ��ų����л��������ܣ���ˣ�����11�º�Լ���·��ռ����������Ϸ��ռ䡣

�������ڶ����г������������������������ԣ��ֻ��������������º�Լά��ǿ�ơ�������11�º�Լ���Ӧ��1�¶��ɺ�Լ�·��ռ�����Ϸ��ռ䡣��ˣ������г��IJ����������Բ��β���Ϊ�������ʵ�����գ�ע������г����н��ࡣ���⣬���ڹ����ⶹ���г���ǿ�������ͻ����Ͷ���߿������������������͵�������ϡ�

���������ڻ� Ҧ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���