�����ڻ������ɴ沨�����ջ���

����Ͷ��Ҫ��

����1��������ʵ��Ԥ�ڲ��������ۿ�ӵ���Լ����˰չ����������װ�˽��ȣ����ϰ�����ʶ��Ӧ�Խ�����Ҫԭ��Ҳ��˴��������������۸����ǣ�������������װ���ٶȵļӿ죬��Ӧ���ž��������õ����ơ�

����2���¼�����Ԥ�������������Ͳ������Ԥ�ھ��ӽ���ʷ��λ��ȫ���Ӧ������ɣ��ӹ���Ƕȷ����������г��ڹ�Ӧ���ɵ�ǰ���²����߱��γɴ�ţ�е�������

����3�����������ܵ�����������Ŀǰ���������ʵ�������ͬ�ڣ������ؼ��ڵ����������Լ�����ͻ�����ض����ܳ�Ϊ�г��������ȵ㣬���������г����ֽ��Է������顣

����4����������������������������ֵ��������������ӳٶ����ִ����������������^���Ҽ����մ��Ŀ����Ժܴ���ļ۸�����ũ�����ֲ�ɱ�����ʱ�Ĺ������г��۸���������ۺ���������ˣ����ڴ��г������ߵ���Ȼ��ʵ�ɿ���

����5������������ֳ�г����ղ��ϣ���ֳ��ҵ����ȫ������°��꣬���������ֳ�Է������������ά�����е���ȿ����г����ֹ�ģ�Ե���̭ĸ�������г��������Զ�������ȷ������ϴ�ĸ���Ӱ�졣

����6���ӹ��迴�����ɲ��߱����ǻ������Կ��ܳ��ֵĽ����������鲻���ȿ������������е��۵�ѹ���Դ桢�������������Ԥ�����ڣ�������ڳ�ߺ��ų��л��������ܡ����ڶ����г������������������������ԣ��ֻ��������������º�Լά��ǿ�ƣ���������С���ּ۲��ˣ������г��IJ����������Բ��β���Ϊ�������ʵ�����գ�ע������г����н��࣬ͬʱ�����������������͵�������ϡ�

����һ�� 2013 �ϰ����г��ع������

����2013���ϰ�������ⶹ���г�����������ֺ����ǿ�������ơ��г���ս�֯���۸������������������Ʋ������ԡ�����ָ����1297.8��1468.3����/��ʽ���������С�2013�������4�µף��������������������г��������۸��������䡣��5�³���ʼ���¼�������ֲ��������ƫ�������ʽ�㷺��ע����ǰ���������������ƶ�����ֹ�����������������г��¾��������﹩Ӧ����ڽϴ���죬������Լ������Ŷ����ֿ������¼���Լ���ڷ��Ԥ��������ƫ�������ڶ����г��������н������������ơ����г����ֲ��²�����������֧�ţ����������������������������խ�����ڶ����г��ɽ��𱬣�������������Խ�һ����ߣ��г��IJ���������ߵ͵���ֵ�ʱ��������������һ�£����ڳɱ���������Ӱ����ڶ��ɼ۸���������������ڶ����ڻ�ָ���IJ�������Ϊ3056��3526Ԫ/�֡������ֻ��۸������λ���У����ּ۲��������״̬��

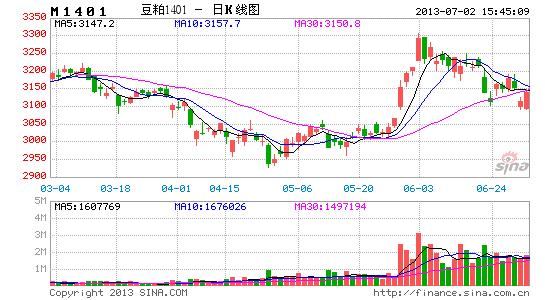

����ͼ1 CBOT�۸�����ͼ

����������Դ���Ļ��ƾ�

����ͼ2 ������ָ������ͼ

����������Դ���Ļ��ƾ�

�������� �°����г���ҪӰ�����ط���

����(һ)������ʵ��Ԥ�ڲ�������������г����ž���

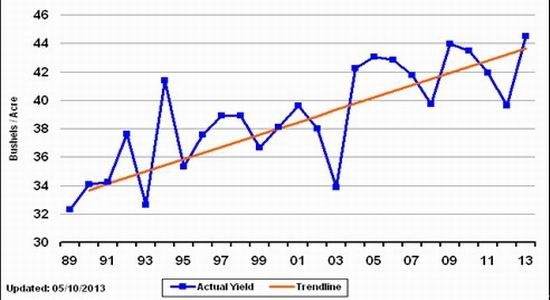

������������Ȼ�������ھֲ�������������Ӱ�죬������������������Χ�ɺ�������δ��������2012/13��ȣ������Ͱ���͢��������Ҫ����������ʵ����Ԥ�ڲ�������������ũҵ��5�·��¶ȹ��豨�����������������ﵽ8350��֣�����͢�IJ���Ϊ5100��֣��������������������������ȸߴ�3217��֣������ﵽ28.3%�����������ָ����������ڻ���ȫ���Ӧ������������Ҫ�����ã�ͬʱҲ��Ϊ�������ǵ���Ҫ����������5�·ݺ������������������������ӣ������г���������ȱ��ɵĹ�Ӧ���ž���õ��������⡣

����ͼ3 ��������

����������Դ��USDA �����ڻ�

����ͼ4 ����͢����

����������Դ��USDA �����ڻ�

����(��)�������������ţ�������Լ���λ����

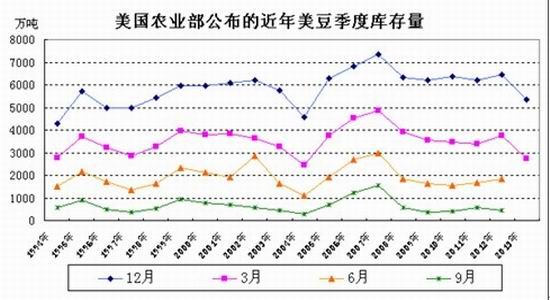

����������2012��������������������ѹե������������ʢ�ȶ�������Ӱ�죬����2013�꣬����������״�����¼�������ֻ�������ͦ������ѽ����Լ��λ���Ŀǰ��7�¡�8�¡�9�µȾ�����Լ��Ȼά�ָ�λ���С�����������״����һ���̶������������������ѹ������Ϊ�����г����ֿ�������Ҫԭ��

����ͼ5 �������ȿ��

����������Դ��USDA �����ڻ�

����(��)�¼�����Ԥ��������ȫ���Ӧ�������

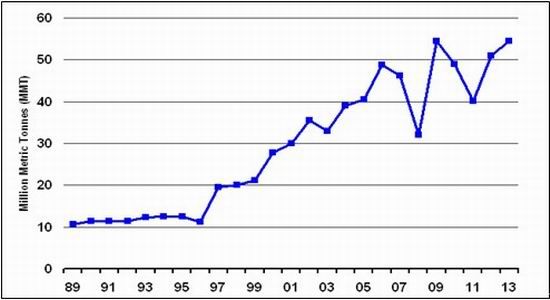

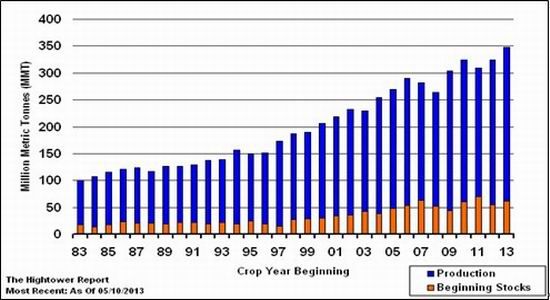

��������ũҵ��(USDA)5�¹��豨�濪ʼ����һ������ȵ���������״��չ��Ԥ�����״η���2013/14���������ȫ�������������ĩ���Ԥ����������������ƽ����������г���ǰԤ�Ƶĵ�������2012/13��Ⱦ�����ĩ��ת����Ԥ���ٶ���գ�����������Ҳδ��������������ʾ����������͵���ˮƽ�����ڸ�λ��Ԥ�ƵĴ��ܲ����ߴ�9200������ϣ������¼���Լ��˳��ܽϴ�Ӧѹ�����ڼ۸�����ϽϽ��³��ֽϴ������ˮ����������ʵ�ַ��Ԥ�ں�����ũҵ������2013������ͬ����������������ȫ�����������2013�����������������ȫŤת��һ���ƫ����״�����ɹ���Ӧ��ת������������ũҵ�������ݺ��㣬��2013��8�µף�ȫ���������ij̶�Ϊ1037��֡�����ũҵ����2013/14 ���������ͬ������������������ˣ������ӹ���Ƕȷ����������г��ڹ�Ӧ���ɵ�ǰ���²����߱��γɴ�ţ�е�������

������1 ��������ƽ���

| 2011/12��� | 2012/13��� | 2013/14��� | |

| �������������ӢĶ�� | 75 | 77.2 | 77.1 |

| �ջ����������ӢĶ�� | 73.8 | 76.1 | 76.2 |

| ƽ����������/ӢĶ�� | 41.9 | 39.6 | 44.5 |

| �ڳ���� | 215 | 169 | 125 |

| ���� | 3094 | 3015 | 3390 |

| ������ | 16 | 20 | 15 |

| �ܹ�Ӧ�� | 3325 | 3204 | 3530 |

| ѹե�� | 1703 | 1635 | 1695 |

| ������ | 1362 | 1350 | 1450 |

| �������� | 90 | 90 | 87 |

| ����ֵ | 1 | 5 | 33 |

| ��ʹ���� | 3155 | 3080 | 3264 |

| ��ĩ��� | 169 | 125 | 265 |

| ������ѱ� | 5.4% | 4.1% | 8.1% |

����������Դ��USDA �����ڻ�

����ͼ6 �����������

����������Դ��USDA �����ڻ�

����ͼ7 ��������������

����������Դ��USDA �����ڻ�

����ͼ8 ��������

����������Դ��USDA �����ڻ�

����ͼ9 ȫ�����

����������Դ��USDA �����ڻ�

����ͼ10 ȫ���Ӧ

����������Դ��USDA �����ڻ�

������ȫ����ƽ����Ͽ���2013/14��ȶ��ɲ��������Ѷ��нϴ���ȵ����ӡ������ܹ��ʴ������������Ӱ�죬�ϱ����������3.8%����2013/14���ȫ��������������������ڲ��������ʣ���3.24%���������ݲ��������������ɲ������ٿ��������������ٵ���ݣ�����ʷ����04/05��ȣ�06/07��Ⱥ�09/10��ȣ������ڶ�������ƫ�����е���ݡ���ˣ�������Ϊ��USDA5�±�����Ϊȫ���ɹ���ƽ��춨��һ����Ϊ���ɵĸ�֡���Ȼ����Թ����Ԥ���Ǽ���ǰ��������������Ͼ�����δ������ϣ�����������ڲ�ȷ���ԣ���������������Ҳ���ڱ�������������ڲ�ȷ���ԡ����ڶ��ڹ���Ԥ�ڴ���һ���ĵ���������������������Ҳ�����һ��Ӱ�졣

������2 ȫ���ɹ���ƽ���

| -- | 08/09 | 09/10 | 11/12 | 12/13 | 13/14 |

| �ڳ���� | 6.24 | 4.39 | 8.73 | 9.84 | 9.33 |

| ���� | 151.86 | 165.28 | 179.29 | 181.08 | 188.72 |

| ������ | 51.06 | 53.12 | 57.11 | 56.62 | 59.14 |

| �ܹ��� | 209.16 | 222.79 | 245.13 | 247.54 | 257.19 |

| �������� | 151.94 | 161.09 | 176.96 | 179.2 | 185.78 |

| ������ | 52.8 | 55.58 | 58.33 | 58.81 | 61.56 |

| ��ʹ�� | 204.74 | 216.67 | 235.29 | 238.01 | 247.34 |

| ��ת��� | 4.41 | 6.12 | 9.84 | 9.53 | 9.85 |

| ���ʹ�ñ� | 2.15% | 2.82% | 4.18% | 4.00% | 3.98% |

����������Դ��USDA �����ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���