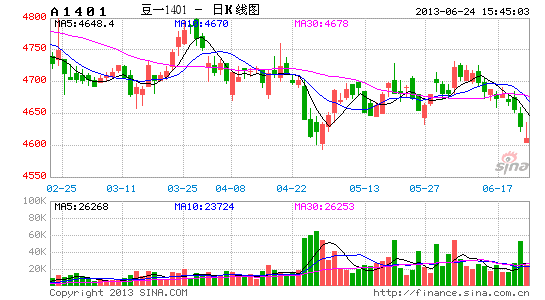

��½�ڻ�����֬��̽ǰ�� ��λ��������

����6����Ѯ�����������г������ԡ���������Ϣ���鴫�ݳ���ȷ��Ϣ������������ǰԤ�Ƽ��ٹ�ծ��ģ����Ԫָ��ǿ��������������Ʒ������������֬�г��ܵ����ۣ��ڼ�������֡���ֹ6��21�գ���֬�Ѿ��ﵽ�ӽ�ǰ��5�³��͵㣬Ҳ�ǽ���͵㡣չ�����У���۷�����������Ҫָ�������г����Ƶ���Ҫ���أ������ȿ�汨���Լ���ֲ�������Ԥ�ƶ�����Ҳ����������

���������������ȫ��ָ� ��ǿԶ���������

����������6�¹�����ƽ����Լ����µ���������������������ֹ6��16�գ��������������Ѿ��ﵽũҵ�����ڼƻ���99.9%�������ɳ���ͬ����ʢ����ֹ6��16�գ�������923��֣��ﵽ�����ɳ��ڼƻ���112%��

���������Լ�����ѹե��ʢ��������������ǿ��������������ѹե���Լ������Ѿ����ޣ���������������ʣ��4-9���������¿ɹ���������Ϊ44��֣�Զ������ʷͬ�ڣ�����������ѹե��ʣ������Ƚ���1900��֣��¶�ƽ������332��֣�Ϊ���5��������¶�ѹե�����������������ڹ������ţ��������������������ּ�ͦ��

����ͼ ����ʣ��ѹե����������

����������Դ����½�ڻ��о���

����6��29�ս���������ũҵ�����ȿ�汨���Լ���ֲ���档��Ŀǰ�����������������ȿ�潫ͬ�ȴ���½������г�����Ԥ��������������������½���֧�����������������ĵ������ȡ�����3-5�³��ڴ�װ��408��֣�����ѹե1033��֡����Ԥ��������ֹ6��1�տ��Ϊ4.69����ʽ����Ϊ���10��ĵ͵㡣����������֧�š�

�����������ȿ�������

| ������ʽ�� | 2010 | 2011 | 2012 | 2013 |

| 3��1�� | 1,270,068 | 1,248,800 | 1,374,488 | 999,280 |

| 6��1�� | 571,123 | 619,283 | 667,475 | 469��000 |

| 9��1�� | 150,885 | 215,013 | 169,417 | �� |

| 12��1�� | 2,278,084 | 2,369,885 | 1,965,613 | �� |

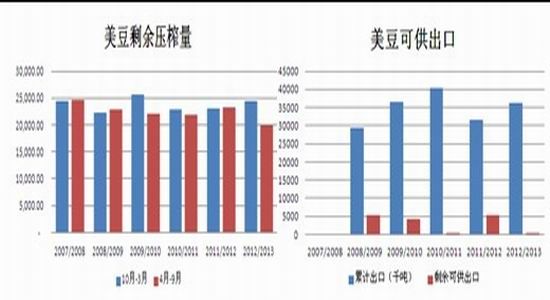

������������������������ӣ�����ͬ������12%����潫ȫ����ƣ�2013/14�������ѱȴﵽ8.13%���ڲ������ɺ������£�����Զ�¼۸����пռ����ޣ������п��ܺ��������е�����

������������ƽ���

| 2009/2010 | 2010/2011 | 2011/2012 | 2012/2013 | 2013/2014.6 | |

| �ջ����(ǧ����) | 30,907 | 31,003 | 29,856 | 30,798 | 30,837 |

| �ڳ���� (ǧ��) | 3,761 | 4,106 | 5,852 | 4,610 | 3,393 |

| ���� | 91,417 | 90,605 | 84,192 | 82,055 | 92,261 |

| �ܹ��� | 95,575 | 95,104 | 90,483 | 87,209 | 96,062 |

| ��ǰ��ȳ��� | 40,798 | 40,849 | 37,063 | 36,741 | 39,463 |

| ѹե | 47,673 | 44,851 | 46,348 | 44,497 | 46,130 |

| ʳ�ü���� | 2,998 | 3,552 | 2,462 | 2,578 | 3,250 |

| ������ | 50,671 | 48,403 | 48,810 | 47,075 | 49,380 |

| ��ĩ��� | 4,106 | 5,852 | 4,610 | 3,393 | 7,219 |

| �ܷ��� | 95,575 | 95,104 | 90,483 | 87,209 | 96,062 |

| ������ѱ� | 4.49% | 6.56% | 5.37% | 4.05% | 8.13% |

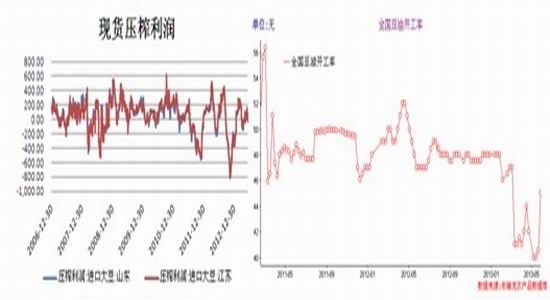

�����ֻ�ѹե����֧�� �����ͳ����ڿ����Ӵ�

�������۹��ڣ��������ڼ��е��۸����������ֻ�����ѹ����Ӱ���ͳ����������س��˵��۽����⣬ѹե����Ҳ��һ�����棬Ŀǰ��ȫ���������ֻ�ѹե��������0-50���ң������ͳ����нϸ߿�����Ը�����ڿ��������������������ſ��������������ɼ۸�ѹ�����֡�

����ͼ �����ֻ�ѹե�����ͳ�������

����������Դ����½�ڻ��о���

�����ۺ�ѹե����ϸ� ��ʾ�ͳ���ֵѹ���Ӵ�

�������ͳ��Ƕȶ��ԣ�����1�º�������1���ڹ�������������ѹե������𣬵������ڶ��ɻ���ϴ���ˣ�����ͳ��ڶ��ɻ����ϵ�����������ۺ�ѹե����������������ͳ��ױ���Ը��ָ�꣬��ֹ6��21�գ�����1�º�Լ�ߴ�ÿ��343Ԫ����ˣ��ͳ����㹻�ı�ֵ��Ը����������ֵ�����⣬�ӿ�ͷ�ֲ��ϣ����ǿ����������ڻ��Լ���Ͷ���ͳ���ֵ�̾Ӹ߲��£��������ɱ�ֵѹ���ϴ������ӽ��ڳɱ����������ڳɱ��½��Ǵ�����¼�����ˣ��ڽ��ڳɱ��½��Լ��ͳ���ֵѹ����˫��ѹ���£����ɼ۸�ѹ���������⡣���Ӷ��ɻ���������Ŀǰ1�º�Լ�żҸ۵������ɻ���Ҳ�ﵽÿ��871Ԫ������Զ����ڻ��γ�֧�ţ���֬����ѹ������

����ͼ 2012��-2013������1���ۺ�ѹե��������ڶ���1�»���

����������Դ����½�ڻ��о���

����Ŀǰ���ɻ��������ӳ�����ֻ�ǿ���������ԣ��ֻ�ǿ��֧���˺���1�¶����ڻ����档����ͳ���ͦ����Ը������أ����ۺ�ѹե������������������ ������Ķ��ɳ�Ϊ�ͳ���ѡ��ͦ�۱�ġ�����֬��Ϊ����ƣ���������۸�������о��С�

����ͼ �żҸ۵������ɻ���

����������Դ����½�ڻ��о���

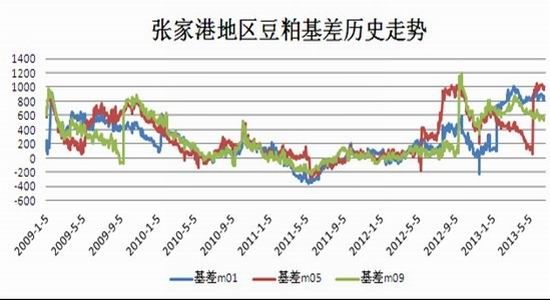

������֬���7�·ݽ���������

����������������ͳ�ƣ�6��17-21�չ����ͳ������ʴ����ߣ���������������࣬Ŀǰѹե���Ѿ��ָ����ϸ�ˮ������ȫ�������ͳ���ѹե����1389700��)�������ܵ�1237400�ִ������12.30%��ȫ����������74���ͳ�������������222730�֣�������74���ͳ���������201530������10.52%�����ܶ��;����߿�����(����������)Ϊ45.97%�������ܵ�41.59%����4.38���ٷֵ㡣δ������Ӧѹ�����ڡ����Ϳ��Ҳ�����»��������ۿ����������Դ���119��ֵ���ʷ��λ�����ڿ��Ԥ�ƽ����»�����

����ͼ ȫ����֬��ҵ���

����������Դ����½�ڻ��о���

����������������6�·�����˹��ի�±������³����������ӣ��ݴ��˻���ͳ�ƣ�ǰ20�յ�����ͳ��ڴﵽ91��֣�ͬ������13.6%��Ԥ��6�·ݵij��ڴﵽ140��֣������Ԥ�Ƽ�����ƽ����С���½���������������֬������֧�ţ���չ��3���ȣ����������Լ�ӡ������Ͳ������������ڣ��������������ڣ���λ����ͼ۸�ܿ��ܼ�����������ɹ��������й���������Ϳ��������ӡ�1�º�Լ��֬�۸���������ѹ����

����ͼ ������������Ϳ�漾��������

����������Դ����½�ڻ��о���

�����������飺

�������ڹ��������¼��Դ�����Ʒ�γ����մ�ѹ�������м����ķ��ա����ڷ��棬�ʽ���ž���ѹ�ƹ�ָ���Լ��������ơ�����ʽ���ž��治�Ĺ۵Ļ���������Ʒ�������������������ϣ�����ĩ�������ȿ�汨�漰����������棬Ҳ����г����Ӱ�죬���г�Ԥ�ƿ�洦�ڼ��ȵ�λ�����������Ҳ����usda6��Ԥ�ڡ���֬������ǰ�ڵ͵㣬�������ǰ��֧�ţ��ڼ��м������з��ա�����9�º�Լ֧��ǰ�ڵ͵�7170������֧���м������п��ܡ������1�º�Լ����һ�����з��գ����ں�����֬���ѹ���Լ���۷����ɼӾ���ܣ��������������ɼӲֹ��ա�

�����������أ�1�������ʽ���ž��ƻ��⣬�����г��ֻ������ͷš�2����������7�����������쳣��Ӱ�쵥��������������11�º�Լ�������г����ơ�

������½�ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���