�����ڻ������������ ���ɴ����̿ջ���

����ժҪ��

����1������������������̼����ƿգ�����������������ѹ��

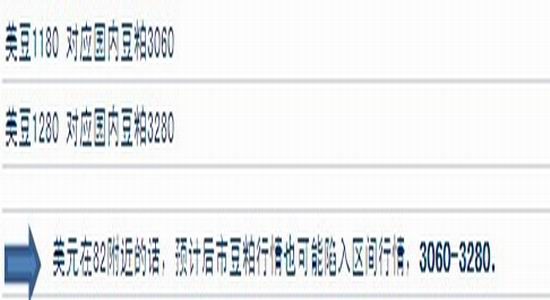

����2������ģ��ֵ������Զ�º����۸�1180-1300����(��Ӧ��Ԫָ��82����)

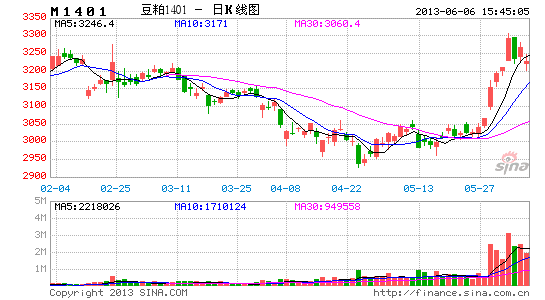

����3�����ڼ۸�Ԥ�������ڶ���1401�������䣺3080-3280Ԫ

����4�����ۺͲ������飺������죬�����ƿշ���Ϊ����������ѹ��λ��������150�����Ҷ̿ջ���

����һ����������������

����1�������¶���治�㣬���Ʋ�����

����������Դ��USDA

�����������ڴ��°��������Ϊ��20��εͣ��Ը���2003/2004���Ƚ�ȱ��ݣ�����������������ʹ�����ȵ���߳�8%���ң���˵�ǰ�����¶���2003/2004��ȸ��ӽ��š�

�����ӳ���ѹե�ͳ���������������ǿ������ͷ��Ҫ���ѹ�ֲ��ܱ������¶��������µ����Ա������ֹ��4�·�ѹե���ȸߵ���ݣ��������Ե�֧�Ž��µĹ��ɡ����������ɳ��ڼ���Ҳ�Ӳ��淴ӳ���¶����ţ���ѹե��

����������5�½��������������������������ֻ������µ����ƿ����飬��7����5����ͬһ������ȣ�����5�����ƿ�������ʽϴӵ�ǰ�ֵ��������ɽ���ֵ�����130���ѣ�Զ����ȥ��ͬ�ڵ�320���ѣ��Ʋ����������ĸ��ʽϴ�

����������Դ��99�ڻ�

����2�����ں����������ۣ�����ѹ������

����(1)��������Ϊ��ʷ��ߣ�Ϊ��ǰ�������

����������Դ��USDA

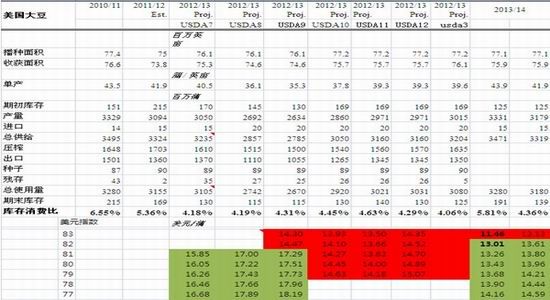

����USDA4�·�Ԥ���������ij���ʼ����������������͢�����������ߴ�1.66�ڶ֣����������3�±���Ԥ������һ�£��ָ�����ʷ��λˮƽ(��2011�괺�������ӽ�)����Ӧѹ������1309��Լ����ȫ���֡�

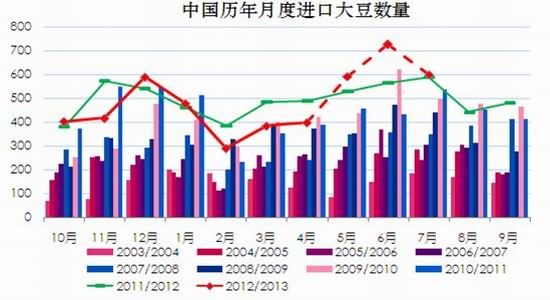

����ǰ�������������ţ����¹��ڵ��۴��٣��������������������ƣ���ͳ������4�·ݳ��������ߴ�930��֣����а�������715��֣���ȥ��߳�һ����5������Ԥ����������795��֣�����4�·ݵ�715��֣��ӽ����������ر��ǰ���������ˮҲ�ɴӲ��濴�������ĸ��ơ�

����ͼ��4 ����������͢������ˮ

����������Դ������

����(2)6-9��Ϊ�������۸߷��ڣ����ں��ڻ����������ѹ����

������Щ����5������Ѯ�������ڣ��ݹ���������Ϣ�������µ����ݼ����ʾ��5�·��ҹ����۴�590��֣�6�·�790������ң�7�·�Ҳ��600������ϡ���˹��ں�����ʼ�����������۵Ľ��ࡣ���ǹ���δ���������������

����������Դ���й����ء�����������Ϣ����

������������ģ��ֵ

������ǰ�������������ij���ȫ��Ϊ��ʷ��λ����2011�괺��������ͬ��ͬʱ��ϵ�ǰ��������������2011�����ƣ������ڱ���������Զ���ڼ۵���Ч�Աȣ������ж�����Ԫ81-84����ʱ������Զ�½�����1160-1280�ĵ�λ������

��������һ��ģ��������ͳ�ƽ����ʾ����������������¼������������Լ(����11��)�ڶ����Ⱥ��µ͵�(�ߵ㣬��������Ԫָ��)��9-12���ڼ���һ�г�������(С)������ѱ���ǿ����ԡ�������ֲ��������Ԥ������43.9�ĵ����������㣬��ǰ��Ԫָ��ά�����ƣ���83���㣬�����۸����͵���1150���ָ���������ߵ��Լ��1300���ָ�������Ȼ��ʵ�ʼ۸���Ͷ��������Ӱ��ϴ���ƫ���������ʱ������ݣ���һ�����������Ԥ��Ҳ�������仯�����ǻ��ں��ڵ�Ͷ�ʷ����м�ʱ��������Ԥ�����ݾ���۸����䡣ע����ɫ��������ߵ�Ԥ������ɫ��������͵�Ԥ����

����������������֪��������ģ�͵Ľ������һ���ԣ��������ж�����Ԫ81-84����ʱ������Զ�½�����1160-1280�ĵ�λ������

�����������ڼ۸�Ԥ��(���ݽ��ڳɱ�����������)

�����ġ����ۺͲ�������

������ǰ����������ǰ��������������ƫ�룬һ���棬�������ij¶���治����ɵļ����ƿ����飬��һ���棬�ǹ���5��6��7��1800-2000��ֵ���������Ԥ�ڣ���ˣ��Թ�����˵�������ij¶��ƿ���ɵļ۸�����ṩ��DZ�����յĻ��ᡣ

�����������������ǰ������������7�µıƿ�������δֹͣ�����ڶ���9����Ȼ����ǿ�ƣ������¼���Լ���������ٸ߹�Ӧ��ѹ��(����������ڲ���������������ֺ�)���ڱ��ܲ��ֽ���Ԥ�Ƹ��ϵ�����£������ݸ������ܽϴ�����11��ǿѹ����1350���֡������ϣ����ڶ���1309����3620ֹ��1401����3320ֹ�𣬵����д�Լ150����ջ��ᡣ

�����塢������ʾ

����1���۸�����������������7��ժ�ƣ�

����7�·�ǰ���ڴɱ����ɽϸߣ������ֻ����п�����Լ�ͦ�������¶�9���ڻ����Դ���µ���������̬���������ڣ��ر���7�º���ڳɱ����»��ռ䣬�����Դ����ڻ���������������7��ժ�ƵĿ��ܡ�

����2���������������ֱ��ʶ�

������ǰ�����������в����ǣ�����������ʷ���£�����һ������������ṩһ���������壬���������������������ʵ�ʶ�����������������²������еĿ��ܡ�

����3�����ں�ۺ�ת��ͨ�ͼ�ǿ��������Ʒ����۸����������

���������ڻ�ũ��Ʒ�Ŷ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���