�����ڻ��������������������Ǽ�·��ѡ��

����һ����������Ӱ�����ط���

����������������ӣ�������ҵ��֯(ISO)�������ϵ�����2012/13 ���ȫ���ǹ�Ӧ��ʣԤ��230 ��֣���852.6 ��֣�����2011/12 ��ȵ�647.9 ��֡�

����Ӣ��֪����ҵ��˾Czarnikow ��������Ԥ�����棬���ϵ���2012/2013���ȫ��ʳ���г�ʣ��Ԥ������������ϲ��������IJ�������Ԥ�ڣ�Ԥ��ȫ��ԭ�ǹ�������910 ��֣�����ȥ��12 ��Ԥ����ʣ��780 ��֡������������Ҫ�������ڰ������ϲ�ե��Բ��������������ӣ����������ϲ��������Dz���Ϊ3410 ��֣�ˢ����ʷ��¼��ͬʱָ����2012/2013 ���ȫ����������ֻ���Ԥ������Ϊ2.9%��ǰ���������ֱ�Ϊ����6.4%��7.8%�����⣬�ӳɱ�����ĽǶȷ�����ȫ���Ǽ��ѵ��������������ͳ��ڹ��ĸ����չ��ɱ��۸�ǰ���ԵĹ����Ǽۻ��������һ��ȵ�ȫ�����Ԥ���������Ӱ�죻��Ȼ��ǰ�ζ�ȫ��2012/2013 ե������Ԥ�ڹ�ʣ��Ԥ��ǿ�ң����������ųɱ���ǿ��֧�����ã� 18-22 ����������ƾ�ת���Ĺؼ����䡣��Ȼ���ȡ����ԭ�ͼ۸�ı䶯����Ϊ���������Դ���ԣ����������������ԭ�ǻ������������Ҵ���Ҫȡ�������ߵ�Ч��Աȣ��������ڱ�ʾ���µ�����Ҵ�˰�ռ���ȫ����Ǵ�������ۿ��Ƿ����Ƴ����ǵ������ƶ���ԭ�����ȵļ���������ԣ���Ŀǰ�����ƿ����ɱ���֧�����Ƚ��Ա������ǿ�ƣ�ԭ��ӭ�����ֵײ�����Ŀ����Խϴ�

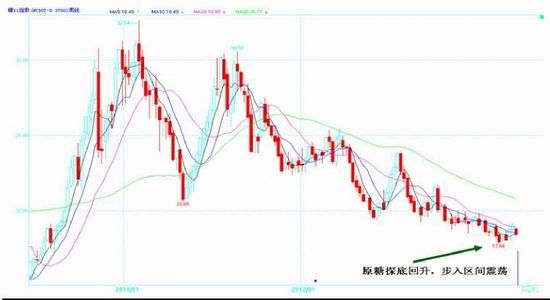

����ͼ1: ŦԼԭ��11ָ������ͼ(��ɫ)����ԭ��̽����������������

����������Դ���Ļ��ƾ� �����ڻ��о�����

����������������Ӱ�����ط���

����(һ)���ֻ��г���̬���٣�

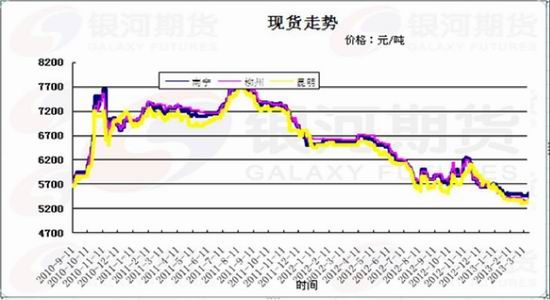

����ͼ2: �ֻ��Ǽ�����ͼ�����մ����������ֻ��Ǽ�����������

������Ԥ�ڹ��ҽ��Ƴ��ڶ����մ����ߣ����ǰ���6100 Ԫ/���մ���Ԥ���£��ֻ��Ǽ۱������������ĸ�֣�Ŀǰ�ֻ��۸�������5320-5520 Ԫ/�֣���ǰ�ֻ��ļ�ͦ������������ߵķ��֣�Ԥ�ƺ����ֻ��Խ�ά�ֿ�������������������״̬��

����(��)������Ӱ�����ض�̬���٣�

����1�����ҽ�������ȡ�������

����(1)�����Ҷ����н��е��ص��ֶι۲죺������ط����մ����״��Լ��ֿ��ʩ�����������ţ������������չ��۵�ȷ����������ط����ڹ�ҵ��ʱ�����������Żݴ���ŵȣ����й�����ط����մ����״��Լ��ֿ��ʩ�������������������߽���Ч�ı䵥һե���Ĺ���Ԥ�ڣ�ͨ�������ʩ����ȣ����ե���IJ���ʵ�ֹ�����ڵ�����Ŀ�ꣻ���������������չ��۵�ȷ��������������ط����ڹ�ҵ��ʱ�����������Żݴ���š��ȴ�ʩ��۽������в�ҵ������������������������ͨ�������������ʩ���ۺϵ������Ӷ�������ҵ�����ȶ���չ�ĸ�֡�ע�����Ҷ����еĺ�۵����Ǹ������й���Ԥ�����Ƶ�ת�����̬�����ģ�һ�����ʱ������ȷ������ҵ�������ʢ��ǰ��(��ե����ե�ᡢ�����ǻᡢ�����ǻ�)��

������ô��ͨ����������ʩ�����⣺�������ʣ����Ǽ�Ӱ��ϴ�������ǹ�����ط�ȷ�����մ����״��Լ��ֿ��ʩ�����Ͻ��������ţ�ͨ��Ŀǰ���ۺ�������������������������߲���Ľ��Թ۵����£�

�������ҷ���ί��ó˾�Ž����ڹ����ǻ��ϱ�ʾ������ե��ǰ��2012/2013 ե������Ԥ�����£�2012/2013 ե����������Ϊ1400 ��֣�������Ϊ1250 ��֣���������150 ��֡�������һ�����жϣ��ƶ��˺��ڵ��ش�ʩ��1��2012/2013 ե��������ȷ���İ����մ�����Ϊ300 ��֣��Ŵ�����Ϊ30 ��֣������ط������մ�����Ϊ60 ��֡�����������˵�һ��150��ֵ��մ�����(����������뽻����Ϊ30 ���)����һ���Ŵ���30 ���Ҳ�ѳɽ��˽�17 ��֡�����Ҫע����ǣ������մ���300 ��ֲ��Ƿⶥ������ȷ�б�Ҫ������ʾ���ӡ�2������ڽ��ڷ��棬���������ս������˱�����ڵģ�����Ű��Ǻ;���ɰ�ǵȣ���Ӫ�����ʱ��û�з��ţ��������ڣ�������Ҫ������Ҳ���а취���Ƶġ�3������Ķ��ڹ�ҵ�ǵĴ洢�ƻ�Ҳ��200 ��ִ��������300 ��֡�

���������ֿ⣺�����г�����˾����ȫ������Ϊ���ֿ����ȿ��Ƕ��г����Ƶ�Ӱ�죬����Ƕ���ũ��Ӱ�죬���Ҫ���Ƕ�������ҵ��Ӱ�졣��ǰ�������ֿ�����������Ӱ��ԶԶ�����г������Ӱ�졣�г����Ƶ��ԣ����Ѳ��㣬���´�Ҳ�����ȷ��ʶ�������ֻ����������塣���仰˵�������ǵ��ֻ��ǹ����ڲ�ȡ�ۺϴ�ʩ������£�����������ֳ����Dz���Լ۸����Ӱ��ġ����Ҷ�ʳƷ�����кܸ�Ҫ���ֻ��DZ�֤������Ʒ��������Ҫ��ʩ�������йط������ȶ��г��������Ƶ�����½�������չ�г����غʹ������ֻ������������г�˾��ר���о��������ݻ��ֿ⣬�������γ����������һ�ǽ���մ��Dz��ٱ�ʾ�����ڣ������ż��ǰ��ż���Ͷ�ţ�����һ���ǰ�һ����Ͷ�ţ����϶����ǰ�������Ͷ�ţ�����������ǵı����ﲻ������ԭ��Ͷ�ţ������Ĵ����ǹ����취�ı���ȡ�������ڣ����ǰ���ʳƷ��ȫ������ȡ�����ϰ취�������°취�ķ�ʽ��

����(2)�������չ��۳�ּ�����в�ҵ��������Ⱥ�����棺

��������������(����������)2012/2013 ��ե���������չ��۸�(ע�����ص��������չ��۸�ͳһʵ��ʡ����������)������������ÿ����ͨ�������չ��۸�475 Ԫ��ÿ��һ����ɰ��ƽ����˰���ۼ۸�6580 Ԫ�ҹ��������ҹ����˼�ϵ��ά��6%�����ϲ�������ͨ�������չ��Ľ����ÿ��420Ԫ��ȫʡ�Ƿ�һ����ɰ�Ǽ������ǡ�ƽ����˰���ۼ۸�ÿ��6500 Ԫʵ�йҹ��������ҹ�����ϵ��Ϊ5%������475 Ԫ/�ֵĸ�������ͬ����ե��500 Ԫ/���½���25 Ԫ/�֣���������ɱ�ÿ���½�200 Ԫ/�����ң����ҹ������ĺ�˰�����Ǽ۴���ե��7000 Ԫ/���µ���6580 Ԫ/�֣��½���420 Ԫ/�֣�����6%������ϵ�����㣬������ũ��б�����ǹ�����Ȩ�����и������������棬�Ƴ�3 ���º����ճ�̨�ĸ����չ������ߣ�Ҳ��ά�ȵ���ͼ���ڼ�ͨ���մ����ߵĻ��壬��ֿ�����ҵ��ҵ����ֲ��ӹ������е���ũ���������棬��������ҵ�����ȶ���չδ����ѡ�

����(3)���������ٶȷŻ���

�����й�����ͳ��������ʾ��2013 ��2 �·��й�����ʳ��8.0556 ��֣������´�����(���½���24.3038 ���)��ͬ��2012 ��2 �·� ��14.1768 �ּ���14.45%�����ҽ����ǵĴ�����������е�֧������������ԡ�

��������ȡ�������Ǽ۳ּᶨ֧��̬�ȣ�Ŀǰ�ؼ����ں��ڻ���ἰʱ�����ڶ����մ����Լ�����մ��ͷŴ�����Ȼ����г������ȶ���ũ�����滹���õ���֤��������ҵ�������𣬹��ҽ������Ӵ������մ���ע��δ�������Ĺ��ҵڶ����մ��ƻ�����ȫ����������ҵ���գ���֮ǰ��һ��150 ��ֵ��մ���������ҵֻ����30 ��֣���������ڴ��ʳ����˽������Բ��ܷ��ɣ�����Ҫר�ų���������Ϻ������𣻲��������Ǿ�ʩ�����������ߣ�ȫ��֧����ҵ�ȶ�������չ��

����2��������ե�ǻὫ��2012/2013 ե�����������ն�����

����(1)�������¹����IJ������ݽǶȶ�2012/2013 ե������Ԥ�����£�

����3 �³��й���Э������2013 ��2 �µ�ȫ��������916 ��֣�Ԥ��2012/1013 ��ե��Ҫ���1400 ��ֵIJ������Ѿ������ܡ��Ա�2012 ��3 �µ��²���227 ��֣�2012 ��4 �µ��²���71 ��֣�2012 ��3-4 �����������ۼƲ���298 ��֡����ǵ����������Լ�����������ե������أ�2013 ��3�µ��²�������ͬ�����ӣ���4 �½�ͬ�ȼ��٣�Ԥ��2013 ��3-4 �µIJ�������300 ������ң�����5 �¹������Dz��������������ե���ֲ���10 ��֣���˼��㣬��ե���IJ���Ԥ����1226 ���(916+310 ���)���ҡ��Ⱥ��ݻ����Ԥ��ֵ1400 ��ֵ�174 ���(1400-1226 ���)��ե��������ʵ�ʲ������ݵij�̨�������γ�����֧��Ԥ�ڡ�

����(2)����ҵ����еĽǶȶ�2012/2013 ե������Ԥ�����£�

����Ŀǰ����������ѻ�����ե���������������ܽ�����ֲ������ӣ���������������ڲ�������Ԥ��2013 ��3 �µ���60%���dz�½����ե�����ܱ�ե���������ᵥ���ϸߣ������ܺ����ʽϵ͵����ۣ�����ʳ�Dz������ܽ��ܴﵽ800 ��֡��������ܵ��ɺ�Ӱ�죬����Ԥ������20-30 ��֣���200 ������ң��㶫����������125 ��֣����������ϴ����ӽ�45 ��֣���ե����Ԥ�����һ�£���������Dz�����100 ������ң���ô��ȫ����������Ԥ��ֵ��1280 ���(800+200+125+45+100+����10 ���)��

���������������������������ʵ�ʲ������ܱ�ե��ǰԤ����1400 ��ֵIJ�����100 ������ϣ��⽫�������и��������ģ����ٽ������ġ�3��3 �º�������ѵ������߿��������������µ��������֣�

����������Ϊ���������Ĵ�����Ʒ��ÿ���10 �µ������4 ��Ϊ��եʱ�ڣ����ʱ����ǵĹ�Ӧ�dz����㣬ͨ��������Э������������·���������ݵ�ͳ�ƣ��ҹ����ǹ�ҵ���߷�ͨ��������ÿ���3-4 �·ݣ�����3�·�Ϊ���߷�ı��ʳ���70%��������������Ȼ���ɾ������Ǽ���ÿ��3-5 �·ݴ��ڼ������µ�����

���������������Ե�ǰ֣�ǡ��ж��ڡ�����Ԥ��������£������г����������桢���������桢�����Բ�������ì�ܹ������ǻ��������������Ѿ��أ�����ʱ�任�ռ�����Դ�����¼��������߿ռ��ͷ����֮�����Բ������ɻ�̨�������������ĸ�ֺ��Ѵ��ƣ��Ӷ�Ԥ��δ������·��ѡ�����£���ӭ��һ�������������������Ե��µ����飻��Ҫע����ǣ������ǡ����������ǡ���������µ�������DZ������ľ��Լ۸��ռ������Ͽ�����

������������չ�����������

��������Ŀǰ���ӻع��Ǽ�2013 ��һ����(1��2��3 ��)�ľ������ƽǶȹ۲죺�Ǽ�һ�����������������֡�����䣬�������ĸ�֣������������Է�����400 �����ң��������ľ��Կռ���200 �����ң�Ҳ����˵2013 ���һ�����Ǽ۲������Ȳ���ͨ���Ե�һ�������ƵĻعˣ���ϻ�����Ӱ�����أ���2013 ��ڶ����ȵ�����Ԥ�����£����ȷ�����������Ǵ�����¼���������Ҫ�漰����������Ľ�һ��Ԥ�⣬���練������Ը߶��Լ���������Ե͵�����⣻ʵ���ϣ���ȡ���ںܶȷ���Ե����أ�������Ƴ��մ����ߵ�ʱ�㡢�������ݣ���������ͻ�����¼���Ӱ�죻��ˣ����ھ��Է��ȵ�Ԥ����������ѣ���Ϊ�䶯���Ƚϴ�Ҳ�бȽϴ�IJ�ȷ���ԣ���Ȼ�����˲�ȷ���Ե�Ԥ��������Ԥ���ҪԤ�⣬��Ͷ����Ҫ��֤�Ŀ���Ԥ�Ȿ���������Ҫ���������ʵ�����������ȫ��IJ��Է����Լ����ᶯ̬������Ԥ���������ڸ��ӵ��Ǽ۱仯������δ����ѡ�

������֣��ָ��Ϊ������ǰ֣�Ǿ���������5300---5500�����ڶ����ȷ������µ����Ǽ�·��ѡ�����ĸ�λ������5700---5900�����Ԥ���Ǽ��������ߵ�ӭ�����Զ�������ӭ���µ����飬��Ӧ�ĵ�λ������4800---5000�������������֣��ָ��Ϊ����ϵ��

�������ײ�����ƣ�Ѱ�ҷ�������Լ�������յĻ��ᡣ��ͬʱ��Ҫ������ú��ϸ��ֹ��������λ�������ơ�����������ѣ����Խ�һ�����ν������ҽ���Ͽͻ��ľ�������������������Χ�ڣ������л����ṩһЩ���Խ��顣

������Ȼ���г�����˲Ϣ��䣬�ҽ�������עδ�������ݱ��������������п��ܶ�֮ǰ���������Ԥ����������������

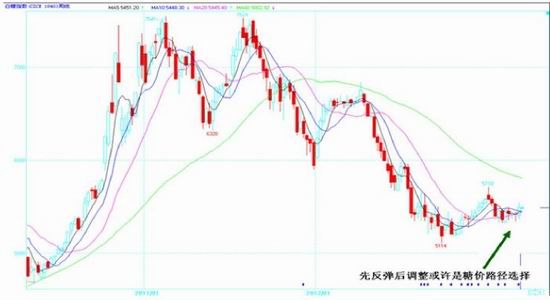

����ͼ3: ֣��ָ������ͼ(��ɫ)�����ȷ���������������Ǽ�·��ѡ��

����������Դ�Ļ��ƾ� �����ڻ��о�����

���������ڻ� �����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���