�Ŵ��ڻ������������������� ���ܿ�ͷ����

������һ���ֺ������

����������3��6�չ����ĺ�Ƥ����ʾ������������1��2�³����º���������һ�������������˷��ز�������ָ��������ָ���������Ŵ�����ҵ�����۵�������ݣ������忴��Щ������ʾ��������������÷�չ��2��26��������������������ʾ��1�·����·�����������������ĸߵ㣬��ʾ�����ز��г��ĸ�����ͷ��2�·ݵ����̻���������ָ�������������69.6����һ��ֵԶԶ���ڸ�����Ԥ�ڵ�61.0������������ȥ��11�·����������ֵ����2��֥�Ӹ�ɹ�������ָ��56.8��Ԥ��Ϊ54.3��1��Ϊ55.6��Ϊ2012��3������ߡ���1�������Ŵ�����161.5����Ԫ��2.795������Ԫ������Ϊ������������2������23.6���������λ��ʧҵ���ɴ�ǰ��7.9%����7.7%��Ϊ2008��12�����������ˮƽ����2�����۶�����1.1%������������������

�������¹��⣬����ŷ���ҵľ��������������Եò�ǿ���⡣ŷԪ��3��Ͷ��������ָ���жϰ������ƣ�Զ����Ԥ�ڡ�ŷԪ��17��1�·ݹ�ҵ���������½���0.4%��ͬ���½�1.3%��ŷԪ��3���ۺ�PMI��ֵ����46.5������Ԥ�ڵ�48.2��2����ֵΪ47.9����ָ����ȥ19������ֻ��һ��������50�Ϸ���Markit�ƣ�����PMI���ݰ�ʾŷԪ�����ñ����Ƚ�ή��0.3%��

��������·˹�粨��������һ��Σ��������·˹��һ������������ֵֻռŷԪ��������ֵ0.2%��С����ȴ��һ�����ھ�����������ȫ���г�������3��25�գ�����·˹������ŷԪ���Ŵ��һ�ݾ���Э�飬ŷԪ���Ž��ṩ100��ŷԪԮ������ǰ�������������д���Ҫ���ݴ������֧��һ����˰�ա����ܾ���Э���ɣ�������·˹������ŷ���գ�����ŷ���ִ��ģ���ҵĿ�����Ҳ�Ǵ��ڵġ����ܽ����Σ�ŷԪ����������������ŷԪ��Ͷ���������ܴ�Ľ���Ѿ���ɡ�

�����ڶ����ֹ���ԭ��

����2013��һ���ȣ�WTIԭ�ͼ۸����ƴ��³���б��N��̬����1����2�µ�3��С������ŷ�����Ҫ��Ա������(ɳ�ء�������)��Seawayԭ�ܵ����ݣ����������ǵ�Ե��ͻ��1�������ͼ۵���Ҫ���ء�2�·ݣ���ŷ��������ƣ��������ԭ�Ϳ������Լ��г������������Ż�������������ɵ�����������������ͼۿ����µ���3�·ݣ���������ҵ���ݺ�ת����ҵ���������Լ����������¸ߴ�����WTI�ͼ���90��Ԫ/Ͱ������ʼ����������3��22�գ�WTIԭ������ÿͰ93.78��Ԫ��������ԭ������ÿͰ107.66��Ԫ��

��������Ŀǰȫ��ԭ�͵Ĺ���״����ԭ������/�۸�ļ������������жϣ�������Ϊ�������ͼ��µ������Ը���

����1����Ӧ����

������3�·ݷ�����ʯ���г��¶ȱ����У�������Դ��(IEA)��������Դ��Ϣ��(EIA)�Լ�ŷ���(OPEC)����ʯ���г������˱���Ԥ�ڡ�������Դ���µ���2013��ȫ��ʯ����������Ԥ�������ƽ���ʯ���վ�����9060��Ͱ��������82��Ͱ����ŷ��˹��ҵ��վ���Ӧ5450��Ͱ������110��Ͱ��������Դ��Ϣ���µ���������ȫ��ʯ����������Ԥ�������Ʒ�ŷ���ԭ��Ӧ����������ȫ��ʯ������������ŷ���Ԥ��2013���ŷ��˳�Ա��ʯ���ղ�������100��Ͱ��Ԥ��2013��ȫ���г�ʯ��������8968��Ͱ����2012���վ�����80��Ͱ��Ԥ��2013���г���ŷ���ԭ���վ�����������2970��Ͱ����2012���վ�����40��Ͱ��

�����������Ԥ����һ���Է�ӳ�˵�ǰȫ��ʯ��Ӧ���㡣����������һϵ�е�ԭ������������WTI�ͼ���������ѹ���������ǿ�棬����ʯ��ѧ��������ʾ����ֹ2�µף�����ԭ�Ϳ��37.9��Ͱ����ȥ��ͬ�ڸ�9.2%��Ϊ82�������ˮƽ�����������2�·�����ʯ������������ȥ��ͬ�ڵ�4.1%��Ϊ20����ͬ�����ˮƽ�����߾��Ǹ��߳���Ե���ԭ�Ͳ������ݣ�����3��15�յ��ܣ������վ���ԭ��715��Ͱ��������Դ��Ϣ��Ԥ�ƽ�����Щʱ������ԭ���ղ������״γ������������⽫��1995��2�������״�ԭ�Ͳ���������������

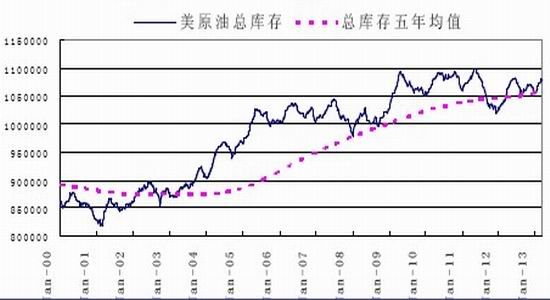

����ͼ1. ����ԭ���ܿ��(��λ��ǧͰ)

����������Դ��EIA���Ŵ��ڻ��з�����

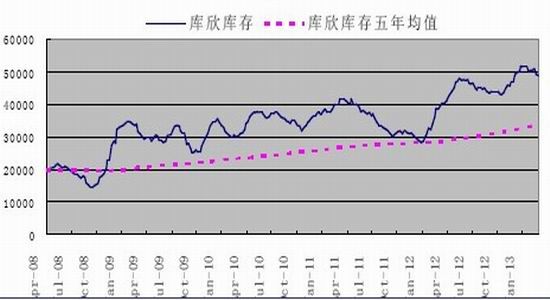

����ͼ2. ��������ԭ�Ϳ��(��λ��ǧͰ)

����������Դ��EIA���Ŵ��ڻ��з�����(ע������Ϊ����ԭ���ڻ������)

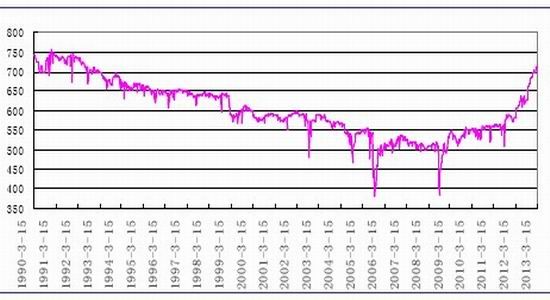

����ͼ3. ��ԭ���ղ���(��λ����Ͱ)

����������Դ��EIA���Ŵ��ڻ��з�����

����2������������

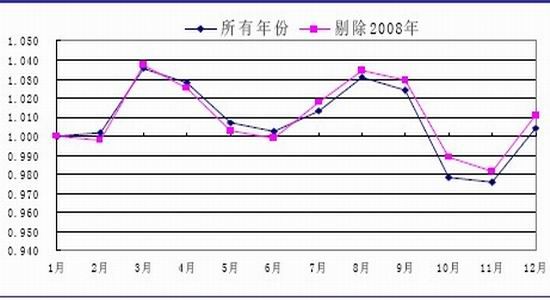

������ԭ�͵ļ����ԽǶ���������һ������ȡů������߷��ڣ������������ļ���������߷��쫷��ڣ�����ԭ�ͼ۸���������������Լ�ͦ���ڶ�����������һ������߷�������µ�һ������߷廹û��������˼۸���Խ�������WTIԭ�ͼ۸�Ľ��������ͼҲ�ܿ�����5-6�·ݼ۸�����ƣ̬��

����ͼ4. ԭ�ͼ۸�ļ�����

����������Դ��EIA���Ŵ��ڻ��з�����

������������LLDPE������

����1��������

��������������������3�·�һ���ǵ�Ĥ������������LLDPE�۸�Ҳ�����������ǡ������Ĥ������2�µ�ʼ������3�·����忪������90%���ҡ�����Ĥ����ʵ���϶��г����������������������ޡ�������ҵ�����������ã����������Բ��ߡ�����ڻ������µ����飬�ֻ��г��ɽ�����dz��3��18��-3��22�գ�ʯ���ı���ԣ�ÿ�춼С��������ۣ���ͨ���������ʹ���α�����

����ʯ����۵�ǰ���죬�ڻ��۸��߸ߵ�ͬʱ�ֻ��ɽ���ȷʵ�����Ŵ���������ڻ��۸���������ƣ��ͬʱ���ֻ��ɽ��ٶ�ή�������־����Ե�ǰ�ֻ����������㡣

����ͼ5. ��Ĥ�²���(��λ�����)

����������Դ������Ѷ���Ŵ��ڻ��з�����

����ͼ6. LLDPE �۸�ļ�����

����������Դ������Ѷ���Ŵ��ڻ��з�����

������������ȣ����������ø���⡣��Ϊ�ӱ�Ĥ�ļ���������������4�·ݱ�Ĥ/ũĤ��������3�·��»���5�·ݵ�ũĤ����������ȫ����͡����߸���2005����2012���LLDPE�ֻ��۸����������ļ�����ͼ��ʾ��5-6���Ǽ����������ڡ�

����2��ʯ��С��ӯ����ͦ����Ըǿ��

������ʯ����������LLDPE�������ɱ���Ŀǰ����ʯ�������ɱ���10300���ң���ǰʯ����������10750-10850������ʯ������ӯ���ռ�ġ�3���ϰ��£�ʯ����ʼ�µ������ۣ�ԭ�����������������ѩ�ϼ�˪��������̬���ۣ��г��ɽ��������°��¿�ʼ��ʯ���ı���ԣ���ͨ��������̼����α���������Ч�������ԡ�������Ϊ����û�����������֧���£�ͦ�������г����Եġ�

����ͼ7. LLDPE ��������

����������Դ������Ѷ���Ŵ��ڻ��з�����

����ͼ8. PE ʯ��������

����������Դ��¡��ʯ�����Ŵ��ڻ��з�����

����3�����ڵ�������

����3���ϰ������ҷdz����أ���Ȼ�°��¿�ʼ���ڵ��ҷ���������С����������˵Ŀǰ��Ȼƫ�ߡ���ǰ�������𱨼�������ڳɱ���11200���ϣ�����������10800���ң��������400�����ҡ������������Թ�����һֱ���ڽϸߵ�λ�ã���ҽ�������ѡ�����������������ϣ����������ƽ��ڡ���ˣ��ӽ��ڵ��ҵĽǶȿ������������ܵġ�

����ͼ9. LLDPE ����۲�����

����������Դ������Ѷ���Ŵ��ڻ��з�����

����4�����ƫ��

�����������ܽ�������ͳ�ƣ�2013��һ���ȣ�PE������������������Ŀǰ����ܿ��ӽ�2012��5�·�(5���ڼ䣬�����µ�)ˮƽ������ƫ�ߵ�ˮƽ��

����ͼ10. PE �����

����������Դ�����ܽ��������Ŵ��ڻ��з�����

��������¡��ʯ����ͳ�ƣ�����3 ��20 �ŵ��ܣ���������ʯ����LLDPE ��������½�������Ȼ���ڽϸ�ˮƽ��

����ͼ11. ����ʯ��LLDPE ���

����������Դ��¡��ʯ�����Ŵ��ڻ��з�����

�������IJ�������չ�����������

�����������أ�

����1������·˹�粨��������һ��Σ����

����2����ǰ����ʯ������LLDPE����С��ӯ����������ԭ���ߵ͵Ŀ����Դ�LLDPE�ijɱ�֧�����ý�������

����3�����·ݵ�Ĥ�����£������������ҷ�������������ȵ�ũĤ������ͳ������LLDPE����������嵭��

����4����ǰ���������ѹ��ƫ��

�����������أ�

����1�����ڵ��Ҵ��ڸ�λ�����ڽ��������Ϳ����Դ���Թ���LLDPE�г���DZ�����ࡣ

����2��������ʯ��װ�ü������ࡣ

�����ۺ����Ϸ�����������Ϊ�������ؽ���Ϊ�������ܶ��������Ƶ���Ҫ�����������ϣ�����Ͷ�������г��߿�ͷ��˼·������

�����Ŵ��ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���