ÅéÇÿóÖ£¾¥ƒÝ´È¤¿ÄæÂüôÆöÅÒúµ £Î§¤ÑäóÖó¨¢í

ÀÀÀÀçÖØ£ý¢ñø ÅÅúգĿù

ÀÀÀÀØ£¥ƒÑà£Î§¤ÀÂàí§¤í«äÍ°òüø°Í¡Ô¤µÇµñª£ÄôðæÔòóÀÈóðøÅÈ˜í«¡—1åôñï£Î§¤åÖ26000Ø£üÔ°òíÞçÇç¼í«ä˜òóÈ£2åô°¾È˜åÖ§Öú¯ê¥¤ûñíöÏǽÑ₤üô¥äŽ°Í¡ÔȘ1309¤üå¥æŸ¡Ôä§øê27560åˆ/Ñøçá¡ÔçÐȘṳ̀µÆÅùª£ÄôðÈ£§Ö¤µÈ˜£Î§¤ÅÀñªç뢈ȘòÉäˋ¿º¢èáɧÃò½òíÇÂÅÅöˆçáƯüšÈ˜£Î§¤¥äŽæÔà¾ÀÈë˜òÝȘÆèÆÖ¿ºáÖñ¢ýºù¯¢èáÉâˋǵëó¿ÐÀÂç¼¢íí±ýÔ°øŽØ奯ûâêˆÇ¢èáÉëù°—ꢣ₤¢Úùèí±ýÔçáåÊóÖçàâ«¢íØ·ùÄç±¥ÆȘ£Î§¤§Ö¤µÇµñªèÝç½ÀÈÇùëãȘ3åô7àíúÁç¤ÝÈù¯ú½á°ýø¢ãñÂèºÇµ£ÞȘÝÈù¯ú½ýø¢ãṳ̀µØˆúµë°Ø£§½Åůýà¨í«¡á¥šýÕúÍâÚôÑ䚢ãÇÌȘ¡ûü«üÂØ£Ñà¥ÆøÄòÅ°À¢ø£éúÕżÀȣΧ¤RU1309¤üå¥æŸçëä§øê21800åˆ/ÑøȘ§Äøê3åô25àíòíÝ´øê22910åˆ/ÑøȘ§üáõ°¾üôç½3710åˆ/ÑøȘç½ñªÇÿ13.94%ÀÈ

ÀÀÀÀàí§¤æÔòóÆŠ£Î§¤£ªÝƒØ£øôÀÈàí§¤ê˜Å½¤üå¥2åô°¾ÇÇ°—337.8àíåˆ/¿¨§ÿçáÅô¡Ô¤µÈ˜¢ˆò¥°Åî¿Çµñª£ÄôðÀÈøê3åô25àíȘàí§¤ê˜Å½¤üå¥òíçëøê280.4àíåˆ/¿¨§ÿȘ§üáõ°¾üôç½22.5àíåˆ/¿¨§ÿȘç½ñªöˆ7.43%ÀÈ

ÀÀÀÀë¥1Ȥàí§¤ê˜Å½àíK üÔæÔòóë¥

ÀÀÀÀë¥2Ȥ£Î§¤ø¼êÎ1309 àíK üÔæÔòóë¥

ÀÀÀÀæòêüâÇåÇȤýˋßáǵòÎ

ÀÀÀÀçÖѱý¢ñø ¤õ¿ÜÅöòóñøö—

ÀÀÀÀ1)û⿺ƒÙ¥ûò»ƒïü·¤ûȘûâêˆÇÂ¥äŽö˜°ø¢ÚùèÀÈ

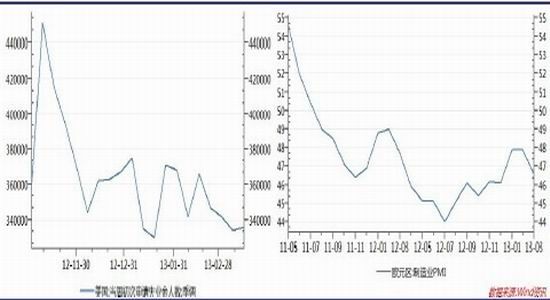

ÀÀÀÀûâƒÙ¥ûò»ƒïØâà£í«äÍü·¤ûÀÈû⿺3åôñî°úêˆÇÂøóåšØçø¡ò»2.0ȘåÊóÖ-3.0Șú¯øç-12.5Șû⿺3åôMarkitøóåšØçPMI°¾øç54.9ȘåÊóÖ54.8Șú¯øç54.3È£ûââë¿Êý¢ò»ƒïüåòƒÈ˜3åôçÖѱøÉòæÇöèõúŠòÏØçƒà¥ûàùò»§üú¯Ø£øÉå—¥Æ0.2ë·È˜øê33.6ë·È˜íãçëÆÖòÅ°ÀåÊóÖçá34ë·È˜ú¯Ø£øÉò»øçÇÆ33.2ë·Åßí»öˆ33.4ë·È˜ùðà£û⿺òæÇöèõúŠòÏØçƒà¥ûàùò»ÅÀñªèüè»È˜ç¨ú¯ùáøɃªøç§çøêöÍáõæŸçëùÛó§È£21àíò»ƒïüåòƒÈ˜2åôû⿺°èöïüºòÜ£Ïò»è»øêà»áõ¡Ôö£È˜úØêÚØ£ñïÝ´¡ÌüåòƒÈ˜1åôñ¢¥ÜÇÇüôæå2006áõØåâÇçáë˜ÝàæŸÇµíúñªÀÈØâƒïò»ƒïȘöØûúàüöˆûâƒÙ¥ûÝÚüøØâà£ú¢ÆÖóðù«çÄú½È˜ûâåˆØâà£òúëã£ÐòÅ°ÀÝà§üâÚüŠçáëÑæòýºóñȘØåûâ別ó¥ÜçῺ¥òëÙ¥ÜØ·Çù°Åî¿ÀÈûâêˆÇ£ÃØÕƒ—Ñ´ö˜°øꢣ₤¢Úùèí±ýÔý£ÝðÀÈÝ݃ˋòÝ¥ð3åô22àíêÒ°¢ê§çÐȘûâêˆÇ¿¨ý¥â«ôòƒ—ѴȘÇùú¯¡¼ñ§ý£ÑüýôýãûâêˆÇ§¨åÖíãÇö£ÃØÕ¤µƒ—Ñ´òòçÝòí§¶ê¼Ñ₤ÅåȘç¨æŸøí§Ã¿«àÇÝÚû¼ûâêˆÇÂåÖöÇâÇçáò»åôáÖýÂû£ÆÅëù°—ꢣ₤¢Úùèí±ýÔçáÇ·ùÐÀÈåÖöØûúçáÆ°üþøÛøÅȘ£¾ÝØØ·ùÄößØèòú§■ê§áõâÇäÏ¡ÔǵæÖçáæŸÆÅêÎëóÑ₤íÔȘà£Ñ½ƒïÝòíÔë°¥óê¢QE1óÖ¥ðCRBèäóñø¡ò»èüíú26%ȘQE2óÖ¥ðèüíú28%ȘéÊúºýìæ¼óÖ¥ðüôç½2%ȘQE3/QE4óÖ¥ðüôç½7%ȘطÇùöØûúàüöˆÈ¤1ÀÂùðà£ûâêˆÇÂû£ÆÅÇ·ùÐåÖ§■óÖëù°—ꢣ₤¢Úùèí±ýÔçáÇ·ùÐȘ£¾ÝØåÖäÏ¡ÔǵæÖèäóñ¥Ü¡þçáæ¼ÆûèüØîƒÙüåçû§üöˆößêÎȘë٥ܡþØÁý££ÃØ·öˆûâêˆÇÂüøÅÅçá¢Úùèí±ýÔѽ¥äŽæÔú¢È£2À°øŽ¢Úùèç᣾ÝØí±ýÔùªÇ½âÇçᡤûÌåÊóÖƺâÇƺػóÞ¡¼§Óçá¿Äæ¤ëçÈÆúȘûâêˆÇÂå֣äµñÂÝÚçáèõû¼ØýüåòƒöÇâÇ£ÃæûúÕ¢Äø󣺿¿íÛ¤ëMBSçá¿ÌáÈȘطÇùâ«ôòçáäÏè»ØýÅÚíÌçáý£åÑêùÀÈ

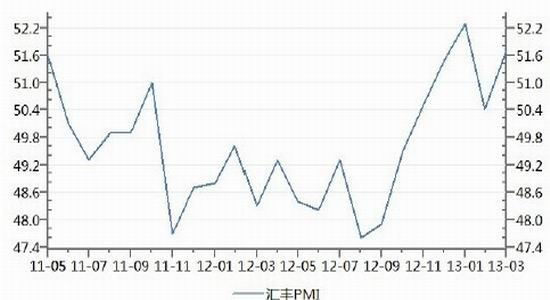

ÀÀÀÀë¥3Ȥû⿺°¾úŠòÏØç§Þàùò» ¥¯ éñåˆú½øóåšØçPMI

ÀÀÀÀæòêüâÇåÇȤwind

ÀÀÀÀ2)éñåˆú½ƒìý§ö˜¥Ò

ÀÀÀÀà«óøôñù¿öòäãØ»ñÂçáó¶òƒÀÈ3åô16àíéñûùÆŠIMFÇÿ°èƒàøºà«óøôñù¿ÅÙØÕȘÅÙØÕ؈úµà«í±¡ÛØ£ÇöÅåü·¿ºáÖؽÅÅùªÆÅÇÌ¢Ÿí¼ù¯È˜10ë·éñåˆØåèüÇÌ¢Ÿù¯ôò9.9%ȘöÇôº10ë·éñåˆÇÌ¢Ÿù¯ôò5.6%ȘíãØ£ñ§¯¡åÖ¤µâÇçáà«óøôñù¿ØÕ£ÃøÅåãç§êùà¨óÝñþƒ—ÀÈåÖƒÙâºøÄøÄÇšíÜøÛ¤µÈ˜à«óøôñù¿öòäãøíÆÖÆÅùªæˆ£ºÈ˜ à«óøôñù¿ØÕ£Ã22àíë´¿»êù¿º¥Øëé§Ã£ª§Þñ´¯¡È˜¡ûñ´¯¡¿ÌѴȘ§¨¿ºÆÅæòýºæ¼öˆçøî¤öÿñÂÅŧ¶¥ÝíÛà₤ýÂòÖÆÒí±¡ÛÑåؽÅŧ½ÅÅæò݃¿Éøóçáà´êÎȘà«óøôñù¿ëù°—éñåˆú½¡éôòǵǵ§ççëÀÈ£·ÅÚà«óøôñù¿öòäãø£òú¡—¡—¯¡È˜£·ÅÚà«óøôñù¿öòäãý£ƒûøÛ¤µ§¨Ý£ÆÅÅϧプȘç¨óðøÅëÑèð°—âÇçáØ£ÅˋöòäãàÇÆΡûèŸèŸÝ£öØûú¥úæÀÀÈéñûùÆŠIMFÇÿ°èçáÅÙØÕù󤾡ÌùÔöØûúȘéñøß¡¼ÝÔåçƒÙ¥ûäÍØâà£ÇÁà¾È˜Ø·ÇùéñûùÆŠIMFý£çûý£ë´¿»äáÔä¾¥±È˜Øåñâóðù«¡¤íÛâÜâÜçá°èåÝ¿ºÑåéñøßîŠÅÅÅö°è¿»ÑàØââçÀÈêÚëãȘà«óøôñù¿ýèàÀçáñ§ò§È˜èŸèŸÇäëÇ¿ÐǵíÛà´àùÑåÆÖçÝà´£º¿¿çáÅéàöȘçáàñù«ý£òúçÖØ£¡—ÇÆíÛà´àùòøøÅúèàÀ¤âÑÃçáú¢çêȘç¨àÇåÖæŸý£¤üòòçáòݤ·££ó½êùàùûúÑåÆÖù§àùýóýºçáçÈÆúÀÈ

ÀÀÀÀéñåˆú½ƒÙ¥ûý£ƒÀàùØãÀÈéñåˆú½3åôæܤüPMI°¾øç46.5Șöˆ4¡—åôçëçÐȘåÊóÖ48.2Șú¯øç47.9Șê˜Å½çÖѱ¡—åôüôǚȘ§çøê4¡—åôçëçÐéñåˆú½È˜3åôøóåšØçPMI°¾øç46.6Șöˆ3¡—åôçëçÐȘåÊóÖ48.2Șú¯øç47.9Șéñåˆú½3åôñ±öþØçPMI°¾øç46.5Șöˆ3¡—åôçëçÐȘåÊóÖ48.2Șú¯øç47.9ÀÈçô¿ºƒÙ¥ûîŃ¢ùª°óȘ3åôèäØ烯ó½ø¡ò»§çøê106.7Șöˆ5¡—åôáÖòæÇö£ÄôðȘÇùú¯éÚýˋèÓåÊóÖöˆè»øê107.8Șѽ2åôÑêò»öˆ107.4ÀÈñ´¿ºñ§ûÌȘƒÙ¤üæÕø₤(OECD)üôç¼êùÑåóðçáå—°ÊåÊýãȘýÂÑÄÇìýèàÀ¡■ÑÁÇŠòˋâÇäáԃ¤íªêΤëÇ짽ƒëØçÀÈç¨OECDë˜òݧ´ØÕñ´¿ºÝÉûãöˆÇÿç§éñûùåÊùÐá¢Ýõѽ§½ÅÅ¡■ÑÁøÏ°—ü¼¥¾È˜OECDá¢ú¯åÊ¥óñ´¿º§þáõå—°Ê0.1%ȘÇùú¯åÊóÖöˆå—°Ê0.3%ÀÈ

ÀÀÀÀë¥4Ȥ£ÐñÃøÅ¿ºøóåšØçPMI

ÀÀÀÀæòêüâÇåÇȤWind

ÀÀÀÀ3)øÅ¿ºƒÙ¥û¡Çùí£¤ô»

ÀÀÀÀ3åô£ÐñÃøÅ¿ºøóåšØçPMI°¾øç51.7 ÇÇ2¡—åôÅô¡ÔÀÈ3åô£ÐñÃøÅ¿ºøóåšØçPMI°¾øç51.7ȘåÊóÖ50.8Șú¯øç50.4Ș3åô¡ûò»ƒïöˆê§¡—åôáÖ柡ÔùÛó§ÀÈçÝàíÆÅÝ´çâóâôÜçâÀ¯ÅôØçöþÆŠèºýºçá§ü¢šå—°ÊǽÑ₤à»åô£ÐñÃøÅ¿ºý迤ƒÙâÚàùø¡ò»çá°¾øçñÇç₤øê 51.7.íãÝÚû¼øÅ¿ºƒÙ¥ûàåà£ÝÈ°øêùöô¤ë¡Çùíçáä˜òóÀÈë˜òÝë´íëî¿êÎý£ÇµÈ˜öˆƒ—ýÔýÐîÆŽüÁÑå¢Úùèçáí±ýÔøÏ°øƒÙ¥û¡ÇùíÇÇåšêù¢í¥ðÀÝÀÈç¨öØûúàüöˆá¢ú¯ÑåÆÖí«ä̓٥ûèÅöÇáÉæ—¿»ÆÖâø¿ÜøÛóâ¥ÜȘѱåôñïò»ƒïÆèÆÖòÉ¥ƒ§ÖÅåƯüšÈ˜à»åôò»ƒï°˜¿»Ñ±åôùó¤¾åÖúÕâÚøÛøÅÀÈêÚëãȘöØûúæÂØãç§ëã£Ðí¥¢ŸåÖú¯Ø£ÅˋàíæÆøÅǵñªèüè»È˜ë´íëñÓüíØâࣧüǵȘîŠÅÅØýåÖǤ§ÖøÛ¤µê˜Å½òí§¶ê¼Ñ₤ÅåÀÈÑåÆÖ¿ºáÖçáí«ä̓٥ûȘöØûúäÃòƒàí¤µàåÅÒûÉúÅ¿Äæ°úí·£₤ƒÔäÍÇŠòˋçῨý¥ÀÈ

ÀÀÀÀçÖà»ý¢ñø £ªÝƒûÌñøö—

ÀÀÀÀåÙêü¥Ü¡þ£ÄôðȘø¼ýº¿ºòíÇÂÀÂüßøó°—¢Ö¥ó£Û£·§¨îÆŽÀÈôÚâÇö¼îúèäóñý¢Ø£ö£¿ìåÝ3 åôøÅÝÚòƒÈ˜ôÚâÇö¼îú§¨°øŽüßøóüÞ§¤°—¢Öà»øêùá¡—åôòÝ¥ðÀÈäˋ¿ºéˋØçý¢ý¢°Ê3åôøÅîÛØýÝÚòƒÈ˜äˋ¿ºä𗧨à»Çµýº§¤¿ºüßøó°—¢Öê¢çáí±ýÔîÆóÖØ£áõØåØøøóüÞ§¤¥Ü¡þçáÝˋç½È˜à»¿º§¨åÖ4 åô10-12 àíÆÖóí¥ˆç¤£ÃöŸèääøƒÔäÍòôüŸÀÈäˋ¿º§¨øýò¼¥ó£Û¡ÕøûȘý§¨èµýÕóð¿ºáÖåÖà»åô¥Ç§¨§Ãò½çáòíÇÂ¥ó£ÛÀÈá¢ú¯í±¡Û£¿û£ÆÅ¥ó£Û°—òÜóðåÖàËáõí±¡Û°—æò450 ØÖäˋŸªÆûÆÖ¿¤ô·üÞ§¤í±ýÔòçòˋ¤µ£»âÜçá¢ãÇÌÀÈë˜òÝȘäˋ¿ºí±¡ÛØ£ö£í±¡ÛñÂîåàù°óȘäˋ¿ºüÞ§¤ýºØçæÕø₤§¨øÏ°—194 ØÖäˋŸªÇƧ¤éˋòøøÅ¿¤ô·îä󘧤Șç¨ýÂöÇ¡½°—ƒÔäÍçáòçòˋòÝ¥ðÀȤµóÖäˋ¿ºòíÇÂí±ýÔ¥äŽøÇÅÅÆŠñþà姨ÑåòÅ°ÀýºèºÆ¯üšÀÈ

ÀÀÀÀý§àŠ3 åôȘäˋ¿ºø¼ýºú½90%ØåèüÇÎÆÖëÈ¡ŸæÇä˜È˜Åô§¤¢ˆ¡Ÿ£¿ÆÅÇ»4 åôäˋ¿ºÇ¨ë°§ÖàíÀˆÀˆùö¡è§Ö¿»¤µýéáÉà¨ûÌí¿¢ˆÀÈѽÆÀáÃýºú½3 åôñò¥§½àŠÇ¨ë°èºýºëº¥ƒóÖȘýºê¢öàý§å—¥ÆȘأѴ°äÑàèüûøý¿êùäˋ¿ºýºê¢¥ƒ§ÖÅåç᥾èìÀÈ¿ºáÖñ§ûÌȘåóáüýºú½§¨åÖ3 åôøÅüôîÛô§Å½¢ˆ¡ŸÈ˜Ñ½¤Èáüýºú½Øý§¨ÆÖ4 åô°¾ô§Å½¢ˆ¡ŸÀÈåÊ¥ó4 åôñáÖëãø¼ýºú½Åô§¤¿ˋÆÎÑ¥§¨øÞý§£ø¡ÇȘòÅ°À§¨ûÌê쥃§ÖÅåà¾òóøÉóÖØåÑØüøÅô§¤èüòÅî¿êÎȘ稢ˆ¡Ÿ°¾óÖ§¤ùÛ¿ˋÆÎà姨òÛñøÆÅüßÀÈ

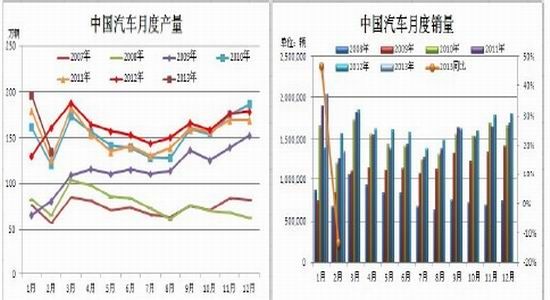

ÀÀÀÀüôÆö뺥ƒç§âÇȘÅÒúµ¡áèó°äÑ২øó奧¤¥ÜñÇç₤êÎÑàÀÈôøäËýºüºñ§ûÌȘ1 åôñïôøäËýºê¢7465 ë·ä¾È˜ë˜Ýàå—°Ê32.67%È£2 åôñïòÉǤ§ÖØ·ùÄƯüšüô£˜øê6365 ë·ä¾È˜ë˜Ýàüô£˜2.8%ÀÈóðøÅȘ°—¢ÖÅöòóÝÈ°øöàÑ´ÀÈ1 åôñï°—¢ÖôøäË3640 ë·ä¾È˜ë˜Ýàå—°Ê11%È£2 åôñï°—¢Öüô£˜øê2588 ë·ä¾È˜ç¨ë˜ÝààåÝÈ°ø8%çáå—ùìÀÈý§àŠ3 åôȘüôÆöôøäËóµØçÆÙâÇýºüº¡ÔñÍȘ¿Ê°Ï¢ˆ¿Êôòû¼üå£Äè»Àȃï§Þ¢ÙîÑ3 åô15 àíç¼îÅȘè§Ñ¨çÄú½ôøäË°Ïਡø¢ˆ¿Êôòǵñªèüè»6.8 øê72.1Ș¯Š¡øèüè»0.7 øê74.5ÀÈѱ¥ƒÑàüôÆöàåÇÎýºüºëº¥ƒ§æÑöȘ뺥ƒÅÒúµáÉñþÇ짽¢ãÇÌü«£₤ýÂǽÑ₤§¤¥ÜñÇç₤Ș£¿ÅÒûÉúÅÝÈ°ø¿ÄæÂÀÈ

ÀÀÀÀë¥5ȤôøäËåôÑàýºê¢À°—¢Ö

ÀÀÀÀæòêüâÇåÇȤWind

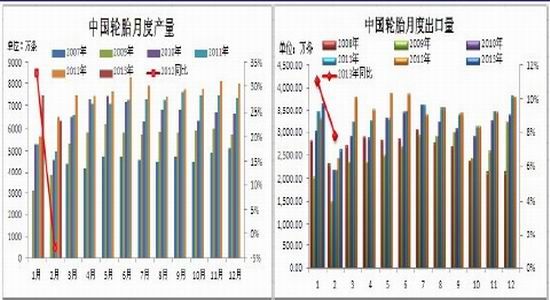

ÀÀÀÀøíÑùó«°çýºüºÅöòóîÆŽ£Äè»ä˜òóÀÈÆèÆÖǤ§Ö°Ê¥ìåÙطȘ§þáõ2 åôñýºó«°çýºüºë˜Ýà(§üèüáõë˜óÖ)À£ñÝà(§üèüåô)ƒª°—üø§üǵñªÑàüô§çÀÈç¨ú¯ê§¡—åôüÁ¥ÆȘó«°çýºüºë˜Ýà°—üøê§ö£ò»å—°ÊÀÈë°¥óüåòƒÈ˜2 åôñýºó«°çýºê¢134.72 ë·êƒÈ˜£ñÝàüô§ç31.42%Șë˜Ýàüô§ç16.25%È£üºê¢(éºñÂ)135.46 ë·êƒÈ˜£ñÝàüô§ç33.42%Șë˜Ýàüô§ç13.56%ÀÈ稧þáõ1ÈÙ2 åôȘ¿ºýºó«°çýºüº331.17 ë·êƒ¤ë338.91 ë·êƒÈ˜

ÀÀÀÀë¥6ȤôøäË¿Ê°Ï¢ˆ¿ÊúÕ¢—¥¯ó«°çƒÙüºèä¢ãÇÌ

ÀÀÀÀæòêüâÇåÇȤ§Þ¢ÙîÅȘWind

ÀÀÀÀë˜Ýàå—°Ê14.06%¤ë14.72%ÀÈóðøÅȘ°ùÆû°çýºüº272.62 ë·êƒ¤ë283.74 ë·êƒÈ˜ë˜Ýàå—°Ê17.76%¤ë19.53%È£èäÆû°çýºüº58.55 ë·êƒ¤ë55.17 ë·êƒÈ˜ë˜Ýàüô§ç0.51%¤ë4.97%Ș§çñª§üèüáõë˜óÖ¥¾£¤ÀÈøÅó«ÅÙñøö—àüöˆÈ˜ÇƧþáõú¯ê§¡—åôó«°çýºüºò»ƒïâÇ¢ÇȘ°ùÆû°ç¥äŽ¤ûÆÖèäÆû°çȘç¨èäÆû°ç§çñªû¼üåñ飤ÀÈóðøÅȘøÄ¢´üô£˜û¼üåÀÈøÅ¿º1-2 åôøÄ¢´âÜ¥óüºê¢ë˜Ýàüô£˜29%ÀÈë˜òÝȘó«°çƒÙüºèä¢ãÇÌüçò»åìÇö£Äè»øê2ØåèüȘѱ¥ƒÑ২¥äŽûÌêìàË¢ãÇÌ£₤î¿êÎÀÈ

ÀÀÀÀë¥7Ȥó«°çåôÑàýºüº

ÀÀÀÀæòêüâÇåÇȤøÅó«ÅÙ

ÀÀÀÀà¨ú·ó«°çò»ƒïý£ƒÀâÚüŠÀȃïLMC Automotive ¿¨ùƒàíú¯ñÂý¥çáò»ƒïȘ2013áõ2 åôȘà¨ú·úÃÅë°çæÉüºê¢Çÿç§6,006,090 êƒÈ˜ë˜Ýàüôç½6.2%ȘàËáõ2 åôöˆ6,399,777 êƒÀÈüôÅÅçáø¼ØˆåÙØ·òúÆèÆÖøÅ¿º°çòÅØ·¥ƒ§ÖØ·ùÄ£˜ôðȘë˜òÝö¼éñòÅ°À°øŽçëûåÀÈ1 øê2 åôñïȘà¨ú·úÃÅë°çâÜ¥óæÉüºê¢öˆ12,608,831 êƒÈ˜àËáõë˜óÖ12,285,047êƒÈ˜ë˜Ýàå—°Ê2.6%ÀÈ£ªÆÖ2 åôñïüºòÜùìôòȘLMC ëóýã2013 áõà¨áõæÉüºê¢öˆ79,679,570 êƒÀÈ¡ªƒïú¯ê§¡—åôí«äÍÝÚüøȘëóýãà¨áõüºê¢öˆ82,726,241 êƒÈ˜2012áõöˆ80,915,426 êƒÈ˜ë˜Ýàå—°Ê2.2%ÀÈ

ÀÀÀÀ䚧¤§½¢Öê¢í«äÍå—°ÊȘÝÈù¯ú½¢ãÇÌ°øŽéò¡ÔÀÈøÅ¿º2 åôäšà£üÞ§¤(¯■â´§¤àÕ)§½¢Öê¢öˆ150,000 ÑøȘ§üèüåôçá250,000 Ñøüô£˜40.0%Ș§üàËáõë˜óÖ°øó§ÀÈøÅ¿º2 åô¤ü°èüÞ§¤(¯■â´§¤àÕ)§½¢Öê¢öˆ102,368 ÑøȘ§üèüåôçá143,210 Ñøüô£˜28.5%Ș§üàËáõë˜óÖüô£˜17.3%ÀÈç¨1-2 åôäšà£§¤§½¢ÖæÉê¢40 ë·Ñø§üàËáõë˜óÖçá29 ë·Ñøå—°Ê38.4%Àȧ½¢Öê¢ÝÈ°ø¡Ôö£È˜üôÆöü«ñîóÈà¾ç¥øôúÁç¤ÝÈù¯ú½¢ãÇÌåìÇÇÅô¡ÔÀȧÄøê3 åô15 àíȘÝÈù¯ú½üÞ§¤¢ãÇÌæÉꢡÔÇÿ35.83 ë·ÑøȘ§ü2 åôçæçá35.49 ë·Ñø¥äŽéòè»ÀÈóðøÅȘäšà£üÞ§¤¢ãÇÌ20.64 ë·ÑøȘ¡Ç¤ü§¤¢ãÇÌ10.16 ë·ÑøȘ¤ü°èüÞ§¤¢ãÇÌ5.03ë·ÑøÀÈøççûØ£äÃçáòúȘ3 åô7 àíÝÈù¯ú½áÖá°üÞ§¤ýø¢ãñÂ躣ÞåøȘùðà£ÇùÇö£Þåøåš°èüÞ§¤ùÞòϧ—åÖ2000 ÑøæµÆØȘç¨Çùòô¥±ç¥øôÝÈù¯ú½ñÂöá؈úµüÞ§¤ýø¢ã§½ÅÅë°Ø£¯ýà¨í«¡á¥šýÕȘÑåÆÖòØëãÇÌñéç᣾öÿ؈úµòÛàíáÖúÍ°—ȘÇùƒìØ£Ñà¥ÆøÄêùòÅ°Àâ«¢íñíöÏÀÈ¢ãÇÌ¡ÔóµÀÂàË¢ãÇÌ£₤§½°ä£¤ô»È˜àåòúøóå¥éäûÌçáøÄ؈طùÄÀÈ

ÀÀÀÀë¥8Ȥ䚧¤§½¢Ö¥¯úÁç¤ÝÈù¯ú½¢ãÇÌ

ÀÀÀÀæòêüâÇåÇȤôÀøÖò₤£₤ÀÂÅéÇÿóÖ£¾îÅñÂøÅÅá

ÀÀÀÀ§£¡Ÿ¢ãýøçË¢ãÇÌ°øŽ¡Ôö£ÀÈàËáõüô¯ŠáõØåâÇȘ¿ºáÖýºú½ñÃýºÈ˜ë˜òݣΧ¤ò¥Çµñªè»ùÛüø£¾È˜ò¿çû§£ØæùªýøçËÀ¢ãÇÌ°øŽ£Äè»ÀȃÀ¿É¿ºÇƒøë´¿»óÖ£¾1 åôÀÂ5 åô¤ü奧ƣ¾5 ë·ÑøȘ稧£ØæùªýøçË¢ãÇÌùÛó§àå°øŽéòè»ÀȧÄøê3 åô22 àíȘèüóÖùª§£¡Ÿ¢ã䚧¤¢ãÇÌ¥äŽ嗥Æøê115991 ÑøȘæÂýÃýøçËå—¥Æøê61370 ÑøÀÈ

ÀÀÀÀë¥9Ȥ§£ØæùªýøçË¢ãÇÌ

ÀÀÀÀæòêüâÇåÇȤèüóÖùªÈ˜ÅéÇÿóÖ£¾îÅñÂøÅÅá

ÀÀÀÀ¤ü°è§¤òÅ°À°øŽçëûåÀÈòÉ¿º¥òåÙÆë¥Ü¡þ£ÄôðƯüšÈ˜ÑÀѱüˋ¥Ü¡þøÄÅáæåçëö£ñÇç₤¤µåìÑà£ÄôðȘ¤ü°è§¤òÅ°ÀøÄÅáå·¥äŽüôØóÀȧÄøê3 åô25 àíȘ£ˆÑ¨çÄú½ÑÀݧ§¤Ý´¥Üǵñªüô£˜øê15300-15500 åˆ/ÑøȘù°ÑÀ§¤Ý´¥Üå·ç½øê16000-16200 åˆ/ÑøÀȤü°è§¤ÆŠäš§¤¥ÜýŸùð§üú¯óÖôåÆÅòííÙȘç¨àåÝÈ°øåÖ6500-7200 åˆ/ÑøæµÆØçáâºòñ§ü¡ÔùÛó§ÀÈÇÆ¥ÜýŸ§úÑà¢ÇȘ¤ü°è§¤äÌǺæ¼ÆûØâࣧüöˆû¼üåȘÑå䚧¤¥Ü¡þ¥äŽóÞëüâÜæ¼ÆûÀÈ

ÀÀÀÀë¥10Ȥ¤ü°è§¤åÙêü¥¯ÆŠäš§¤¥ÜýŸ

ÀÀÀÀæòêüâÇåÇȤôÀøÖò₤£₤ÀÂÅéÇÿóÖ£¾îÅñÂøÅÅá

ÀÀÀÀ䚧¤¥ƒ§ÖÅåèü§½àŠà¾òóóÖÀÈÇÆ䚧¤¥ƒ§ÖÅåèüâÇ¢ÇȘ§½àŠÑ±¥ƒÑ࿺áÖëãýºú½øާˢˆ¡ŸÈ˜Åô§¤èüòÅî¿êÎÇìò¿4 åôñ弄§ÖÅåà¾òóû¼üåÀÈÇùëãȘåôÑàíúç½ò»ƒïë°¥óèüØýüåòƒ4 åô£Î§¤èüíú¡éôò§üÅÀÀÈ5 åôòÅ°ÀÇÌåÖñÇç₤¢èáÉȘç¨óð¤µö˜°øà¾òóçá¡éôò§üǵÀÈ

ÀÀÀÀë¥11Ȥ£Î§¤¥ƒ§ÖÅåø¡ò»

ÀÀÀÀæòêüâÇåÇȤÅéÇÿóÖ£¾îÅñÂøÅÅá

ÀÀÀÀë¥12ȤåôÑàèüíú¡éôòë°¥ó

ÀÀÀÀæòêüâÇåÇȤÅéÇÿóÖ£¾îÅñÂøÅÅá

ÀÀÀÀçÖùáý¢ñø ¥¥ò¾ûÌñøö—

ÀÀÀÀ¥¥ò¾èü¢ÇȘ£Î§¤øÉKüÔë¥óÈä˜û¼üåȘMACDùâý̤µÇˋå§êÐøÃü·üôȘƒªüÔüçë°°ò¢íëñééêÅȘéäûÌÆÅä¶í§ú¯óÖçëçÐ20700åˆ/ÑøȘè¾øêü·20000¿Ä¢Öî¯úµøÏ°éçá¢èáÉÀÈ

ÀÀÀÀë¥13Ȥ£Î§¤1309 ¤üå¥øÉK üÔ

ÀÀÀÀæòêüâÇåÇȤöᣈýóƒÙ

ÀÀÀÀçÖöÍý¢ñø ÅÅúÕí¿ë«

ÀÀÀÀ¤õ¿Üñ§ûÌȘéñåˆú½ƒÙ¥ûØâà£ó¨à¾È˜à«óøôñù¿Ø½ÅÅöòäãÝÚû¼éñåˆú½Ø½ÅÅüçë°Ø±£¥øÄøÄȘéñåˆàåÇÎÆÖüÁÑåà¾òóÈ£û⿺ñ§ûÌȘûâêˆÇÂùðÝÚû¼ÑäóÖáÖößëÈø¿ê¢£₤¢ÚùèøÛÇ·ùÐȘ稣¾ÝØØ·ùÄëó¡ÔǵæÖèäóñ¥Ü¡þúÝêÎÆÅüßȘúØûâƒÙ¥ûüÁÑåóðù«çÄú½ÝÚüøÆéؚȘûâåˆÅÒúµØâà£ëºòÂȘطÇùöØûúý£éé°»ûâåˆöÇâǧ½Ø£ý§æÔ¡Ôçá¢èáÉÅåÀÈøÅ¿ºñ§ûÌȘ£¾ÝØí±ýÔ£·§¨°øŽöàøÅ󨧶Ș稰úí·£₤ñ§¯¡ü¡å·°—ä´çààåÆÅ뫧¨äÃíþòÅ°ÀÅéÅáÀÈ

ÀÀÀÀ£ªÝƒûÌèüȘø¼ýº¿º¢èáÉîÆŽòíǤëüßøó°—¢Öí±ýÔÑ姤¥ÜóÖøÏ°éæ¼ÆûȘѽÆÀÑ২缡Ô䚧¤§½¢Ö¿Äù¯È˜¿ºáÖ¢ãÇÌå·°øŽ¡Ôóµý£üôȘüôÆöÅÒúµóÈà¾È˜¿ºáÖëãýºú½4åôñ裡ÆÙâÇ¢ˆ¡ŸÈ˜¥ƒ§ÖÅåèüú¼à¾ØåÑØüø¢ˆ¡Ÿî¿êÎȘë˜òݧ½¢Ö§¤äªùÛÀ¤ü°è§¤ÆŠäš§¤¥ÜýŸ¿»ÇµçàØ·ùÄàåý£â«§¤¥ÜæÔú¢ÀȤµóÖÅÒøÄçпÄæÂüôÆöÅÒúµ¡áèó¤ë¢ãÇÌü«£₤úÕ¢—ÀÈ

ÀÀÀÀýìæ¼èüȘ§Ã¤üçÝú¯éäûÌ¥¥ò¾Åöä˜È˜öØûú§´ØÕÑäóÖáÖàåØåó¨¢íýìæ¼ù¥ôñöˆø¼È˜ç¨æñ¢íأѴ؈ÝÈ°ø§¼è¼ÅáâÚȘéäû̥ܡþåÖú¯óÖçëçУ·20000¿Ä¢Ö¡§§■òÝÑÁçËåì°Âòå§ÕàŠÈ˜Ø·éäûÌý´Ñ₤§üǵȘöþÝÄúÃýø§¼è¼ÀÈ

ÀÀÀÀÅéÇÿóÖ£¾ íéçô

Åôâùèªû¼È¤Çùü«üÂüçæˆåÄæåÅôâù¤üæ¼û§äÍȘÅôâùë½çúåÄÇùöá°—ÆÖǨçï¡■ÑÁÅéüÂøÛá¢çáȘýÂý£ØãöÑæéåßë˜óð¿ÜçУ·øÊòçóðûÒò—ÀÈöáíôáÖà輪¿ˋýö¢¥È˜ý£¿¿°èëÑæò§´ØÕÀÈëÑæòíÔƒïÇùýìæ¼È˜ñÓüíæåçÈÀȢǿ»Ýƒöáçáàù£¿¢Ç¿»

- çÄíÞåÓøˆçâȤçÄíÞùìÝ´

- îé¯ýî¯àù¯ÌȤ¡Ôçô祤§

- ÆÁíÞÆÎ¥Ýæ¯øûȤíþÑ₤¥Áýã

- ƒàèºÝÄݡȤüø°À¥Ýƒàø¡áü

- ƒÙçðŽæ¼çú°ÀȤ¡Ÿè±æÆ3

- ü«áËòÝ¥ðâ«ó¼È¤î»ƒ¨ûíäã

- ÆûÅÅÅúÇÇæ¼Ø¶âøȤDJ¢í¥ð

- ¡ÔáîÑàä¶í§È¤£ÞýþàùèêÝÉ

- æñæìâ«ó¼È¤¤ûÆîÑ´ö£

- Ç·°çý£ñ°ŸÈ¤¢šçáÇ·°ç

- àùó½ÅôóñȤ¢íó½ííüÁ£º

- ÆûòÝ¿ãÅÇ¿òòôȤòÝ¿ãê¼

- úÍÅôö´ûâȤô˜¢ù¢ÇÅúÅú

- £Þýþàù£Ä¿ÕȤñÔéÙ£Þýþàù3

- îÜ¥ýòø¢šÈ¤Ñ±ê˜ü«°»

- ÆéÅЃ¨ûâæâÆöȤꧤÆê¼Æ·

- 2013ǵÅë§ÀæÔ£ŸÑ₤

- 2013îÿñ¨øƒå¡íÔ£Äñû£ŸÑ₤

- îÿñ¨¥ó£Û2013ǤêŸÆˆ

- ùÛêÂñ§øÅ¿º¿¨ØÌó§ä´

- ¿¨Ø̿СÌèÒ¥óǵà■Ý´û«

- ýöÆŠÆŧÝç¼ýÕÆÛipadmini

- ü·è§ú½îÏ躃ÒåªòÕøº°è°Ê

- ¯ÛÅá¯ÿøºè§ú½àÝŘѪë₤

- óÑâÏѪë₤ë¥òÕó₤ê¼üðüŸá¢

- ¡ÈäÄó«°ç£ñÝȧÝ

- éÛë₤à´ØÌÝÈ£Êà¨ú·ÅÅÑ₤

- Ý¥°Üæåà£ÝÈ£ÊüŸá¢

- ¥îáÉüÈë«ÅÀîÏè¨ýò§äòØ

- ¢´ñ·üÈë«°½ñ¢

- ¡ƒ£ª£Ãá¡úæ¯■Æò£ŸÑ₤

- 2013èü¤È°çí¿4åô¢ˆá£

- ÀÑüèüâòâ§ÓÀñéù¢äÄà´¢´

- ÀÑ£ÙóÊòâ§ÓÀñÅôâùäÄà´¢´

- ÀÑúÓ¢íöÿÆÿÀñMTøÛêÆàùÝðèÚ¢´

- ÀÑûö໿ºÀñÅôâùæ´ò¶¢´

- ÀÑö¼Æö3ÀñÅôâùäÄà´¢´

- ÀÑöòçâÀñ§ÞèÔ¢þöÒâþ¯■

- ÀÑêºøÛ¿àÀñè°êº¤ó§ìâþ¯■

- ÀÑñ■áÏíÔÀñÅôâùǤ◢´

- ÀÑøÿüè2ÀñÅôâù¥ˆüÕ¢´

- ÀÑèþöðÀñÅôâùäÄà´âþ¯■

- ÀÑűöð-îˆçöæÆÀñÅôâùÑâüÚâþ¯■

- ÀÑèþçþüâôôÀñ¤Äùõ¯ÌäÄà´¢´

- §ú訯ÓîïâÁÅôòø¢´

- èð£¼âÁÆöüñÅôòø¢´

- Ñ₤æ¼âÁÆöüñÅôòø¢´

- ýÔôåâÁÆöüñÅôòø¢´