����ڻ������д������ ��עPVC�������

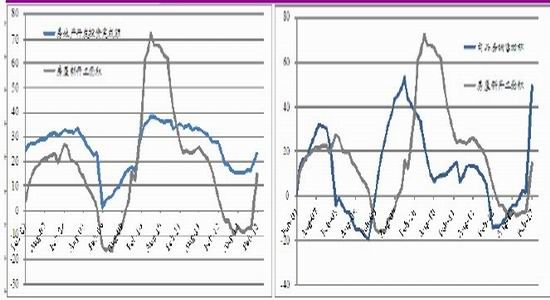

����һ�����ز���ҵͶ�ʺͿ���������PVC�����ů����

����������Ʒ�����۵�ǿ���������Ƿ��ز�Ͷ�ʼ��ٵ�ֱ��ԭ��ȥ���ļ�����������Ʒ�����۱��ֲ��ף�������1~2�·ݣ���Ʒ���������ݸ���������������������Ʒ���������Ϊ1.05��ƽ���ף�ͬ������49.5%��������Ϊ����Ʒ�����۵ĺ�ת��ֱ�Ӵ����ʽ�ĸ��������Ҳ�����˿�������Ͷ�ʵ���Ը��

�����ӹ��ڷ��ز�Ͷ�ʺ��¿����������ָ�꿴��ȥ���ļ��ȿ�ʼ������������1~2�·ݣ����ڷ��ز�Ͷ�ʺ��¿���������ݸ���ǿ��������������ȫ����ɷ��ز�����Ͷ���ܶ������6669.7��Ԫ��ͬ������22.8%���¿��������2.3��ƽ���ף�ͬ������14.7%��

�������ز���ҵ�¿�������Ĵ����������Ȼ������PVC�����վ����жϣ�������Ϊ��������ĩPVC�����ů�Ǵ����ʱ�䡣

����ͼ��30�����ز�Ͷ�ʡ��¿���ǿ������ ͼ��31����Ʒ���������ݳ���Ԥ��

����������Դ������ڻ��о��� ������Դ������ڻ��о���

��������PVC�����������������γ�

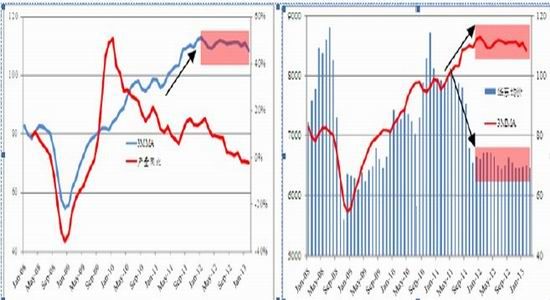

����(һ)PVC�����䶯����ع�

������ͼ��3���Կ�����2009����2011�꣬ ����PVC����������������2011���ļ��ȴﵽ�ߵ㣻2012��ȫ������ƽ�ȣ�PVC��������Χ��110���ˮƽ������1~2�·ݣ����ǿ�������ȻPVC������ȥ��ͬ���������ͣ����������ڸ�λ��

������ͼ��3��ͼ��4�Ա�������PVC�۸��ı䶯�����ⲿ�г������⣬��ҵ�ڲ������ϵҲ����Ҫ�Ķ�����2008��ȫ�����Σ��ʱ�ڣ�PVC�۸��ش죬ͬʱ����PVC����Ҳ������������Ϊ���ڵĻ����ṩ�˶�����2010���°��꣬�г������Գ�ԣ��������Ʒ�����PVC�۸�Ҳһ·���������������11�·ݣ����ʱ��PVC�ȶ��Ĺ�ӦҲ�Լ۸����Ʋ����������á�2011���°��꣬��Χ�г������ٶ��ͷţ�ͬ��PVC������ʼ�ͷţ�����֮�£���Ҳ��PVC�۸��ںܶ�ʱ�伴�����̽��ֱ��ԭ��

����ͼ��32��������P VC�����������Ƽ���ͬ�� ͼ��33��������PVC������PVC�ֻ��۸�Ա�ͼ

����������Դ������ڻ��о��� ������Դ������ڻ��о���

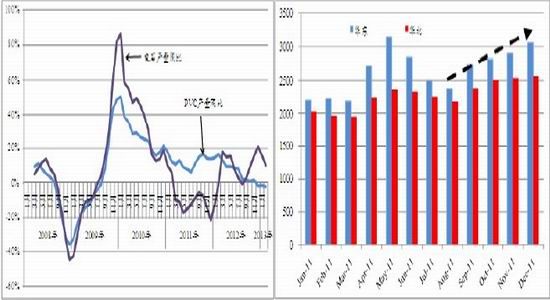

����(��)PVC����ά�ָ�λ��ԭ�����

���������ᵽ����2011���°��꣬PVC�۸�����»������ȳ���15%������PVC�۸���»�����û�д���PVC�����ĵ�����ʵ�ʲ���δ�����������ʱ�ڣ���ʯ��Ӧ���Լ��٣��۸�������ǿ�ƣ�������ǿ��֮�£���Ȼʹ��PVC�������ڿ���״̬����ô���ʱ������PVC���������Ķ������ģ�������PVC�������ŵ�Ӱ��֮�⣬������Ϊ�����Լ�ȡ�����ֱ�ӵ�ԭ��

������ʵ�ϣ����ʱ�ڣ��ռ���������ǿ�ƶ����۸�����߸�(����·���ͼ)����ȻPVC�������ڿ���״̬�������ռ��ӯ���ķᣬ������PVC�����Ŀ�����Ҳʹ��PVC������ҵ����PVC�����Ķ������㡣

����ͼ��34��PVC��ԭ�ϵ�ʯͬ�ȱ䶯���� ͼ��35��2011���°����ռ�۸������ǿ

����������Դ������ڻ��о��� ������Դ������ڻ��о���

����(��)PVC�����������������γ�

����PVC�����������������γɡ�ֱ�ӵ�ԭ�����ڣ��ռ�����Ľ��£���ʹ�ռ�ӯ�������»����⽫������PVC����������ֲ�������

������ʵ�ϣ��ȼ��ۺ�ӯ�����»����ڹ�ȥ�����ڶ����ֵıȽϳ��ף�����������2008~2009���ʯ���ȼ��ۺ�ë���ʳ���15%���ǽ����������ӯ����õ�ʱ�ڣ�2010~2011�꣬��ʯ���ȼ��ۺ�ë�������»���6~8%֮�䣬��Ϊ2008~2009���һ��ˮƽ�����ǿ�����������ͷ��2012����Ȼ������������ʾ��2012�����ʱ���������״̬��ȫ��ë�������ʱ�ڶ�û�дﵽ5%��ˮƽ��

������������ۺ�ë���ʽ�һ���ߵͣ�����ζ��2011�������Լ�ȡ�������ģʽ��������Ҫ�ij����

���������ܽ��չ��

������ȥ���ļ��ȵ����ڣ�����PVC��ҵ�ۼ��˴����Ŀ�档���������ֽ���������������ʹ�ÿ�������������Ի�������Ҳ�ٳ��˹�ȥһ��ʱ��PVC�ڻ��۸��һ·�ߵ͡�

�������ǿ����������������������ۻ���ȥ���ļ��������ز���ҵ�Ļ�ů������PVC�����������������ͬʱ��PVC�����ڸ߿���Լ�ӯ���������»��������������������γɣ�������PVCװ�Z�ij����������PVC����ì��ת������������Ҳ��ΪPVC�ֻ��۸�Ļ����ṩ�������ڻ��г����棬������Ϊ�����еķ����Ѵ�����⣬Ҳ���������עPVC��������ᡣ

��������ڻ� ��ǫ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���