����ڻ����������������շ���ռ������

����1�� ��������ع�

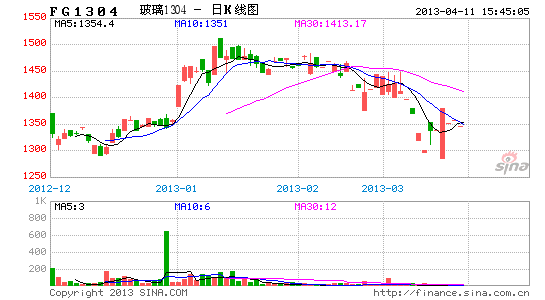

����ͼ��52�������ڻ�����ع�

����������Դ���Ļ��ƾ� ����ڻ��о���

�������²����ڼ�����´죬��������1309�ڼ���͵���1409Ԫ/�֣������1581Ԫ/�֣�������1437Ԫ/�֣��¶ȹ��ɽ�4280���֡�

����2�� ��������

����ͼ��53�����δ���۸�����(��λ��Ԫ/��) ͼ��54�����ͼ۸�����(��λ��Ԫ/��)

����������Դ��wind ����ڻ��о���

�������ڴ����г��������֣����С����������ϵ����г��ɽ����ij������ƣ���Ͷ���֡����е����ͼۻ�ԴƵ�֣������ܱ��г��γ�һ��������Ȼ���г�ƣ̬���ѣ����ҽӵ��嵭�����ϲ��ֳ��ҳ����۸��ٴ��µ�������ҿ��������������أ������������ǰͣ�����ޡ������Dz������̬��ʹ�£������û������Բ��ߣ����ְ���ɹ�����ҵ���幩��������Ȼ�Ͼ���Ŀǰ�����ؼ������͵��۸���1300-1350Ԫ/�֡�Ŀǰ���ڴ���۸��Ѿ���������ʷ��λ��ȫ��ҵ���������֣��������пռ����ޡ����ڹ��ڴ����г�����������Ϊ����������ɫ��

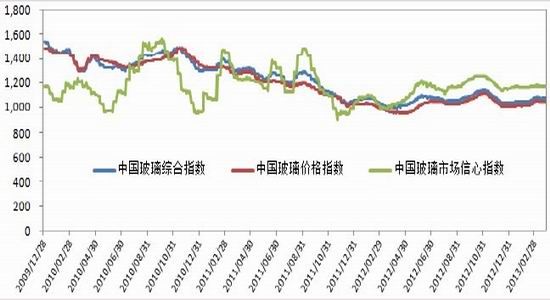

����3�� �����ֻ��г�

����ͼ��55���й�����ָ��(��λ��Ԫ/��)

����������Դ��wind ����ڻ��о���

�����ֻ��г����棺���ڸ�������ԭƬ�г��������ƽ�Ϊƽ�ȣ������Ҹ�����������������������г��ǵ����֣�ɳ�ӿ��Ӹ߲��£�����С�������������Ʋ�����2Ԫ/�����䣻�����г��������ȣ�������2-2.5Ԫ/�����䣻�����г��������ȣ����ι���Ũ�����г�����ƫ�࣬��Ͷƽƽ�����������۸��������г��������µ�3-5Ԫ/�����䲻�ȣ�����۸���ȣ����βɹ����������������������¿������1-2.5Ԫ/�����䣬�����������ޣ������г����ȣ����������������ڹ�Ӧ�潫�Ӵ�

�����������ֻ��г�

�����������ǵ�����

������������ԭƬ�г��ǵ����֣��ӱ����ػʵ��¸��ܳ�����2Ԫ/�����䣬��ȫ������0.1Ԫ/ƽ���ף�ɽ���ഺ�ͻ��ù�һ���������Ż�0.2-0.3Ԫ/ƽ���ף����ŵ½������Ե�������ͻ��۸�ɵ�0.1Ԫ/ƽ���ס��ӱ���ȫ1200�ָ������߿�ʼ���������Բ�6mm�����ײ��������̿��Ӹ߲��£�����ٳ�δ������תů���м��̳֡���������̬�߽϶࣬����óȻ�������г�������ΧŨ������600�ָ��������ܽ�����������Ӧ����������ơ�Ԥ�ƶ���֮���г��������֣��������з��ա�

�����������Ǽ���

���������г����ƴ���С�����������Խ��֡��ܳ����ݾ������ռƻ��ϵ�2Ԫ/�����䣬�⽭�ϲ��ڵ�λ���֧�����ϵ�2.5Ԫ/�����䡣��ɽ̨�����¼ƻ�һ�߰ײ��IJ����ף��ײ���Ӧ�������٣���ĩ����1Ԫ/�����䡣�ع˽����г��������ƣ����ܻ��������Ǽ۾���ִ��Ч��ƽƽ����������������ԷŻ����۸���Dz�������������ִ�н��١����������������Ϊ�������Ҳ���һ�㣬�����в�ͬ�̶����ӡ�Ԥ�������г����ž���������

�������У�������������ҵ������

���������г����ֽ����������ƣ����ڹ��������������硣����Ŀǰ�г�����ì�ܱ���ͻ�������������������������ƻ����������μӹ���������ɹ�Ϊ����������������������ʮ�����ޣ�����������ҵ��һ�㣬������������ӣ�����ҵ����ΪäĿ�µ��۸�������г�����Ч��������˹���˫�����֣����з�չ��������ҵ��̬ϢϢ��ء�

�������ϣ��������ޣ��������С��

���������г�����С��������������ҵ����ά�ȣ����������������������״��С�����������۸�����Χ����Ӱ�첻��������֧������ʮ�ֱ��������ҽ�����ˮ������Ϊ�ܼ�������������ҵ��һ�㣬Ŀǰ���ֲ���ά�裬���ۺ������ơ�

�������ϣ����ѣ��г����ߵ�

���������г�������ֲ��ѣ���֮�ܻ��л�Դ������ƫ��ij�������¸õؿ���������������ơ�

��������������ƽ�ȣ���������

���������г����ƴ������ȣ��������ۼ�ͦ����������пɡ����������������ν���������������ߣ����ֳ��������ڲ��������Խ����ں������ѳ������������������64Ԫ/�����䡣����̨���ƻ���𣬰�ͷ��ţ���ƻ�4�·ݵ�����������ִ�����������Ԥ���������ȡ�

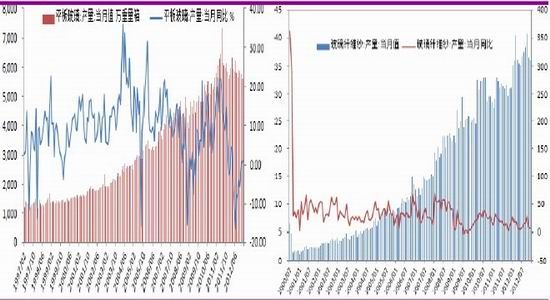

����4�� ������Ӧ��

����ͼ��56��ƽ�岣���¶Ȳ���(��λ��������) ͼ��57��������άɴ��(��λ��ƽ����)

����������Դ��wind ����ڻ��о���

������Ӧ�棺4�³���3���������������ߣ�����������1700�ֲ�����ʽͶ���г�����Ӧ�����ӣ�����������������ˮƽƫ�ߣ��������οͻ��ֿ�����̬��

����5�� ����������

����ռ�Ȳ�������15%�������г�����������֡����Ų�����������������ʾ��2������������13.56% �����ó�������31.4%�����ó�����110.51������ͬ���½�12.40%�������½�31.8%������111.19������ͬ���½�8.34%�������½�35.6%�����������ٵ�����֮�������IJ������ٷŻ������ͬʱ�Բ���������Ҳ�����ȶ��ڡ�

����ͼ��58��ƽ�岣���¶ȳ�����(��λ����ƽ��) ͼ��59���������������¶�ͬ��(��λ������)

����������Դ��wind ����ڻ��о���

��������1-2�·�ȫ�������¿����������14.7%�������й������¿��������ȥ��3�������״γ���ͬ��������

����ͼ��60�����ز��������ͼʾ(��λ����ƽ����) ͼ��61���������������(��λ����ƽ��)

����������Դ��wind ����ڻ��о��� ������Դ��wind ����ڻ��о���

����6�� ����չ��

���������µ�ʡ�й�����ϸ���½����̨�����ز�������ѥ�Ӳ�����أ������ƫ����̬��Ȼ������š����ڲ�����ҵ���μӹ�����Դ�������������г�ȱ�����ģ��ӹ����ֻ����ձ�ϵ͡�����4�·����٣��г������ů����Ϊ���ԣ��ر��������Ͷ����г������Ŀǰ�г��Ĺ�ע���������ҵ��������������ӻ����淽��������Ŀǰ�ļ۸����������ѵľ��أ�һ��������ĺ�תӦ�ô����۸�������һ���湩Ӧ�ij����������ż۸�����ķ��ȡ����彻Ͷ�ܵ����Dz������̬��Ӱ�졣������������������������������һ�������ʽ�ƫ����Ʒ�֣�������������ͷ���ƶ������ԣ��շ�ռ��������λ����������������Ǹ��������dz�����һ���ķ��գ�������Ŀǰ�ļ�λ�Թ���Ϊ�����ȴ��շ������ռ��һ�������Ƕ���ֵĻ��ᣬ�����ע1350-1450Ԫ/�֡�

��������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���