����ڻ������Ӧѹ���Ӵ� ���ƽ�����

����һ���г�����۵�

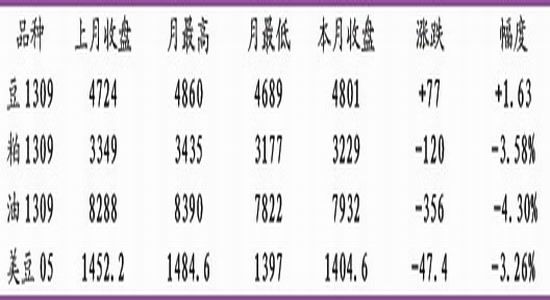

����ͼ��1�����������̱��ۣ�

����������Դ���Ļ��ƾ�

����3 �·ݹ��ڶ�����������2 �·����������µ����ơ���Ȼ����װ���ӳٵ��¹�����������Ӧ������ƫ����Ȼ�ṩ�۸�֧�ţ�������¼�������������ѹ�������֣�����������ѹե�����ԷŻ���ѹ�������ֻ��۸����ش켰Ԥ������������������¼�Ȼ������ѹ�����ڼ���USDA3�¹��豨��֮���ٴλָ��µ����������ٴ�������1450�·�������ʱ����·˹�����¼�������ϵͳ�Է��ս�һ�����۹������ڡ�����һ�ȵ���1400���������ڸ��̻ش죬����������������֬��������档���ڶ������ӳ��ֻ���Դ��Ӧƫ����Ȼ�ṩ����֧�֣������ǿԶ����ǿ����������������Ѯ�����ⶹ���ڼ۵�λ���������������մ����ߡ���ͨ����ɽ�����������������±���ƫǿ������ĩUSDA���ȿ�����ֲ�������մ�ѹ�����ٴε���1400���������ڸ����´죬��Ȼ������Կ�����������ָ��µ����ơ�

�������忴��USDA ��ĩ�������ջ����˴�ǰ��������Ӧ���ŵĵ��ǡ����Ű�������װ���ӳ����⡢����¼���������������Լ�Ԥ�������¶��������ָ����ӣ���������ѹ���Ӵ���������������δչ��ǰ�������ⶹ���г��Խ�������������Ϊ���������Ͻ��鷴������Ϊ����

���������г����������ط���

�����г��������������ط���

����(һ)�������г�������������

����1���������ƫ�������ṩ֧�֣�USDA3�¹��豨��ά�־�����Ϳ��Ԥ��

����3 �·�����ũҵ���¶ȹ��豨����������������δ������������ѹե��δ���������������Ϊ1.25�ڣ��Ը����г�Ԥ�ڵ�1.22�ڣ�����Ϊ����͵㡣

����ͼ��1������ũҵ��3�·ݹ��豨��ά���������ƫ��Ԥ��

����������Դ��USDA������ڻ��о���

����2����������ѹե��������Ա����ȶ�����

�����ܰ����ۿ�װ���ӳ�Ӱ�죬���������Ա��ַ�����ǿ��̬�ơ�����3 ��22 ��USDA �ܳ������۱�����ʾ�����ۼ�����3560��֣��������15%�����Ԥ��Ŀ���97%���ϡ����USDA��ȳ�������Ƚ��½�1.2%���ۼƳ���װ����3190��֣��������24%�����Ԥ��Ŀ���80%��

����������ʾȥ��12 ������2 ���ڼ�����������Ϊ5.25 ���ѣ����ȥ��ͬ��Ϊ4.74 ���ѣ�����ʷͬ�ڵ�����ˮƽ��

����ͼ��2���������ڳ�������ǿ��

����������Դ��USDA������ڻ��о���

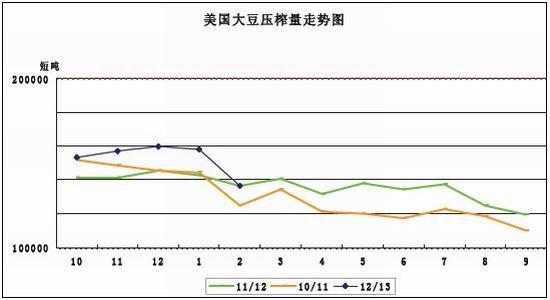

����3����������ѹե�������������10%����

������Ȼ�������Ѽӹ���Э��3�¹������¶�ѹե������ʾ����ѹե�������������½�����������ۼ�ѹե�����������10%���ϣ����USDA Ԥ�����Ϊ�½�16%��12 ����2 ���ڼ�ѹե��Ϊ4.78 ���ѣ�����ȥ���4.74 ���ѣ�����ʷ�θ�ˮƽ��Ŀǰ��������������ѹե����Ż�����ʱ�ա�2�·�������ѹե��Զ����9-1��ˮƽ�����Ա�����Խ�ǿˮƽ��3����8���ڼ�ѹե����Ƚ�����Ҫ�ﴴ��¼ˮƽ����ʹ����ѹե��������USDAĿǰԤ���ˮƽ��ͳ��������ʾ��3-8��ѹե�������Ҫ�½�19%�Ż�ʹ���������ѹե��������USDAԤ���16.15���ѣ�����ȥ30��ͬ��δ���ֹ���˴�Ľ�������ѹե���Ȳ��Ż���Ԥ������ѹե�����Դ���µ���

����ͼ��3����������ѹե�����������10%

����������Դ��NOPA������ڻ��о���

����4�������ۿ������������ṩ����֧��

��������3�·ݽ��굼���ո��װ���ӳ��Լ��ۿ�ӵ�������˰չ�����Ϊ�Լ���Ӱ�����װ�ˡ�3 ��ĩ�������и������ݴ�����������Э����ϯ��ʾ�����ۿ�װ�˵����Ѿ�����������⡣��Ѯɽ�����ؼ���ȡ��200��ִ�����Ŀǰ�����ɹϸۻ��ֿ������밶��ʱ���ԼΪ57�죬ͨ������£�ÿ���ʱ�ĵ���ʱ����40 �����ҡ�ɣ��˹�ۿڴ�ֻ����ʱ����27 ��32 �죬���ǰ������20�����ҡ������ɹϸۺ�ɣ��˹��ռ�������и������ݴ���������70%����ȫ��������ۿ�ӵ�����������϶࣬�ۿڹ��˰չ����¿��ܴ���¼�İ������ճɽ����г��������ٶȷ��������й�ȡ���İ����IJɹ����ܻ�ת��͢���������ڡ�

����(��)�������������������

����1������װ���ӳ� �����ֻ���Ӧ����ƫ��

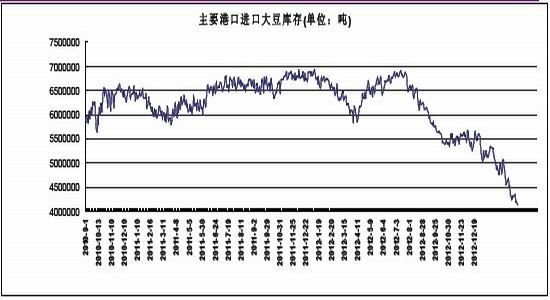

����(1)�ۿڴ�����Ľ��ȼӿ죺�����410��ֵĵ�λˮƽ

���������װ�˵���2-3 �¹��ڽ��ڴ���������½�������3 ��8 ��������ʾ2 �·��й�������Ϊ292��֣�����Ԥ�ڵ�350-380��֣�1-2�½��ڶ���ͬ���½�8%���г�Ԥ��3�·ݽ��ڶ�����������400 ��֣�2 ��3 �·��ۼƵ���������700 ��֣����ͬ�ڴ���½���Զ���������ѹե���������ƽ��ÿ�½�500��ֵ�ˮƽ����������ۿڶ��������������г�Ԥ��4�·ݽ��ڶ����������ܽ�Ϊ450������ң�����֮ǰԤ�ڵ�500��֡�

�������ڶ������ӳٵ��¹��ڸۿڿ�����Ľ��ȼӿ죬����3��ĩ��潵��410������ң�����ʷ�͵㡣�г��������ǰ����¶��Ի�װ�˷Ż�������Ӱ��4 �·ݹ��ڴ�Ӧ��֡�3 ����Ѯ�г��ٴδ����ҽ�����100-150��ֹ��������ٴ���ʾ�����ڹ�Ӧ���������

����ͼ��4�����ڸۿڽ��ڶ���潵����ʷ��λˮƽ

����������Դ������ڻ��о���

����(2)����Դ��Ӧ���� �ͳ��������½� ���ɿ��ƫ��

��������ڶ������ӳ�Ӱ�죬3 �·��������ڹ㶫�������Լ�ɽ�����������ͳ����ֶ�Դ���ŵľ��档�㶫�����������ڴ��Ƴٵ��۵���3 ����Ѯ���ͳ�ͣ������������������������ɽ���ȵ��ͳ���ʱ��Ӧ�в�����ţ�������4�·�֮ǰ���嵽�������½�����Դ��������Ҳ��Ӿ硣3�µ�����ȫ���ͳ������ʽ�Ϊ36.45%��������ʷͬ�ڵĵ͵㣬�����ܹ����ͳ����ڴ�ѹե��Ϊ105.59��֣���֮ǰһ��С��������5���֣�����������Ϊ43.1%����֮ǰһ������2.34%���������½����¸����ͳ����ɿ����Խ��ţ��ɴ�����3 �·ݹ��ڶ����ֻ�������Կ���������3��ĩ�Ա�����4000-4100Ԫ/�ֵ���Ը�λ���������������ն�����ϲ���ѹ���ϴ��Ҽ����������Ϳ�棬ʹ���ֽι����г��������Ƴ����ֻ���

����(3)���Խ���ɹ������״����ӳ� ������Ի�����½�

����3����Ѯ��������Ѵ����ָ�Ӳ�¶��2012���붬����������ƽ����ˮ��Ϊ53.2���ף��ȳ���ƫ��109%��Ϊ1961��������ʷ��1λ����ֹ��3����Ѯ�������������Ա���ѩ���ǣ��һ�ѩ�������3 ����Ѯ����ѩ���ȫʡƽ��Ϊ27.5 ���ף�Ϊ1961 ��������1 λ���������ŷ���������ǰ�ں�����ʡ������ˮ��Ŀǰ������ˮ����������ƫ�ࡣԤ��4�·�������ƫ�ͣ��ܡ������Ӷ̡��ͻ�ů��Ӱ�죬Ԥ�ƽ�������������������ƺ�10 �쵽��������ҡ���ҵ�ڷ�����ʿָ������ֹ���������������ɹźͶ�����������ձ���ˡ�������������չ�Ƴ٣���������ʱ��Ҳ����Ӧ�Ƴ٣���ʱ�����^��˪�ķ��������г��������������ط���

����(һ)��ȫ���Ӧ���� �����Ӧѹ������

����1��USDA3�¹��豨������ϵ�ȫ������

��������ũҵ��3 �¹��豨�潫ȫ�����ϵ���6020 ��֣������ݵ����Գ����г����⡣

�����г�֮ǰԤ�����������µ�������ȫ�����ȶ������µ������/���ѱ��ϵ�16.83%��ȫ���Ӧ�����ڿ��ɼ������г���ѹ��

����ͼ��5��ȫ������Ϳ������ϵ�

����������Դ��USDA������ڻ��о���

����2�����������Ӧѹ�������� ȫ��Ӧ������

��������ũҵ��3�¹��豨��δ��������Ԥ������������Ϊ����¼��8350��֣����ڰ���ũҵ��Ԥ���3�³�Ԥ���8210��֣�������͢�����µ�150����5150��֡�����Ԥ���������Ԥ���ڡ��������������ȥ���������ӡ�������3��ĩ�������ո��ѹ��룬����͢�ո�Ҳ��30%���ҡ���������¼�����Ĵ���Ӧ���У���Ȼ����װ���ӳ�Ӱ����ڳ����ٶȣ���4�·�֮��װ�˽��ָ���������ʱ�������г���Ӧѹ�����Ŵ����ͬʱ����������Ҳ�����ּ����ԷŻ���ͷ��

����ͼ��6�����������ָ������� ȫ��Ӧѹ���Ӵ�(��λ�������)

����������Դ��USDA������ڻ��о���

����3������ũҵ�����ȿ�汨������ ��Ӧ�������ǻ���

��������ũҵ��3 ��28 �չ����ļ��ȿ�汨����ʾ����ֹ2013 ��3 ��1 �������������Ϊ9.99 ����ʽ�������ͬ�ڼ���27%����Զ�����г�ƽ��Ԥ���9.47 ����ʽ������Ԥ�ڸ�5000���ѡ����ȿ�����Ԥ��Ҳ�����˳¶���Ӧ���ŵ��ǡ���������ũҵ���µ��������ں�ѹե������Ԥ��ũҵ������֮���¶ȹ��豨�����ϵ��������տ��Ԥ�⡣

����4��Ԥ����������ȴ��������������

��������ũҵ��3��28����ֲ����Ԥ��2013 ����������ֲ���Ϊ7710��ӢĶ������Լ��������г�ƽ��Ԥ���7850��ӢĶ����������ʷ���ĸ�ˮƽ�����2012�꣬����������⣬��ƽԭ��������ձ��½������������մ��������Ƚ����������ŵ˹�ͱ����������������������������������������������������ָ����ӣ�����Ԥ�������������10%���ҡ�����13/14 ��������Ӧǰ�������ա����⣬�����������ϲ��Ͷ��ϲ������������ײ����ܵ��³�ʪ����Ӱ���ӳٿ��ܻᵼ��ת�ִ������һ�����ӡ�

����(��)�����ڽ��ڶ������ָ� �ֻ���Ӧ����

����1�����ڴ��ɹ�Ӧ�ָ� �ֻ���λ֧���ɶ�

������Ȼ�����ֻ����ɹ�Ӧƫ����2��3�½��ڶ�����������Ԥ�����ṩ�����ֻ����ɼ۸�֧�ţ�����λ֧���������ɶ�����λ���ռӴ�����֮��4 ������Ѯ֮�����������е��ۣ���Ӧ�ۿڿ�潫�ָ����ӣ���ʱ�ͳ������ʻָ���ߡ�����Ԥ��5����6�·ݺ���ڶ��¾�����������600 ������ϡ����⣬����3 �·��״���ΪҲ�������ڻ���3-4 �·ݹ��ڴ�Ӧ���ŵľ��档

����2����ֳ�������� �������������Ѻ�ת

����3�·ݺ������������۸���������µ����ƣ�3�µ�����ȫ������ƽ���չ��۸�Ϊ6.89Ԫ/������½�2.8%��ͬ���½�12.4%��ȫ��28 ��ʡ���չ��۸���½�������������������6��1��ӯ��ƽ�������¡�������ֳ����������ڡ�������ʾĿǰ��ֳ���Է���������һͷ��������ԼΪ170Ԫ�������ģ��ֳ��ȫ��ƽ��ˮƽ��150Ԫ/ͷ���ң���������Ѿ��Ƚ����ء������ֿ���̶ȣ�����ټ��һ���£��ͻ�����ֳ����ʼ�˳�����ˣ���Ȼ����������������Ȼ���ڸ�λ֧�Ŷ�����������δ���������½���֧�Ŷ����ֻ��۸������ֳҵ������������ڽ�������̭�ܷ�ĸ��������������������������һ��Ӱ�����ϼ۸���˶��ɺ����������ֹۡ� �۸�������з��ռ����Ӵ�ע���ڹ����Ƿ���̨��ض������մ����ߡ�

�������⣬�����߲��ҲӰ����ֳ���������顣3 �·��������������¼������г������߲��ͺ�����ֳǰ����Ϊ���ǡ���3 ��11 ��ũҵ����ȷ�Ϲ㶫ʡï����ï����������������A �Ϳ��������顣������������ǰ�������ֹۡ�

����ͼ��7�����������۸������´� �����۵���ӯ��ƽ������

����������Դ��USDA������ڻ��о���

����3��������֬��Ӧѹ������ ������ƫ������

����(1)������֬������ ��Ӧѹ���Ӵ�

��������3��ĩ������ʾ�� ���ڸۿ����������ٶ�ˢ����ʷ�¸�ͻ��140��֣����Ϳ��120������ң��������400��֡�

����(2)ֲ�����״�����ƫ�� ��֬���������

����3 �·�100 ��ֹ����������С��ڼ���е��Ĵ�������������ѣ��ɽ���Զ��������������5%�����������ġ����ļ۹������Ƴɽ������ڹ������������۸���µ��������ò���������ʽ���ĸ���Ŀ����Ϊ�¼��մ��ڳ����ݡ�

����(3)��֬�������ӽ�һ���Ӵ�Ӧѹ��

����2012/13���ǰ5�����ҹ��ۼƽ��ڶ���77.5 ��֣�������ͬ�ڵ�55.8��ִ������39%����������314.3��֣�������ͬ�ڵ�257.3�������22.2%��ͬʱ�������¹沢δ�����谭�й�����ͽ��ڡ���˹�����֬��Ӧ������㡣

���������г�δ������չ��

���������¶�½������ȫ��Ӧ�����ڿ��ɡ�Ԥ�������������Ӽ����ڽ��ڶ��ָ����ۺ��ֻ���Ӧ���Ÿ�ֽ�����������ⶹ���г�δ���Խ���ѹ���С���������������δȫ��չ��֮ǰ���г�ƫ�ջ����治�ᷢ�������仯���������������������ǰ���£������ⶹ��������г���ƫ�գ������Ͻ���ά���г���ƫ��˼·����ȡ�귴�����ղ��ԡ�USDA ��ֲ�������ʽ�����������������������Ļ���г�����ת�������������ڽ��ڶ����۽��ȡ���ֳ����������֬��������ȡ�ͬʱ��ע�����ŷԪ���Ⱦ��Ʊ仯����Ԫ��ԭ�͵ȴ�����Ʒ���Ƶ�Ӱ�졣

��������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���