�Ϻ����ڣ�֣�������� ����������

����һ�������棺������մ�������������մ�������

����������մ������ӽ�β�������ռƻ���3��31�ս����մ���������3��22�գ������մ������Ѿ��ﵽ644��֣�����ȫ��762��ֲ������㣬�ﵽ�ҹ�ȫ�����ܲ�����84.5%��

������������ļƻ���ÿ��3�·ݣ�����ί�������¸���ȵ��մ�������Ŀǰ������ά��20400Ԫ/�ֵļ۸��������մ��Ŀ����Խϴ��⽫ΪԶ�¼۸��ṩһ��֧�ţ�ҲΪ�г��ṩ�˲ο���

����������Ϊ����ǰ�Լ����һ��ʱ�ڵ�������������Ȼ���ڼ�Ӱ��ϴ��״����棬�����ص��֯��ҵ�ľ������������У�������������7�·ݡ�Ŀǰ��ҵ�����������Խϵͣ���������ͨ�г����״����г��۸���Ҳ�Ƚ�С����ֹ3��22���ۼ������ɲ��뾺�ĵķ�֯��ҵ����1202�ң��Ƴ�Ͷ����Դ300��֣��ۼƳɽ�����87��֣��ۼƳɽ�����29.18%��ƽ���۸�18727Ԫ/�֣���328�۸�19181Ԫ/�֡�

�������������棺��ֲ������ٻ�����Ԥ��ѹ��

���������ȫ������ĩ���Ӹ߲����ѳɶ��֣���4�·ݣ�ȫ����ֲ��������������ֵ�����ʼ��ֲ�����ڿ������������ֲ������ٳ�Ϊ������¼�������Ԥ�ڣ������ȫ��������������٣����ѻ����ȶ���Ԥ�����ѹ�����������⡣

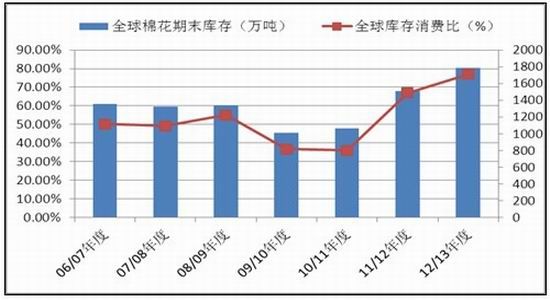

����1������ȫ����ĩ��������¸�

��������ũҵ������3�·������棬�����˱����ȫ������ĩ��棬��Ӧѹ�����л��⡣�����ȫ�����ڳ����1501.9��֣���2�·�Ԥ�������1.1��֣�ȫ�����2609.8��֣�����19.9��֣������ۼ�2332.1��֣�����19��֣�������ó��������911-913��֣�����31-33��֣�ȫ����ĩ���1779.7��֣�����2.6��֣�������ѱ�76.31%����2�·ݵ�77%���л��䡣

�����й�����Ŀ��ѹ���������ӡ��й�����Ȳ���Ԥ��Ϊ762��֣�������21.7��֣�����783.8��֣���10.9��������326.6��֣�����21.8��֣���ĩ���960.3��֣�����32.7��֣�������ѱ�122.36%������2�·ݵ�119%��

����ͼ1��ȫ������ĩ����Դ���λ(��λ�����)

����������Դ��USDA

����2������ȹ����ϵ��������

���������������������ֲ��������٣����ѽ����ӣ����ع��������״�����������⡣ר��Ԥ�ƣ�2013/14�������½������ֲ���Ԥ��980��ӢĶ�����2012/13��ȼ���19%��

��������Cotlook(����³��)������2�·�ȫ��������Ԥ��ƽ�����2013/14���ȫ��������2429.9��֣��ϱ���ȵ���190.4��֣�ȫ������2315.4��֣�����48.7��֡��ⶼԤʾ����������ع�ʣ���潫�������ơ�

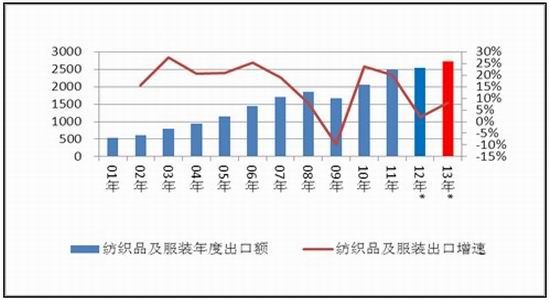

����3��2013���֯���ѻ�������

��������Ԥ��2013��ŷ�����������������գ���֯��װ����������Ȼ�����ֹۣ�����2012���������к�ת������Ԥ�ƣ���֯Ʒ����װ��������ϼƻ�ﵽ2732.5����Ԫ��ͬ�����ٻ�����8%���ң���Ҫע����ǣ���������Դ��ڽ�10�����Ľϵ�ˮƽ��

����ͼ2����֯Ʒ��װ��ȳ������ٻ����(����Ԫ��%)

����������Դ����������wind��Ѷ

�����й�����Ⱥ�۵������ߣ��������������裬�ƶ�������֯Ʒ��������ͬ�Ȼ����ӡ�����Ԥ�ƣ�2013�꣬�ҹ��������Ʒ�����ܶ�ͬ�����ٽ���ߵ�18%������2012��ƽ��14%��ˮƽ��

���������ʽ��棺������ҵ���������

����3�·ݣ���������ǿ����ͷ�ʽ�������ԡ����й������մ��ı����£�����Ͷ����Ԥ���й���������ά���ڸ�λ���������г������������顣������Ϊ�����մ����߲������ش�ı������£������������ı䡣

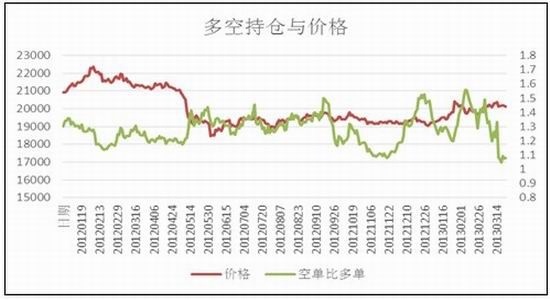

����1��CFTC����ҵ�����������

������һ��ʱ������������Ͷ����ͷ���ֲ�ռ�ֲֵܳı���Խ��Խ�ߣ��Ѿ�������2010��ĸ�λˮƽ���������µ�CFTC�ֱֲ��棬��3��19�գ��������ڻ�����ҵ�����10���ţ�ռ�ֲֵܳı��شﵽ50%��������Ϊ�����ʽ�ij����ƶ��£�ICE��������ƫǿ���С�

����ͼ3��ICE�����ռ�ȴ��¸�(��λ������/��)

����������Դ��wind��Ѷ

����2��֣��ǰ20����ͷ�ֲ����Ƽ���

��������֣����˵��3�·ݿ�ͷ���ַ���Զ���ڶ�ͷ���ֵķ��ȣ���ͷ���������Ƶ�λ������������ͷ���ͷ����������ƽ�⣬��ͷ���ͷ�ı�ֵ�Ӹ߷�ʱ�ڵ�1.5���䵽3��ĩ��1.07���ҡ�

����ͼ4��֣����ǰ20������ϯλ��ճֲ�����������Լ�۸�

����������Դ��֣�������Ϻ�����

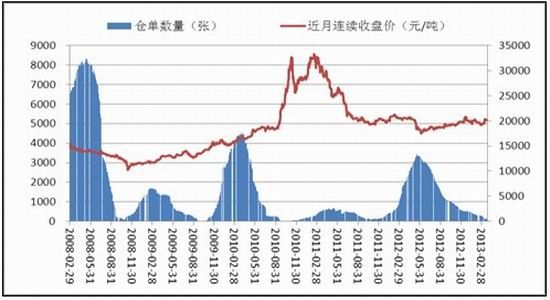

����3���ֵ�����ͬ�ȡ����Ⱦ��������

�����Ƚ�2�ݣ�3�·�֣������ע��ֵ�������١�3��25�գ�ע��ֵ�����Ϊ94�ţ���2��ĩ����171�š� �Ƚ�2012��ͬ�ڣ��ֵ�����ͬ���������ԣ���ʱ�IJֵ���������1900�š��ֵ���������˵������ǰ�ֻ��ɽ�����Դ�dz�ϡ�٣������۸����������á�

����ͼ5��֣�����ֵ��������������������̼۸�

����������Դ��WIND��Ѷ

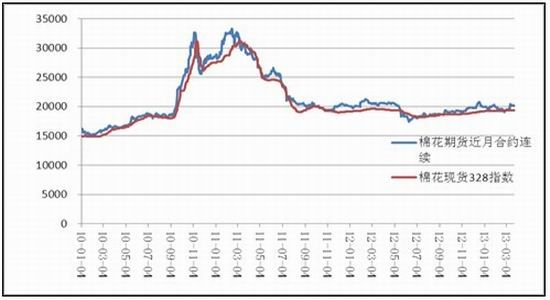

�����ġ���Ҫ�۲��ϵ

����1���ڻ����º�Լ��ʼ��ˮ

����3�·ݣ����ڻ����º�Լ�۸��Ը������ֻ��۸�ָ������2��25�գ��ڻ�ÿ����ˮ802Ԫ/�֣�2��ĩ�ڻ���ˮ125Ԫ/�֡�������ˮ���������ڻ��۸�ƫ�ߣ�������һ��ѹ����

����ͼ6�����ڻ��������������ֻ�328ָ���Ƚ�(��λ��Ԫ/��)

����������Դ��WIND��Ѷ

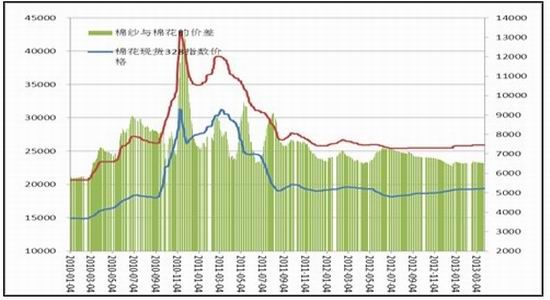

����2��3�·���ɴ���۲���������

��������3�·��Ժ���ɴ�۸�����ȶ���32Sȫ����֯ɴ������ĩ��ƽ����ɴ�����ļ۲���������3��25�գ�32Sȫ����֯ɴ���й����۸�ָ��ÿ�����6532Ԫ���Ե���2��ĩ��6575Ԫ������ȥ��ͬ�ڵ�6678Ԫ��

����ͼ7�����ֻ��۸���32Sȫ����֯ɴ�ļ۸�Ƚ�(��λ��Ԫ/��)

����������Դ��WIND��Ѷ

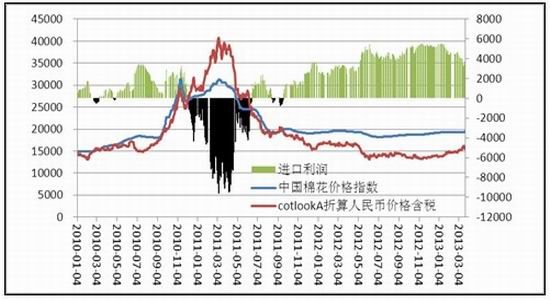

����3���ڸ���͵ļ۸�ṹ�Ѹı�

����3�·ݣ������۲���������С��3��22�գ�Cotlook a ����������Ժ�ļ۸���й����۸�ָ��ÿ�ֵ�3862Ԫ����2��ĩ��4455Ԫ������593Ԫ������۲�Ҳ����ȥ��ͬ�ڵ�3313Ԫ��������Ϊ���ڹ�������ȼ����մ��ı����£�����۲�ҵĽṹ���Ѹı䡣

����ͼ8���й����۸�ָ����Cotlook A ָ���Ƚ�

����������Դ��WIND��Ѷ

�����塢��������

�����������������4�·ݣ�������մ����������������㽫�Ӵ����������ȣ������г���Ҫ���ڱ�����Ӵ�Ŀ��ѹ���£�֣���ڼ����ǿռ����ޣ��Ϸ�ѹ������20550Ԫ/�ָ�����

������һ���棬������йط��潫�����մ����մ��۸��ά����20400Ԫ/�֣����ڻ�Զ�º�Լ�ṩ֧�š�֣��������Լ�����µ���19800Ԫ/�����¡�

�����ɴˣ�������һ���������IJ������䡣Ͷ���߿�����19800Ԫ��20550Ԫ�������ڣ��������ײ�����

�����Ϻ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���