北京中期:油价大幅回调风险加大

内容摘要:

12月中旬以来,借助于冬季需求旺季的提振国际油价连续大幅上行,但近期遇阻上方压力区,未能向上挑战前期高点,而冬季消费旺季进入尾声对油价的支撑力度也将逐步减弱,且美国原油产量仍在继续攀升,库存压力犹存,与此同时,美国自动减支机制将在3月1日重启,国会两党能否就新的预算方案达成一致意见仍然成谜,而基金在原油期货上的净多头持仓也逼近历史最高水平,后期多头大幅减仓离场可能性增加。但Seaway输油管道再次增量运行将对WTI油价形成更多支撑,WTI-Brent价差有望再次缩窄。

整体来看,由于宏观面和基本面的支撑因素转弱,因此继续上行动能不足,短期将维持高位盘整走势,而后期油价大幅下行风险骤增。

一、美国自动削减支出机制临近

去年底,美国国会两党就“财政悬崖”问题在最后时刻达成一致,避免了大规模的增税和支出削减机制,但随着3月1日的自动减支期限日益临近,减支机制将自动重启,然而美国国会两党貌似并不太担心预算问题能否在3月1日之前解决, 2月15日美国参众两院投票通过本周休会一周,两院议员将从美东时间2月25日下午2点起恢复工作,这也意味着留给国会两党处理自动减支及增税问题的时间只有四天。

2月14日,美国参议院民主党议员公布了一项规模为1100亿美元的议案,将对其他领域进行支出削减,并通过对年收入超过100万美元群体增税等措施来增加联邦收入,以此替代定于两周后启动的860亿美元全面自动减支措施。但共和党立场坚定不会轻易妥协,两党难就这一议案达成一致,若自动减支及增税机制重启,给复苏中的美国经济带来的打击将是毁灭性的,这也将给后期市场带来极大的隐形风险,或将成为油价回调的潜在动力。

二、炼厂进入季节性检修期 炼厂开工率急转直下

冬季传统消费旺季进入尾声,炼油厂也将进入季节性检修高峰期。数据显示,从今年年初开始,美国炼厂开工率已开始呈现下降趋势,截至2月8日当周,美国炼厂开工率降至83.8%,较去年底90%的开工水平有明显降幅。同时,据英国船运咨询机构Oil Movements统计的数据显示,截止2013年3月2日的四周,欧佩克除了厄瓜多尔和安哥拉的10个成员国原油出口船运量2351万桶,比截止2013年2月2日的四周出口船运量减少22万桶。

虽然炼厂进入季节性检修高峰期,使得未来市场油品供应将出现下降,但随着原油冬季消费旺季的结束以及消费淡季的来临,市场需求也将呈下降趋势,因此,未来原油市场不太可能出现供应过紧的局面,并可以满足淡季的市场需求。

图2-1:美国炼厂开工率

数据来源:Bloomberg、北京中期期货研究院整理

三、美国原油产量继续增长 库存仍居高位

由于页岩油等非常规能源的开发,北美原油产量仍在继续攀升。美国原油产量在今年年初便突破日均700万桶,同时截止2月8日当周的近四周的日均原油产量依然高于700万桶,为历史最高水平,美国原油产量爆发式增长的势头难以遏制。

与此同时,美国成品油库存尤其是取暖油库存较前期出现明显下降,但原油库存仍居于历史高位,这与炼厂检修及美国原油产量连续攀升有直接的关系。我们统计的数据显示,截止2月8日当周,美国原油库存量达到3.72亿桶,比前一周增长56万桶,为近两个月以来的高点。而美国原油产量在今年年初便突破日均700万桶,截止2月8日当周的近四周的日均原油产量依然高于700万桶,为历史最高水平,美国原油产量爆发式增长的势头难以遏制,高库存压力或将长期存在。

图3-1:美国油品总需求与原油产量对比

数据来源:Bloomberg、北京中期期货研究院整理

图3-2:美国原油库存及WTI油价走势

数据来源:Bloomberg、北京中期期货研究院整理

四、Seaway输油管道增量运行将支撑WTI油价

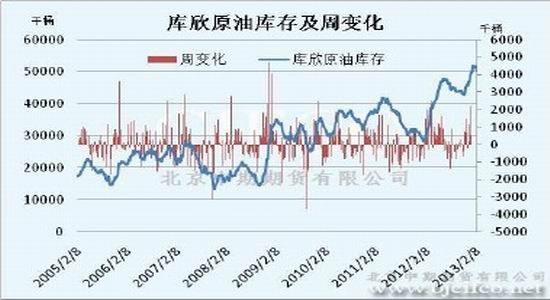

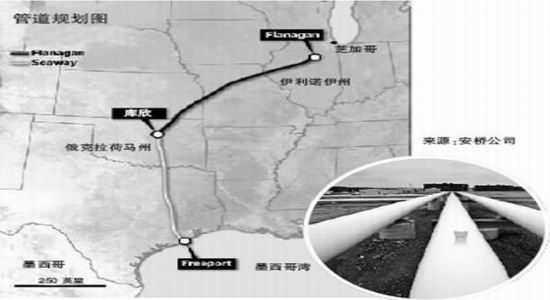

去年5月份,美国Seaway输油管道完成翻转将库欣地区原油输送至美国海湾炼厂,日输油能力为15万桶,而今年年初,Seaway管道扩容完成,日输油能力达到40万桶,这也在短时间内提振WTI油价并使WTI-Brent价差缩窄至14.5美元,而一周后由于美国海湾炼厂开始检修,该管道输油量锐减,两地原油价差再次被拉大。然而,最新的消息显示,Seaway管道将在2月-5月间再次提升运力,日输油能力将达到29.5万桶,这将使美国原油期货交割地库欣地区原油高库存状况得以缓解,库欣地区原油库存在今年年初便突破5000万桶达到历史最高水平,目前该地区库存仍然居于5000万桶以上,而Seaway管道增量运行将在后期给WTI油价提供更多支撑,并有助于WTI-Brent价差的进一步缩窄。

图4-1:WTI和Brent原油价差

数据来源:Bloomberg、北京中期期货研究院整理

图4-2:美国库欣地区原油库存及周变化

数据来源:Bloomberg、北京中期期货研究院整理

图4-3:美国Seaway输油管道示意图

数据来源:互联网、北京中期期货研究院整理

五、基金净持仓接近历史最高点

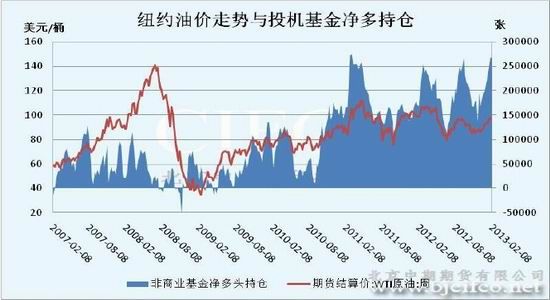

去年底以来,伴随着原油消费旺季对油价的推涨,基金也开始不断加码原油期货。我们统计的数据显示,截止2月12日当周,基金在纽约原油期货上的总持仓达到165万手,为连续6周增长,接近历史最高水平,同时基金多头持仓连续增长,而空头连续减仓,这导致基金净多头持仓接近27.3万手,在过去9周有8周在增长,净持仓同样逼近历史最高水平。

但随着基金在原油期货上净多头持仓逼近历史最高点,并结合盘面上油价已达到上方压力位来看,多头出现获离场迹象,而激进者已开始进场布空,基金多头持仓面临减仓风险,因此,油价后期下行的压力也在加大。

图5-1:纽约油价与基金净持仓走势变化

数据来源:Bloomberg、北京中期期货研究院整理

六、行情展望

12月中旬以来,借助于冬季需求旺季的提振国际油价连续大幅上行,但近期遇阻上方压力区,未能向上挑战前期高点,而冬季消费旺季进入尾声对油价的支撑力度也将逐步减弱,且美国原油产量仍在继续攀升,库存压力犹存,与此同时,美国自动减支机制将在3月1日重启,国会两党能否就新的预算方案达成一致意见仍然成谜,而基金在原油期货上的净多头持仓也逼近历史最高水平,后期多头大幅减仓离场可能性增加。但Seaway输油管道再次增量运行将对WTI油价形成更多支撑,WTI-Brent价差有望再次缩窄。

整体来看,由于宏观面和基本面的支撑因素转弱,因此继续上行动能不足,短期将维持高位盘整走势,而后期油价大幅下行风险骤增。

北京中期 隋晓影

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。