长安期货:维持僵持局面 PVC陷入底部震荡

一、 现货走势分析:

图2:PVC现货价格走势

资料来源:生意社

10月份国内PVC市场整体呈现涨跌互现态势,由于各商家对目前的价格坚挺,特别是生产厂家对涨价后的价格持看稳态度,纵观整体10月份,10月前期PVC价格零星出现下调现象,但是大部分厂家选择观望。10月中旬后期生产厂家根据自己的库存灵活调整出厂价格,贸易商方面由于出货不畅,也有小幅让利行为。

2011年9月份,全国居民消费价格总水平同比上涨6.1%。其中,城市上涨5.9%,农村上涨6.6%;食品价格上涨13.4%,非食品价格上涨2.9%;消费品价格上涨7.3%,服务项目价格上涨3.0%。全国居民消费价格总水平环比上涨0.5%。其中,城市上涨0.4%,农村上涨0.6%;食品价格上涨1.1%,非食品价格上涨0.2%;消费品价格上涨0.7%,服务项目价格与上月持平。

10月上旬中国国内PVC市场价格小幅下滑,幅度在50-100元,节后市场成交较为清淡,下调价格的企业多数从出货角度考虑,场内对高价货源颇为抵触,加之节前价格的上涨缺乏实质性的支撑,多为人为因素炒作,所以节后下调出厂价格以寻求更多的出货机会。选择观望的企业多为前期订单较多的企业,近期交付订单为主,并不着急开发新单。所以选择稳价观望。国内市场购买力下降,缺乏需求刚性支撑,快速拉涨的价格自然会遇到阻碍,下游需求仍较脆弱。需求没有实质性的好转难以支撑上涨的PVC价格。国内PVC市场整体呈现较为疲软的状态,场上人气明显不足。央行进行两期共2650亿元逆回购,可见市场资金面依旧紧张,部分商家抱观望态度对待市场交易。

10月中旬中国国内PVC市场价格弱势运行,商家对后市信心不足,下游用户观望居多,少有拿货,市场实际成交仍显低迷。国内PVC市场属于整体小幅下滑的发展态势。节后交易的迟滞一是由于大环境导致的期货走跌,对市场交投信心形成打压;二是PVC企业有感在节后的出货不顺利,不少执行了明稳实降的策略,这样同时对贸易商的销售产生了一定压力;三是,下游客户的需求难见有效放大,并不急于节后补进。塑料制品因内需拉动乏力和出口不振的双重不利,短期很难支撑PVC价格的上行。PVC现货方面,市场价格波动有限,氛围偏弱。供需矛盾有加剧趋势,场内综合压力显现,商家心态欠佳,多持观望态度,下游工厂需求疲乏,采购乏力。

10月下旬中国国内PVC市场价格重心陆续阴跌,下游与商家均谨慎操作,市场表现持续平淡,市场价格方面下行30-50元/吨附近,但小幅的价格调整并未引起下游的关注,随用随拿依旧,市场成交延续清淡局面,目前,PVC仍在产能严重过剩的压力下挣扎,而占PVC总消耗量65%的管型材持续受制于国内房产调控,PVC后期走势或延续去年此时行情。国内PVC市场延续弱势行情,虽然国内经济逐渐企稳,但最新数据房价涨势恐难延续,部分供应指标的下滑可能造成未来新一轮供需失衡。PVC市场整体处于弱势,成交僵持难改。商家走货多有让利,但下游工厂持买涨不买跌的态度,接货更显谨慎。外围走势欠佳,成本支撑进一步减弱,近期电石价格下行,原料成本支撑作用减弱。传统的消费旺季渐行远去,PVC需求弱势难改。

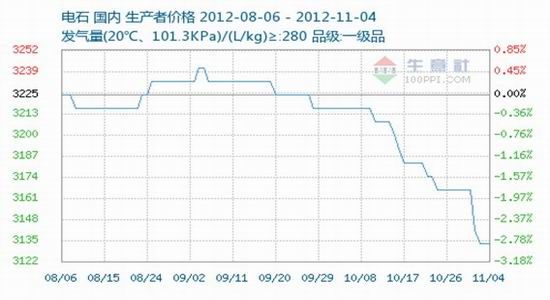

二、 电石走势分析:

图3:电石价格走势

资料来源:生意社

10月份国内电石市场出现下行态势,下行幅度在50-150元左右,国内电石市场弱势运行,国庆节节后首日下游接收价格出现大面积下调现象,电石到货依旧不均衡,紧张、够用与到货略显过多的状况并存。电石出厂价格方面也有部分厂家下调出厂价格。电石厂家价格已多数回到成本线运营,10月份中旬前暂时开工未变,但是因出货不如前期,且担忧后期价格会有下滑,陆续有偏低价促销现象出现。10月末听闻主产区内蒙、甘肃、宁夏有部分企业停炉。电石价格低位暂时僵持,但是后市信心依旧较差,企业在维持生产的同时,观望气氛愈加浓厚。

10月上旬国内电石市场出现小幅下行态势,其下调幅度在20-50元,其中下调的区域目前涉及华中的湖南、河南、四川地区,华北的河北、天津、内蒙地区,西北的陕西地区,东北地区。其他地区暂时观望为主。电石市场出现下行态势,接收价下调者主要因到货增多,或是用量下降,或是因成本压力较大。稳定者则因目前供需脆弱,不敢贸然调价。但市场下调价格者居多。由于国情期间电石生产厂家压货严重,节后集中到货,下游接收企业在电石供应充足的情况下均下调接收价格。上旬期间,全国多数地区已经实现了电石价格重心的下移,价格降后暂时陷入观望。电石开工暂时未有变化,企业表示目前已重新回到成本线,或是成本线以下,但是因出货暂未出现胀库现象,所以维持生产为主。PVC价格疲软,阴跌继续,对电石采购不积极。后期电石开工变化需继续关注,供需关系的变化仍是影响市场的关键。

10月中旬中国国内电石市场价格普降,至中旬的降幅已经达到了150元/吨,也有地区目前降幅在100元/吨。其出厂价格方面本周主产区基本下调50元左右,下游接收方面,河北、天津、山东、山西、河南、东北等地区连续下调接收价格。目前电石市场小幅走软,随着货源量的增加,国内电石市场在本周出现了一轮普降,考虑到下游PVC市场的低迷态势,电石市场多难向好。国内电石企业开工水平正常,下游接货热情低,市场货源显得有过剩,部分厂家压低价格,目前在PPI数据仍为负的情况下,工业产品销售前景令人担忧。短期电石行业将面临结构调整和产能过剩的考验。

10月下旬中国国内电石市场价格低位运行,大部分企业出厂价已经接近成本线。下游PVC需求依旧受限,电石市场缺乏提振动力。目前整体价格重心重新实现了下移。据悉内蒙一带2900-2950元/吨的出厂价格开始出现。电石企业承受出货及亏损的双重压力,甘肃等地出现降负荷生产现象,其余地区电石企业正在考虑是否要降量或是停车避险。PVC开工较低,电石用量不如前期,后期电石企业的开工变化是影响市场的关键。西北地区排队卸车现象时有发生,市场氛围较为悲观。由于国内PVC下游需求不高,因此短期对电石的采购能力不断缩减,导致部分地区电石企业降价销售的趋势明显,宏观经济前景并不乐观,当前,供大于求的客观事实是造成该地区电石价格下滑的主要因素。受此影响,电石企业开工意愿转淡,观望情绪浓厚。

国内电石市场价格在10月期间大幅下滑,其主产区价格低位。市场货源充足,买家观望态度浓厚,在当下资本市场走势震荡,货币政策未有放宽情况下,企业投资意愿不强,市场交投气氛难以得到提升。国内电石市场低位前行,交投气氛略显沉闷。受制于低迷的电石市场现状,部分电石企业已不堪重负,降负停车意愿渐生。预计短期内电石市场维持低位运行态势。

三、 烧碱走势分析:

图4:烧碱价格走势

资料来源:生意社

10月份中国烧碱市场整体呈下滑走势,市场交投氛围笼罩在低迷的气氛中,下游需求企业与贸易商多是按需采购,拿货积极性不高,氧化铝企业又多采购“不卸货或少卸货”的方式应对碱企,碱企业库存水平逐步升高,又因液氯价格持续回暖,各氯碱厂家装置开工负荷较高,烧碱供求矛盾突出。本月华东、华中、西南地区的烧碱降价幅度较大,其中山东地区、江苏地区整体降幅较大;片碱方面山东地区、天津地区降价幅度较大;分析整个10月份,导致中国烧碱价格不断走低的原因:综合表现为,其一,出口市场低迷,江浙等地区高浓度碱出口困难增加;其二、各地区低价出厂货源不断出现,高端价格难以立足;其三、下游氧化铝市场在历经了长期亏损以来,在临近年底几月,加大了对原料采购价格的打压;其四、液氯价格承压上调,山东、华中等多地氯碱装置开工负荷较高,烧碱供应量充足,供求关系失衡;其五、十一期间氯碱企业整体库存水平较高,在一定程度上也影响了业内人士的心态;其六、纯碱的价格历经一年多持续低位运行,下游需求企业采购烧碱的同时,在技术等允许下,有一部分改用纯碱,使得烧碱需求萎缩。

本月因节假日原因,在十一期间,国内烧碱市场价格就已经出现走低现象。由于中国烧碱货源主要供应下游氧化铝企业用,氧化铝合同订价的走向,直接引导国内烧碱的具体走向,本月的合同订价整体下降幅度在30-100元/吨,其他行业接货价格降幅在20-50元/吨不等,月初价格调整的区域主要是:江浙地区32%离子膜烧碱整体走低20-60元/吨,其中江苏地区的32%离子膜烧碱出厂价格从上月末的均价950元/吨,跌至本月中旬的均价830-840元/吨附近;山东地区32%离子膜碱和48%离子膜碱也大幅走低,其中当地32%离子膜碱出厂价格从上月末的均价840-850元/吨,跌至本月中旬的均价750元/吨左右。当地48%离子膜碱出厂价格从上月末的均价1300元/吨,截止到本月末价格已经降至1060-1100元/吨,降幅最大;而同时受氧化铝的影响,河南、广西地区的整体降幅130-200元/吨(折百)。到中旬,随着中国液氯价格的不断回暖,烧碱价格持续走低,山东、广西、河南等地经历本月的第二次降价,重庆地区价格也出现下调,而与业内人士共同分析。中国烧碱的降价现象持续到月末,仍未有止步的迹象,而经过一个多月的调整,国内烧碱与液氯市场报价显得混乱,连续的下调又使得国内烧碱价格几乎接近商家心理低位,加上中旬到月末,液氯价格又出现回落,氯碱企业保价信心略有恢复,但并未持续多久,接下来不断有新增设备和新建产能的陆续试车,使得氯碱企业的心态再度回到悲观状态。

到月底时,主要生产区域32%离子膜碱主流出厂价格在:山东地区供魏桥氧化铝现汇720-730元/吨,市场主流750-780元/吨;江苏地区780-800元/吨;河南地区864-880元/吨;内蒙古地区736-752元/吨;四川地区主流832元/吨附近;河北地区760-800元/吨;湖北地区870-890元/吨。48%离子膜烧碱和50%离子膜烧碱出厂价格各地:山东地区主流1050-1100元/吨;江苏地区1300元/吨;内蒙古地区1152-1176元/吨;四川地区1350元/吨;安徽地区1350元/吨附近。

11月份中国烧碱市场价格再次走低的可能性较大,区域不同,幅度差异将会较大。而同时,氯碱行业新增产能的陆续释放,使得厂家与贸易商对后期走势均持看空态度,企业让利经营保证出货将是主要的销售操作,中国氯碱企业是否调整开工负荷,将是影响烧碱的走势的主要原因,烧碱后市以低位运行为主。

四、 原油走势分析:

图5:WTI原油价格走势

资料来源:文华财经

10月初受欧债危机、全球经济前景忧虑加重,石油需求前景担忧以及美元走强等因素影响,纽约原油期价多次跌破每桶90美元关口,但中东紧张局势升级和北海油田维修减产支撑油价主体仍维持在每桶90美元上方运行。月中受全球经济数据不佳、石油需求预期下调、美国原油库存增加但中东紧张局势持续等多重因素影响,WTI价格走势震荡,布伦特油价格震荡下行。因美元走强以及石油需求前景趋弱等因素影响,纽约和伦敦两地油价跌幅均超过2%。月末国际油价打破持续震荡格局出现连续大幅下挫,纽约原油跌至三个多月低点,基本面本已出现不利局面,欧盟峰会没有实质性成果让市场失望,美联储议息会议没有重大政策转变,而全球经济形势依然不佳,这些成为油价打破僵局接连回调的导火索。而原油基本面状况也并不乐观,继三大机构下调原油需求增长预期后,又有多家机构开始看空原油后市,作为全球最大的原油消费国美国,因需求疲弱产量持续攀升,目前原油库存已升至历史同期最高水平,并已开始放开原油出口,其在国际原油市场的影响力也将继续增强。

现货方面:亚洲原油现货市场仍然受压于中东产油国上调官方销售价。越南关闭唯一的炼油厂,原油出口也打压市场。越南日处理能力13.5万桶的Dung Quat炼厂的一套汽油生产装置于10月10日出现技术问题,其国内原油出口量增加。

当前国际油价依旧承受巨大压力,而支撑面的力度则在逐渐减弱,短期内继续下行的可能性仍较大,但下行空间或将缩窄。就中长期来看,随着美国大选形势的明朗,政治因素将消退,再加上取暖油季节的临近,美国馏分油库存需大量补库,市场原油需求将趋紧,届时国际油价回升的可能性较大,但市场对于美国财政悬崖的忧虑仍不能忽视。

五、 后市分析:

国内PVC市场短期内维持僵持局面,整体波动空间不大,市场商家积极出货为主。尽管上游厂家报价平静,但是国内对于楼市调控的压力不减,下游制品企业开工状况不容乐观,使得PVC行情始终难有多大起色,继续在底部徘徊前行。目前PVC主要在供需矛盾中徘徊前行,但是受房地产市场需求未有明显好转影响,主力管材、型材、薄膜等制品的需求仍处在低位,后市走向并不明朗。由此来看,预计PVC市场还将以僵持的局面出现。

六、 后市操作建议

后市操作以震荡思路为主,预计6300点为近期底部,上方压力在6750附近。

长安期货研发部:穆泽源

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。