长安期货:企业普遍亏损 PVC下行空间有限

一、多数银行有望获得存准退款,SHIBOR回落,银行间市场资金面走宽

1.多数银行有望获得存准退款

11月15日是存款准备金的例行缴款日,多数银行有望获得退款。因此,银行间市场资金依旧宽松。下周逆回购到期量2420亿,较本周缩量4成,即使临近月末,在财政存款投放的12月,和人民币强势升值带来的外部流动性转好的背景下,市场普遍判断短期银行间市场资金面仍将宽裕。央行11月16日公布数据显示,截至10月末,中国金融机构外汇占款余额达25.792万亿元,环比净增216.25亿元,增幅较9月份的1306.79亿元有所收窄,连续第二个月增加。

2.SHIBOR

11月15日银行间同业拆借利率中,隔夜品种加权平均利率继续下挫,跌1.32个基点,报2.2973%;7天期品种加权平均利率涨3.64个基点,报3.4022%;14天期品种加权平均利率涨3.83个基点,报3.427%。银行间买断式回购隔夜品种加权平均利率跌2.24个基点,报2.369%;7天期品种加权平均利率跌8.6个基点,报3.6352%;14天期品种加权平均利率涨15.43个基点,报3.689%。

结论:银行间主要回购利率涨跌互现,隔夜品种继续走低。有分析指出,尽管央行公开市场逆回购操作再次缩量,不过法定存款准备金清算日有望退款,或助推资金面继续走宽。

3.10月新增贷款预计回落

从季节性看,10月新增信贷往往较9月少增,2000年以来的12年中,仅2010年出现过例外。同时,去年第四季度至今年上半年,季末月份新增信贷均高于非季末月份。

结论:截至10月末,四大行存款流失了近1 .3万亿。受限于存贷比考核要求,银行10月份的信贷投放也将趋于谨慎。因此, 10月新增信贷可能低于6000亿元。

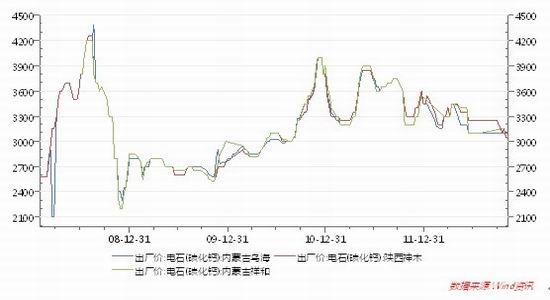

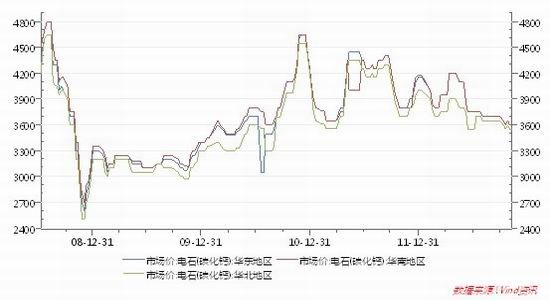

二、下游接受价格下调,电石价格走低

10月份电石价格再次下降,整体下行幅度在50-150元左右,进入11月份以来,电石市场仍未好转,出厂价格和各地接收价格均有所下调,下调幅度在50-100元左右,西北地区排队卸车现象时有发生,市场氛围较为悲观。现货市场上货源充足,华北、华中、西南等地电石市场需求依然低迷,买家观望态度浓厚,在当下资本市场走势震荡,货币政策未有放宽情况下,企业投资意愿不强,市场交投气氛难以得到提升。

此次电石价格下行的主要原因是PVC厂家持续亏损,开工降低,电石用量不如前期,同时下调电石接受价格,电石市场价格整体下滑。同时国内经济不景气,煤炭价格下行也为电石价格的下调打开了空间,起到推波助澜的作用。

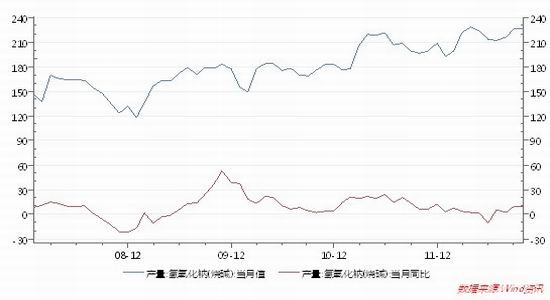

电石产量在4月份电石价格高位时持续增加,目前同比仍为上涨态势,受制于电石市场整体疲软,部分电石企业已有降负停车意愿。但是由于受到政府任务的影响,电石企业在年底前产量下调空间有限。

目前部分地区氯碱企业处到货情况仍显充裕,电石产量仍处于高位,电石价格将进一步走低,但是由于价格逼近成本,电石价格继续下滑空间有限。后市电石产量能否下调以及氯碱企业临近春节的备货情况将为电石市场带来变数。

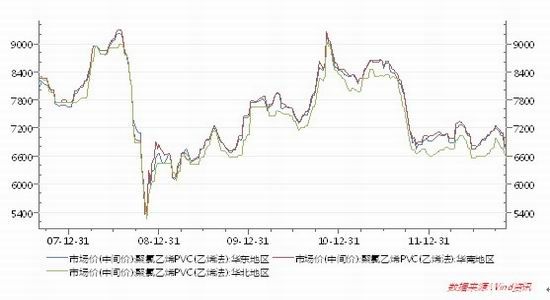

三、企业普遍亏损,PVC价格低位震荡

10月份以来国内PVC市场走势涨跌互现,各商家对价格信心,特别是生产厂家对涨价后的价格持看稳态度。10月初市场价格零星出现下调现象,但大部分厂家持观望态度。10月中后期生产厂家根据库存调整出厂价格,贸易商由于出货不畅,也出现调价。11月份后虽然国际原油大幅下跌,国内现货市场成交萎靡,但市场观望情绪弥漫,各地价格基本持稳。电石法PVC企业报价维持稳定,现货市场PVC市场维持僵持。当前市场缺乏实质性利好提振,PVC参与者对后市担忧情绪不减,贸易商多维持快进快出销售方式。

笔者从北元化工了解到,目前北元化工销售情况良好,但生产PVC每吨约亏损800元/吨,计算水泥及烧碱盈利后每吨约亏损100-200元/吨。由于北元化工为国有企业,受计划影响,即使亏损也不能减少产量,相反却要扩大产能。今年北元化工产量为60万吨,相对于年初计划的70万吨有所下调,主要是受到电力及水利限制。

后市,由于PVC企业普遍亏损,PVC价格下行空间有限,但虽然亏损,大型国企为了完成生产任务,减产的可能较小,市场仍将维持供大于求的情况。因此预计年末PVC价格将维持底位震荡。

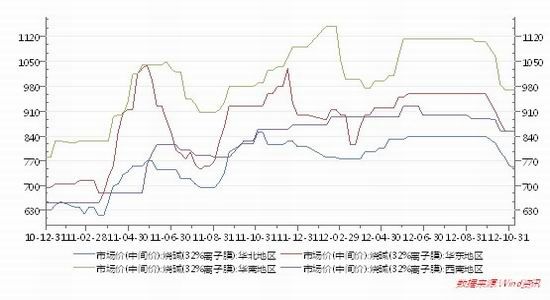

四、市场供大于求难改,烧碱价格维持弱势

10月份以来,国内烧碱价格呈下滑趋势,下游企业多是按需采购,氧化铝企业采用“不卸货或少卸货”的方式应对碱企,上游企业库存逐步增加,烧碱供求矛盾突出。10月华东、华中、西南地区的烧碱降价幅度较大,其中山东地区、江苏地区整体降幅较大。11月份以来,江浙企业库存有所降低,但西北地区由于天气影响,公路运输受阻,库存水平偏高,供给的压力有所缓解,但下游氧化铝、化纤等主要消费下游按需采购为主,对烧碱价格继续打压,西南、华东、华中等多地商家反馈降价压力较大。

后市,下游企业接货情况难有好换,烧碱市场供大于求的情况仍将持续,后期走势预计将维持弱势。

五、结论及建议:

宏观方面,国内多家银行有望获得存准退款,SHIBOR指数有所回落,银行间市场资金面走宽,市场资金紧张状况有所好转。上游电石方面,由于PVC厂家持续亏损,开工降低,电石用量不如前期,同时下调电石接受价格,电石市场价格整体下滑;烧碱方面,下游企业接货情况难有好换,烧碱市场供大于求的情况仍将持续,后期走势预计将维持弱势;PVC现货方面,由于PVC企业普遍亏损,PVC价格下行空间有限,但大型国企为了完成生产任务,减产的可能较小,市场仍将维持供大于求的情况。因此预计年末PVC价格将维持底位震荡。

操作建议:近期操作以震荡操作为主,震荡区间为6400―6600点之间。套保企业可在6600点左右抛空,减少亏损。

长安期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。