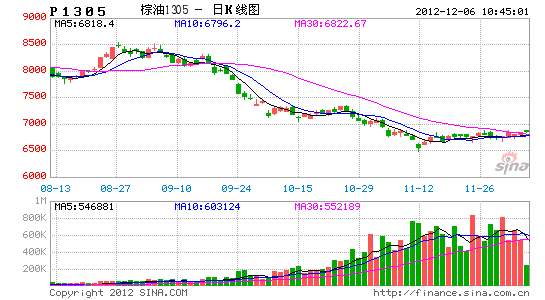

国投期货:内外库存压力致棕油弱势难改

一。年底前财政悬崖问题将主导宏观市场走势偏空

年底之前,美国财政悬崖问题仍将主导宏观市场走势偏空,市场的主要矛盾美国财政悬崖问题仍然悬而未决。目前距离财政悬崖仅有一个月时间,预计两党谈判将进入分歧阶段,争论将变多,上周美国财长盖特纳和众议院主席博纳的言论已经透露出这样的信号。市场将随着财政悬崖谈判进展的消息而波动。欧洲经济仍然受债务问题困扰,于11月21日结束的欧元区财长特别会议并未就对希腊发放下一批救助贷款达成协议。11月23日结束的为期两天的欧盟领导人为欧盟2014-2020财政预算案特别召开的峰会也无果而终,欧盟中期预算难产,势必会对欧债经济造成负面影响。总的来说,宏观经济不容乐观,存在很多不稳定性和风险,宏观偏空,美元偏强。

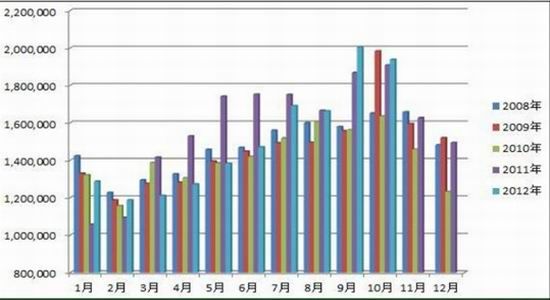

二。马来西亚棕榈油即将进入季节性减产周期

MPOB数据显示,马来西亚10月棕榈油产量较9月下降3.28%。马来西亚棕榈油生产具有季节性,一般而言,自11月开始马来西亚棕榈油将进入减产周期,当前市场普遍预期11月产量较10月有所下降。当前厄尔尼诺指标维持中性。

图1 马来西亚棕榈油月度产量

数据来源:国投期货,MPOB

三。马来西亚棕榈油11月出口小幅增加

随着船货调查机构ITS及SGS统计数据的公布,市场担忧马来西亚本月棕油出口较10月放缓。11月30日SGS及ITS月度出口数据公布,其中船运调查机构SGS周五发布数据显示:马来西亚11月棕榈油产品出口1,648,162吨,较上月增长5.2%。ITS发布数据显示,马来西亚11月棕榈油出口1,663,092吨, 较上月增长3.9%。

四。马来西亚棕榈油政策调整

近日,马来西亚公布了棕榈油政策调整细节,于明年1月1日起执行:1.明年下调出口税,毛棕油价格低于2250令吉/吨时,免征出口税,价格在2250-2400令吉/吨时,出口关税4.5%,最高为8.5%(当前价格2300-2400)。当前毛油出口税平均23%。2.取消毛油免税出口配额。3.政府计划将10%的生物柴油混入柴油,以确保毛棕榈油年消费量增加30万吨。4.提高老油棕树翻种津贴,涉及10万公顷棕榈园。5.马将与印尼协同设立供应机制,以稳定毛棕榈油价格。

马来出口政策的调整从产能和需求两方面共同刺激棕榈油,力图消化高企的棕榈油库存。

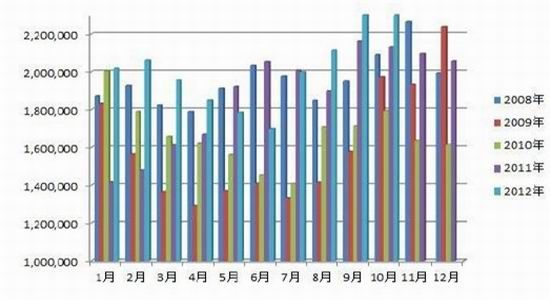

五。国际棕榈油库存高企,后期消化进度缓慢

当前马来西亚和印尼棕榈油库存都达到历史高位。MPOB数据显示,马来西亚10月棕榈油库存为251万吨,较9月的248万吨增加1.11%。但随着马来西亚棕榈油产量即将进入减产周期,同时ITS和SGS 公布11月出口较10月有所增加,棕榈油库存忧虑得到一定程度的缓慢,后期马来棕榈油库存有望得到一定程度的消化。但我们预计棕榈油库存消化进度将十分缓慢,棕榈油的高位库存压力仍将压制国际棕榈油价格表现。

图2 马来西亚棕榈油库存高企

数据来源:国投期货,MPOB

六。我国棕榈油后期到港量继续增加

海关数据显示,我国10月棕榈油进口量63.8万吨,较上年同期大幅增长39.4%,为今年以来月度进口量最高水平。1-10月中国棕榈油累计进口量473.4万吨,同比增2.4%。

2012年7月,国家质检总局颁布了《关于进一步加强进口食用植物油检验监管的通知》,规定对经检验不符合中国现行食品安全国家标准的进口食用植物油,一律不允许进口,该标准于2013年1月1日实行。而我国进口的食用级别棕榈油的酸价没有达到国家标准,按照规定将不允许进口,因此在新标准实施前,国内进口商不得不提前储备明年需求的棕榈油,年底这两个月进口商加大棕榈油进口量。根据船期预计,近两个月我国棕榈油到港量将继续保持较高水平,预计11、12月每月到港量均在70万吨左右,远高于近4年来月均50万吨的到港水平 。

七。预计国内棕榈油消费难有起色

随着国内天气逐渐转凉,国内棕榈油食用需求不旺,再加上行业政策方面的禁散、查处地沟油错杀棕榈油以及二三级市场的逐步消失,国内棕榈油现货基本上堆积在港口,预计全国棕榈油消费难有太大的起色。

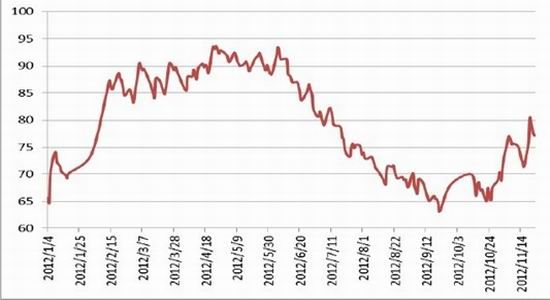

八。我国棕榈油港口库存后期仍将继续累积

进口不断地到港,而消费淡季、需求低迷导致国内港口库存不断增加。截至11月23日国内主要港口棕榈油库存约79万吨,目前国内棕榈油库存已较9月底的近期低点再度增加15万吨左右,处近年来高位,远高于理念同期水平,去年同期库存约51万吨左右,前年同期30万吨左右。

随着后期进口棕榈油大量到港,我们预计国内库存将快速回升到100万吨以上。高企的港口库存将对价格形成压制。

图3 我国棕榈油港口库存(单位:万吨)

数据来源:国投期货

九。结论

年底前,宏观方面美国财政悬崖问题将主导市场走势偏空。马来西亚棕榈油库存处于历史高位,后期随着产量进入季节性减产周期,马来棕榈油库存有望逐步消化,但预计库存消化的进度将十分缓慢。国内棕榈油库存十分庞大,并且伴随着年前国内棕榈油进口大量到港,消费方面受经济及政策打压仍将持续疲弱态势,国内棕油库存有望继续累积,预期年前棕油走势仍然以震荡为主。

国投期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。