国际期货:连塑难有单边行情 呈现上下两难

在中东地缘政治危机升级、欧洲债务灰霾不散的背景下,近期国际原油市场波动加剧,而国内聚乙烯市场虽然流通货源偏紧,但下游需求不振及新增产能释放,短期内L1305仍难走出单边行情,呈现上下两难格局。

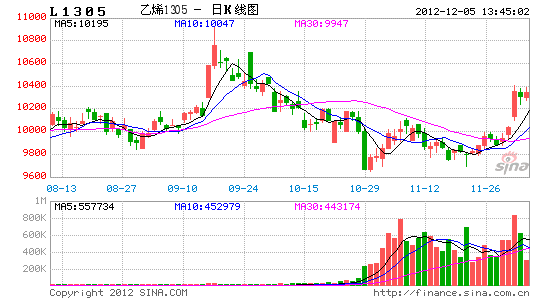

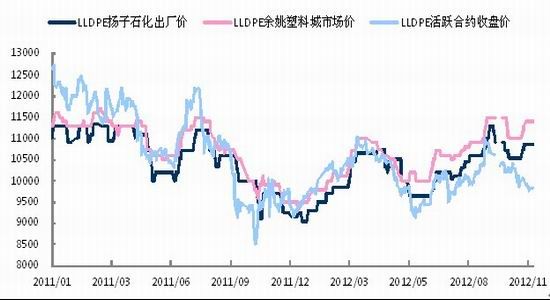

图1: LLDPE期现价格走势图

资料来源:WIND、中期研究院

一、上游市场震荡 成本难言支撑

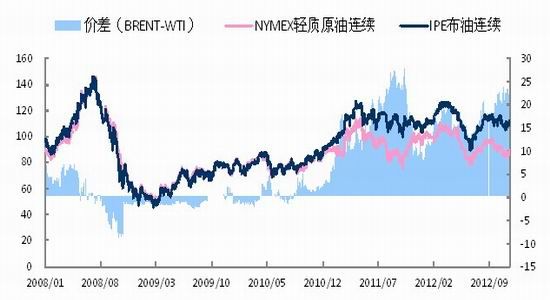

1、原油市场多空交织,波动加剧

11月国际原油市场宽幅震荡,布伦特原油和WTI原油价差继续扩大。从基本面来看,为迎接冬季消费高峰的来临,11月EIA原油库存再度回升。另一方面OECD经合组织商业库存,较平均60天的目标小幅回落至57天,但美国石油需求低于往年同期水平,季节性需求回暖将对油价提振作用有限。近期中东局势紧张造成原油反弹,但随着局势缓和,在全球经济疲软的大环境下,预计原油维持弱势整理走势。

图2: 原油价格走势图

资料来源:WIND、中期研究院

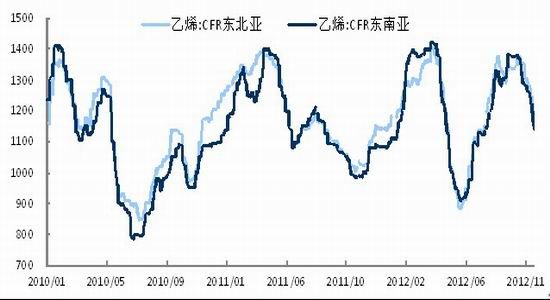

2、亚洲乙烯市场大跌,交投清淡

当前乙烯在供应过剩、需求低迷的局面下,其市场价格逐步走低。11月23日CFR东北亚乙烯每吨下跌2美元,收于1168.5美元/吨,每吨价格较10月末下跌185美元;CFR东南亚市场价为1143.5美元/吨,每吨价格较10月末下跌147美元。生产商因上游原料成本高位,利润承压低价出售意向不高,而南美货源来袭的消息令20日亚洲乙烯市场暴跌45美元/吨,交易日内买卖双方均持观望心态,交投僵持供需矛盾突出。

图3: 亚洲乙烯走势(单位:美元/吨)

资料来源:WIND、中期研究院

二、季节性消费趋淡,市场需求下滑

按季节性消费LLDPE 薄膜传统的生产旺季集中在第四季度,下游备货旺季基本在8-9月份启动,10月份之后有所转淡。时值年底,下游制品企业本年度定单基本完成, 2013年新订单情况暂时不多。从塑料包装薄膜和农膜的实际产量来看,10月整体产量依然维持了较高的水平,但农膜10月产量为15.24万吨,较9月下降9.33%。

图4: 塑料薄膜及农用薄膜月度产量情况(万吨)

资料来源:WIND、中期研究院

目前是棚膜和地膜的交叉生产期,在棚膜生产逐步转淡,春季地膜储备订单相对欠佳的情况下,农膜行业整体对原料的需求或将逐步下滑。具体来看:

PE功能膜:生产处于高位维持期,厂家整体开工率在70%-80%范围内,北方地区订单削减明显。多数企业随着生产的消耗,库存逐步转入偏下水平,但厂家对后市预期不理想,入市储备意向不足。

日光温室膜:日光温室膜生产逐步结束,多数企业转产PE功能膜,预计短期之内,此类厂家多维持低开机生产,整体开工率保持在30%-50%范围内。

地膜:地膜企业订单清淡,春季储备订单入市不足,部分小厂因订单搁浅短暂停机,西北地区情况略好。

三、产能逐步释放 市场供应维持高位

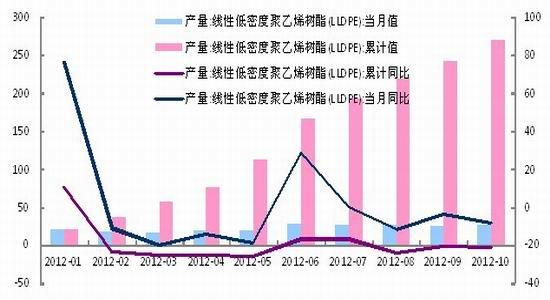

11月国内石化企业装置停车较少,货源供应维持高位。据卓创资讯统计,2012年10月国内PE产量约96.2万吨,环比增长11.99%,其中LLDPE产量35.7万吨,HDPE产量44.8万吨。而四季度我国已投产大庆石化、抚顺石化两座石化装置,新产能分别为全密度装置增产75万吨,高密度装置增产55万吨,投产后国内聚乙烯产能在本年度达到 1190万吨,产能增加率为12.26%。伴随新装置开工率的逐步提升,预计12月PE产量将延续增长。

图5: 2012年国内线性低密度聚乙烯树酯(LLDPE)生产情况

资料来源:WIND、中期研究院

四、社会库存偏低,支撑PE 价格

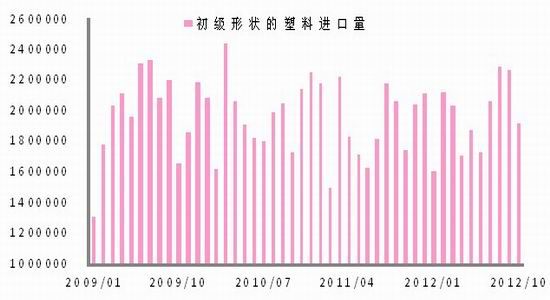

进入四季度后聚乙烯进口数量有所下滑。卓创资讯数据显示,2012年10月PE总进口64.28万吨,环比减少17.77%;其中 LLDPE进口18.14万吨,环比减少17.47%,同比去年减少13.74%,今年累计进口187.15万吨,环比减少7.79%。

而进入11月后,因中东货源不稳订单量下降,前两周进口数量低于10月份的平均水平。而港口出库较为顺畅,LLDPE库存量连续下降进入偏低状态。

图6:我国初级形态塑料进口量

资料来源:文华财经、中期研究院

在现货市场因贸易商对后市预期不佳,积极逢高出货,库存维持低位。中塑资讯数据显示,截至2012年11月16日,国内PE主要市场总库存下降,较上月底减少5.76%,比上年同期减少37.53%。

综上所述,上游原油市场宽幅震荡及亚洲乙烯价格走软,PE成本支撑力度减弱,伴随聚乙烯新增产能逐步释放,LLDPE中长期走势难言乐观,但市场社会库存偏低,及石化系统挺市态度坚决,支撑当前现货市场价格。L1305合约价格走势上下两难,在大幅贴水现货的背景下,预计L1305后市仍将延续9600-10200元/吨区间震荡行情。

国际期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。